前言:2019年下半年,信泰公司升级了一款网销网红重疾,推出信泰完美人生守护(尊享版),号称是重疾市场“领跑者”,今天,就让我们来揭开这款产品的神秘面纱,看看到底是不是名副其实。

本文将从以下几个方面进行分析:

- 完美人生守护(尊享版)产品形态

- 完美人生守护(尊享版)产品优点

- 完美人生守护(尊享版)产品缺点

- 总结

1. 完美人生守护(尊享版)产品形态

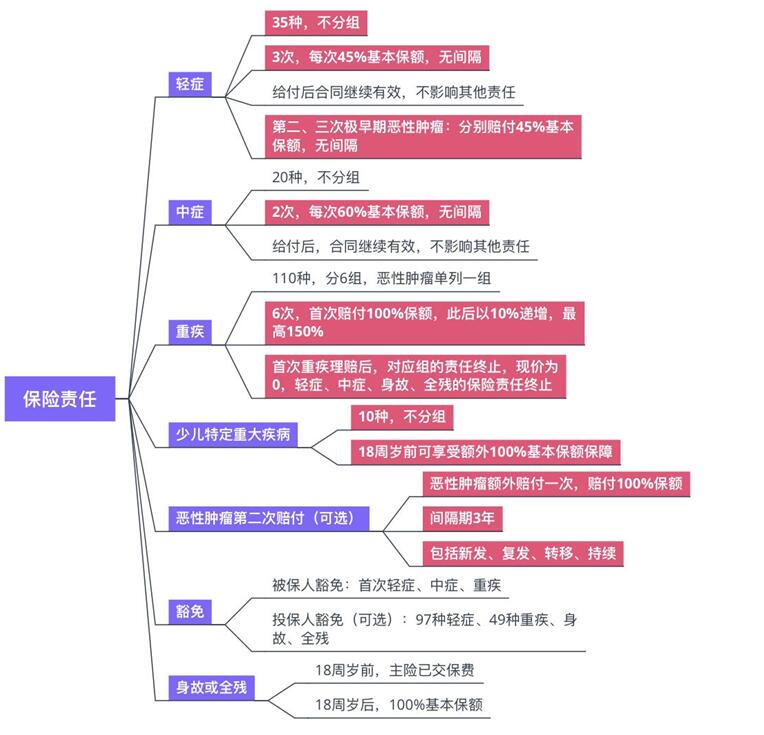

简单来说,完美人生守护(尊享版)是一款重疾多次分组赔付的储蓄型重疾,自带少儿特疾和极早期恶性肿瘤或恶性病变额外赔付,还能附加恶性肿瘤二次赔付和满期保险金。

2. 完美人生守护(尊享版)产品优点

(1)重疾保额递增多次赔付

完美人生守护(尊享版)重疾可分6组赔付6次,当然,实际情况,赔2次有可能,3次概率就非常非常低了,另外,重疾保障并不是单纯比数量,高发25种重疾行业已有规范,占重疾理赔的95%以上,余下的只是凑数而已。

多次赔付分组的重疾,最需要关注的是分组情况,主要是最高发的6种重疾,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)。

完美人生守护(尊享版)将其分散在前4组中,较为合理,增加了理赔概率。

传统多次赔付重疾险,重疾保额一般保持不变,而完美人生守护(尊享版)重疾保额每次递增10%,分别按100%/110%/120%/130%/140%/150%赔付,相当于额外赠送部分保额。

(2)少儿特疾额外赔付

10种少儿特定疾病,白血病、重症手足口、严重川崎病等,18岁前额外赔付100%,获得双重保障。

(3)轻症中症赔付比例高

20种中症,不分组,赔付2次,每次赔付60%。35种轻症,不分组,赔付3次,每次赔付45%。不管是中症还是轻症,赔付比例在同类产品中都为顶格利率,诚意十足。

(4) 癌症保障全面

重疾中最高发的是恶性肿瘤,对应的轻症为极早期恶性肿瘤或恶性病变,主要为原位癌。

原位癌与恶性肿瘤的明显差异,就是恶性肿瘤会发生转移,而一旦发生转移就很难控制,原位癌可能在若干年内都只是局限在皮肤或粘膜内,没有发生转移。就像表皮长了霉斑的橘子,剥开后里面还是好的。原位癌治疗花费较少,一般情况下,最多几万元即能治愈,而且治疗方法较为简单,通常是直接切除,不需要做化疗。

完美人生守护(尊享版)针对恶性肿瘤和原位癌都提供了额外赔付。

极早期恶性肿瘤或恶性病变轻症,额外赔付2次,每次赔付45%。

恶性肿瘤二次赔付,含新发、复发、持续、转移,间隔期3年,并且为可选责任,可根据预算灵活选择。

(5) 投被保人双豁免

完美人生守护(尊享版),自带被保险人豁免,确诊轻症、中症、重疾,免交后续各期保险费,可附加投保人豁免,投保人确诊轻症、重疾、身故或全残,免交后续各期保险费

(6)保障期限和缴费期限灵活

大多数带身故责任的储蓄型重疾,都只能选择保障到终身,少数产品能保障到70岁、80岁,或者88岁。完美人生守护(尊享版)保障期限可选择到70岁,适合预算不足人群。缴费期限最高为30年,减少每年的保费压力,而且触发豁免的可能性更大。

(7)拓展新冠责任

疫情当前,很多保险公司都出台了应急预案,信泰也不例外。对于购买完美人生守护(尊享版)的客户,2020年4月30日之前,确诊新冠且临床分析为重型或危重型的,额外赔付30%基本保额,最高不超过10万元,因新冠导致出险,取消等待期。

(8)免体检额度高

保险并不是想买多高保额就能买多高,对于不同年龄段,保险公司会设置一个免体检额,超过此额度后,则需要体检或者提供各种财务证明,大多数公司的免体检额都是50万左右,尤其是线上产品,很少有产品能超过50万。以往如果有高保额需求,一般是选择拆分成不同公司产品,而完美人生守护(尊享版)免体检额最高可达83万,能满足更多人高保额需求。

(9)可附加满期保障金

对于偏好返还型产品的人群来说,完美人生守护(尊享版)可附加满期保障金,可选65或70周岁保单周年日,返还已交保费。

(10)费率友好

从上面几个优点已经可以看出,完美人生守护(尊享版)保障十分全面而且灵活,那么是不是价格也很高呢?

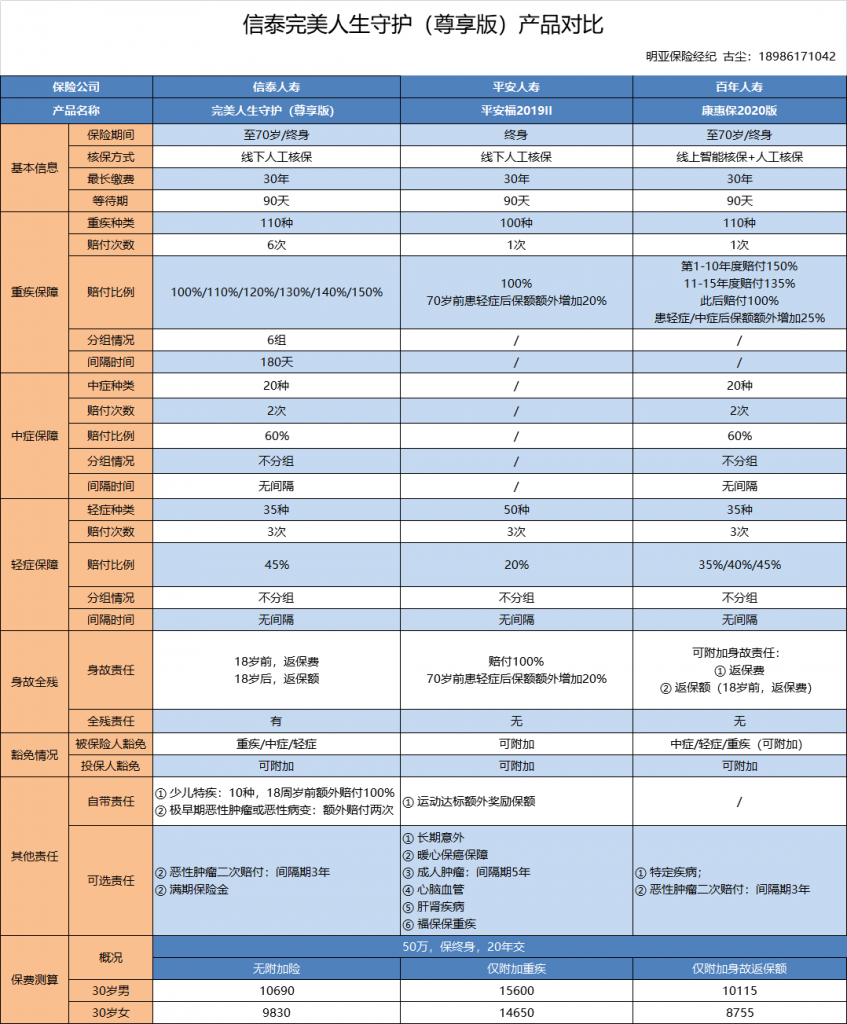

我们来同大家熟知的两款产品,平安福2019II和百年康惠保旗舰版2020版对比下。

通过上表可以看出,平安福2019II不论是保障责任还是费率都没有什么优势。

康惠保系列,几乎可以看做消费型重疾的价格底线,2020版附加身故责任后,在单次赔付储蓄型产品中,费率也有很多优势,完美人生守护(尊享版)虽然是重疾多次赔付产品,但是费率却只比康惠保旗舰版2020略高。

多次赔付的保障,单次赔付的价格,不难理解为什么会成为热销网红了。

3. 完美人生守护(尊享版)产品缺点

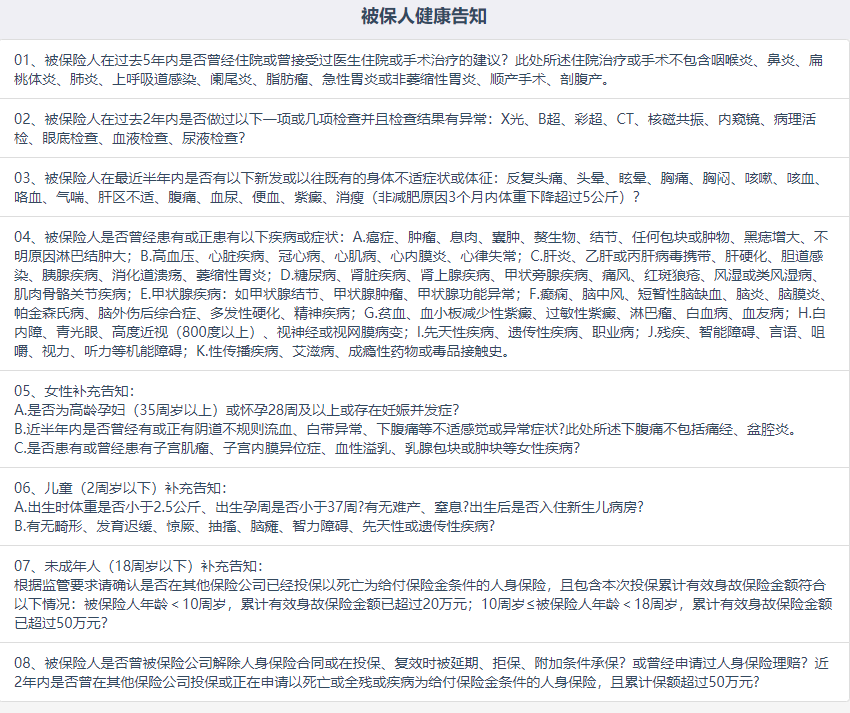

(1)健康告知严格,但是可以线下人工核保

大部分网销产品,健康告知除特定疾病外,住院、手术和检查异常大多询问近2年状况,而完美人生守护(尊享版)问了近5年的住院或者手术,相对较为严格,但是目前此产品也可线下销售,进行人工核保。线下人工核保,在大多数情况下,比系统预设的智能核保更为宽松灵活。对于非标体用户来说,无疑是利大于弊。

(2)部分轻症不同时赔付,但是原位癌可多次赔付

高发轻症“不典型心肌梗塞”、“微创冠状动脉搭桥手术”、“微创冠状动脉介入手术”仅承担其中一种责任,看上去保障范围变窄了,但是实际上,“微创冠状动脉搭桥手术”、“微创冠状动脉介入手术”,大多用于治疗不典型心肌梗塞,用于其他疾病的情况也存在,只是概率较小。而且,最高发重疾恶性肿瘤对应的极早期恶性肿瘤或恶性病变,可额外赔付2次,两相比较,瑕不掩瑜。

4. 总结

总的来说,完美人生守护(尊享版)是一款非常不错的多次分组赔付重疾险,保障全面,选择灵活,费率友好。适合偏好储蓄型产品,想买较高保额,看中癌症保障的人群。

当然,买保险不仅仅是对比产品这么简单,最重要的是结合实际情况,测算风险缺口,量身定制方案,适合自己的才是最好的。而且,即使是同一款产品,不同渠道价格相同,提供的服务却是大相径庭。

如果想了解完美人生守护(尊享版)更多信息,或者想量身定制方案,欢迎添加笔者微信:18986171042(长按复制)。