摘要:我们的一生,唯一确定的风险就是变老。如果把衰老看成一种疾病,那发生率是100%,治愈率是0%。商业养老保险属于年金险的范畴,搭配社会养老保险,在退休后能够有更多的养老金来保障宽裕的老年生活,想要购买商业养老保险的人越来越多,商业养老保险哪种最好?如何选择合适的养老保险?

1、聊一下养老保险的必要性

2、选择适合自己的养老金的注意事项

3、商业养老保险哪种最好?如何选择合适的养老保险?

一、聊一下养老保险的必要性

对我们来说,养老不是一件很遥远的事:钱多钱少养老是越早越好!

从下面2个举例来看,养老需要准备的钱:

1、2个人20年一天3顿饭每顿饭30元,问需要花多少钱?

30元*2人*3餐*365天*20年=1314000元

如果30年则需要1971000元!

2、月收入1万元,扣去孩子教育、父母养老、日常生活开支后每月剩余5000作为专款养老金,

假如你60退休:

已经50岁的人 ☞ 5000元*12月*10年= 60万

已经40岁的人 ☞ 5000元*12月*20年=120万

已经30岁的人 ☞ 5000元*12月*30年=180万

已经20岁的人 ☞ 5000元*12月*40年=240万

然后,我们再看看,现在大家的养老方式:

1、社保养老, 优势:覆盖面高; 劣势:保障程度低。

2、子女养老, 优势:环境熟悉,有亲情感受; 劣势:受子女意愿、能力、家庭成员关系影响,不确定因素大。

3、以房养老, 优势:可提供终身现金流; 劣势:手续繁杂,制度不完善。

4、储蓄养老, 优势:能提前准备,养老资金有一定增长性; 劣势:充足度不确定, 不能保证终身现金流。

大家有不同的观点,和养老金的准备方法,没有对错,按自己的想法就行。然后,我们主要讲一下养老金方式吧。

您觉得什么样的养老金才是好的养老金呢?

往下看,我们详细来讲清楚。希望对大家有帮助,谢谢

二、选择适合自己的养老金的注意事项

先说说养老保险怎么选:

1、确定保费和保额

要购买商业养老保险,首先必须确定保险费和保险金额,然后计算一个人将领取多少养老金来保护自己的老年生活。

2、选择收益率高的产品

在规划了所需的保护之后,在选择保险产品时,应该选择高收益的产品。毕竟,即使一个人已经45岁了,在缴纳养老保险之后,他还需要一段时间才能领取养老金。高产产品能有效抵御通货膨胀的影响。

3、选择风险低的产品

此外,选择低风险产品,在商业保险中,许多保险可以提供养老功能,但有些保险风险较高,不适合提供养老保险。对于养老保险来说,重要的是保持稳定,必要时减少一定的收入。

总而言之,在选择产品时,不要被各种包装混淆,也不要盲目地比较价格。相反,你应该理清思路,抓住要点,为自己选择最合适的保障计划。而45岁的人购买商业养老保险应该早些,因为钱有时间价值,包括复利因素,早些年和晚些年的差异很大,你投资得越早,“生活保障资金”的价值增加得越快;此外,养老年金保险的费率随着年龄的增长而增加,你越早购买,它就会越便宜。

然后,再说说选择适合自己的养老金的注意事项:

1、类型要选择好

商业养老保险主要有投连型、传统型、两全型和万能型四种,四种类型适合不同的人群,比如投连型风险较高,更适合有冒险意识的年轻人,注重预期收益和养老保障的人群,介绍选择传统型或者两全型的。

2、交费期限要选择好

商业养老保险主要分为期交和一次性交两种,对于收入高的群体,选择一次性交费可以省去后面的交费流程,而一般收入的群体最好是选择交费期长的,这样能减轻交费压力,避免对经济生活造成影响。

3、保额要确定好

在选择保额时,要结合自己的经济情况、对养老的需求以及自身的养老保障来考虑,比如如果你已经有了一份社保养老保险,准备用商业养老保险作为补充,在保额上就不需要选择太高的。

4、早买比晚买好

对于商业养老保险,保险公司给付被保险人的养老金是根据保费复利计算产生的储蓄金额。因此,投保人年龄越小,储蓄时间越长,缴纳的保费就相对较少。此外,消费者投保商业养老保险,年龄最好在50周岁以下,否则需缴付的保费比较高。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

三、商业养老保险哪种最好?如何选择合适的养老保险?

接下来,我们详细讲一下,目前市面上领取最有优势、且属于我们明亚保险经纪公司的专属定制的养老金: 长城人寿明爱金生养老金。

说产品之前,先说一下长城人寿:

长城人寿保险股份有限公司是始建于2005年的全国性人寿保险公司,是北京市西城区国资委重要子企业,是北京金融街投资(集团)有限公司旗下金融板块控股公司。总部设于北京,注册资本55.31亿元,总资产近400亿元,已在北京、山东、河北、河南、四川、江苏、安徽、湖北、广东等省市设立12家分公司,机构总数超过230家,旗下拥有长城财富保险资产管理股份有限公司、北京金融街保险经纪股份有限公司两家控股子公司。

这款养老金,投保比较宽泛: 最高投保年龄65岁; 1-6类职业均可投保,无需健康告知,职业无限制; 被保险人0岁以上即可隔代投保,让爱延续旁系投保:祖父母,外祖父母,姑舅姐弟都可投保。

先上干货:

如上图,这款养老金有4种领取方式,可以供客户领取选取,且领取之前还可以有权利随时变动领取方式。

1、方案一:纯粹养老、 超高年金领取方案,尽可能做到每年,每月多领钱,弱化身故责任,现金价值,保证领取保费。 纯粹养老,专款专用;风险隔离,丁克家族; 领取后身故:已交保费-已领取的养老金。

2、方案二:富足养老、 现价高,终身有现价;最高时153万,本金1.5倍;补充养老,流动性强,财富传承,应对风险,领取后身故:已交保费、现金两者取大。

3、方案三:金彩养老、 保证领取20年,发生身故赔付238万;下有保底,上不封顶;人生保障,生死两全;领取后身故:保证期间内应领未领的养老金。

4、方案四:夫妇养老、 保证领取30年;发生身故赔付294万;下有保底,上不封顶;人生保障,生死两全;长寿时代,夫妇养老;领取后身故:保证期间内应领未领的养老金。

光看这个我们看不出什么,接下来,我们做一下比较,给大家更直观的感受:

方案一的情况:

35岁男性 每年缴费5万 10年缴费 60岁开始领取养老金。每年领取金额多出5%左右。或许还有人对于这款产品领取有多高没概念,那我们就以专业人士最爱的IRR来计算:

80岁时IRR已经超过了3.5%

90岁时IRR已经超过4.3%

100岁时IRR达到4.66%

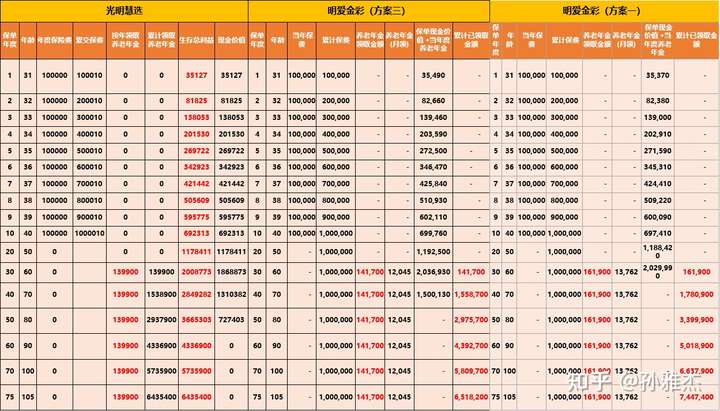

方案二的情况:

明爱金彩80岁时总领取金额916650元,现价714065元,合计1630715元;

横琴80岁时总领取金额1192800元,现价381200元,合计1574000元;

华夏80岁时总领取金额762300元,现价838824元,合计1601124元;

领取金额+现价 明爱金彩领取最高;兼顾领取金额和现价,完美实现养老和现金流的结合。

方案三的情况:

同样的年龄30岁男性,同样的缴费金额10万 10年缴费 保证领取20年 终身领取:

明爱金彩每年多领取1800元;

80岁时总领取金额多领37800元;

90岁时总领取金额多领55800元;

100岁时总领取金额多领73800元;

方案四的情况:

最后,我们来说说在领取直接,大家可以随意变换领取方式的情况:

35周岁的明爱先生为一家创业公司老板,生活幸福,家庭美满。为了延续这份美好,并为自己的养老做好规划,果断选择“长城明爱金彩养老年金保险”。明爱先生选择保障方案三,年交10万,选择60周岁领取养老年金,可年领135200元,保证“年”领取20期养老年金,保至终身。

场景一:明爱先生在50周岁时,孩子面临出国留学,未来有可能移民,为了让自己和夫人养老生活更为富足,明爱先生将方案三变更为方案一,重新计算领取的养老年金额度较方案三每年可多领取养老年金16200元。

场景二:明爱先生在50周岁时,为应对为了不可预知的疾病或意外风险,期望通过未来支配现金价值满足其他需求,明爱先生将方案三变更为方案二,降低个人的养老年金领取额度,可以更多的传承给自己的孩子。重新计算后明爱先生在每年可领取养老年金87300元,同时至少可传承97万。

场景三,明爱先生在59岁时,发现自己的身体状况不好,为了能够在身故时能够留给自己家庭更多的资金,选择把方案二变更为方案四,如果领取后发生身故,至少294万可传承给自己的下一代。

附上加保规则:

您可以在保险单生效10年内(含)且在首期养老年金领取日前的任一保险单周年日前30日(不含)内向我们申请增加基本保险金额(以下简称“加保”),经我们审核同意后,按照本公司的规定补交相关保险费和利息,加保后基本保险金额和保险费将按比例增加,加保次数以5次为限。同一个保险单年度内仅可以加保一次,每次增加的基本保险金额以投保时保险单上载明的基本保险金额的20%为限。

分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

延伸阅读:

怎么成为一名保险经纪人:

1、明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

5、为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

12、做好保险经纪人需要哪些品质?现在做保险经纪人还是好时机吗?

13、一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

储蓄险怎么买才能避坑:

1、养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

3、增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

5、储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

7、光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

8、平安智能星终身寿险(万能型)怎么样?我们来详细剖析一下。

高端医疗怎么选择:

4、新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

5、高端医疗险怎么配置?如何选择一款最合适自己的高端医疗保险?

保险怎么买最适合:

4、20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

5、如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

7、买保险从什么渠道买比较好?怎么找到既专业又靠谱的保险服务人员?

10、钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

企业保险怎么买:

2、团体高端医疗保险怎么买?企业应该怎么挑选最合适的团体高端医疗保险?