摘要:长城人寿八达岭典藏版养老金怎么样? 我们来梳理一下给予大家投保建议

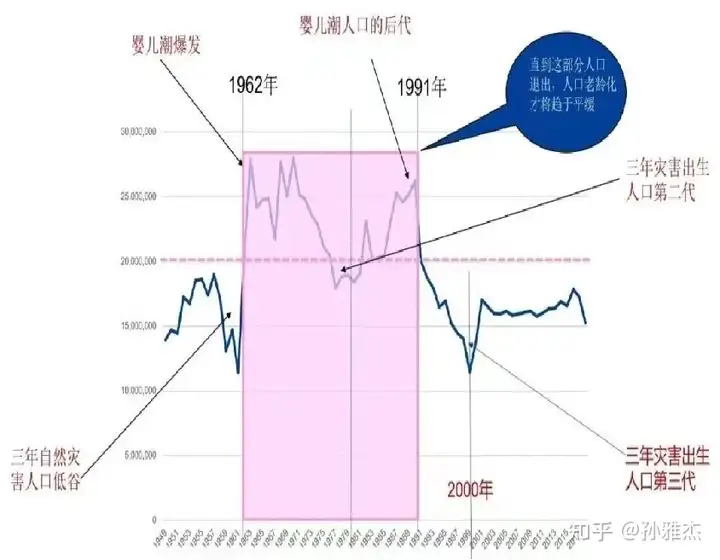

说到养老金,我们不得不提一下,延迟退休的话题,因为咱们的社保养老金是现收现付制的,而少子化和长寿化,会造成社保养老金不足的问题, 我们讲过3个方法解决: 年轻人多交、老年人少领、延迟退休。

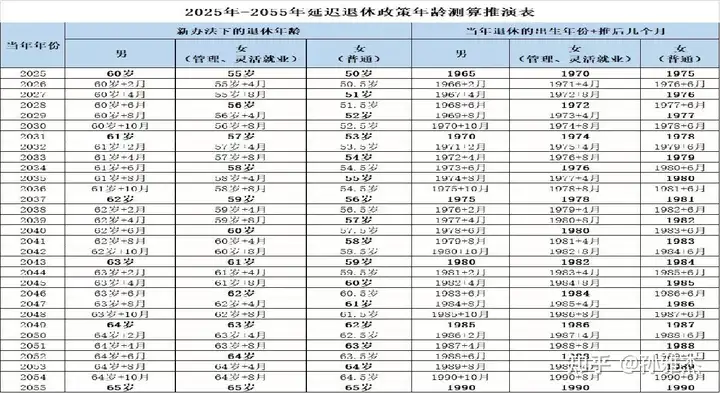

2023.3月起,相信各地也会跟上,陆续出台灵活就业女性人员的延迟退休的政策,2022年两个最要的会议均明确提出要求,渐进式延迟退休方案或于2023年公布,并于2025年正式实施,到2055年前后实现65岁男女同龄退休。

今年还有一个特殊情况,1963年出生的“婴儿潮”(2920万人)在2023年将演变成第一波“退休潮”,可能至少有2000万男性今年到达60岁退休年龄。延迟退休2023年开始逐步实施,首当其冲的是1963年-1978年出生的人。

看完这些数据,咱们将来只靠退休金够养老吗?接下来,我们做一个最简单的测算:

数十年后,夫妻2个人,20年,一天3顿饭,每顿饭30元,需要花多少钱?

30元*2人*3餐*365天*20年=1314000元;

如果养老30年,则需要1971000元!

我们再来看一个案例:

周先生,男,30岁,60岁退休,退休前他刚好交了15年的社保,15年来合计共缴费219888元,单位缴纳:131932.8元,其中个人账户的余额是:87956元。所以他第一次领到的养老金是:

1)、月基础养老金:(6108+6108)÷2×15×1%=916.2元

2)、个人账户养老金:87956÷139=632元,合计:916元+632元=1548元。

假设60岁领养老金,20年领取的时长是:20×12个月=240个月。

那么,周先生退休后20年内,每年领取1.8万,总共领取的养老金总额是:1548×240=371520元(注:每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同,而不一样。)

所以,除了社保养老金外,咱们未来的养老金,我们是需要一些额外的提前准备的。

接下来,我们说长城人寿八达岭典藏版养老金

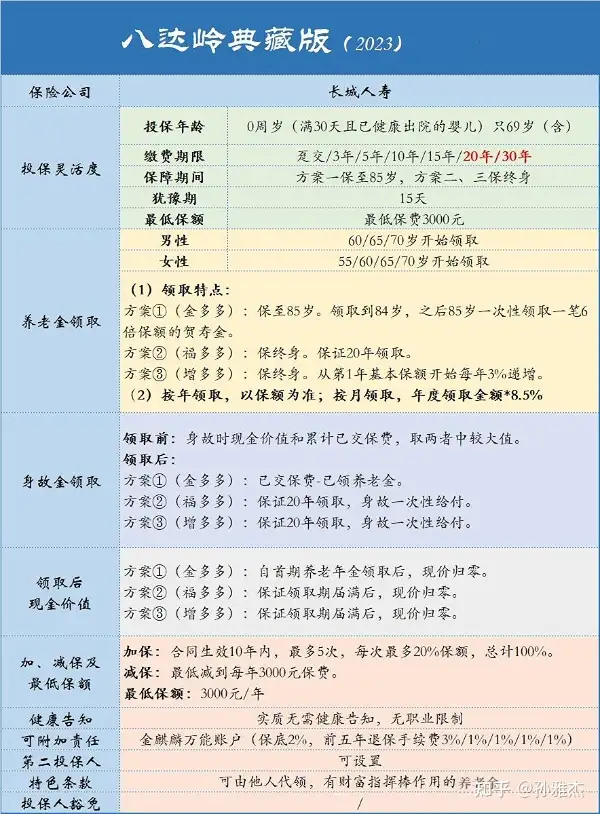

长城人寿最新升级推出的长城八达岭典藏版养老年金险2023版,延续了长城人寿以往的特色,投保灵活度极高,仅需3000元起投,加减保也明确写进合同。匹配三个领取方案,且领取方案、领取年龄、领取频率(年或者月),可在一定条件下修改。我们来看一下:

投保年龄:30天-69周岁

保障期间:保至85周岁、保终身

缴费方式:趸交、3/5/10/15/20/30年交

起投金额:3000元起投,超过部分需为1000元的整数倍

承保职业:1-6类

养老金领取年龄:55岁(限女性)、60岁、65岁、70岁

养老年金领取:

(1)领取特点:

方案①(金多多):保至85岁;领取到84岁,之后在85岁一次性领取一笔6倍基本保额保额的贺寿金。

方案②(福多多):保终身;保证领取20年的养老年金,年领给付基本保额。

方案③(增多多):保终身;保证领取20年的养老年金,首年给付基本保额,从第1年开始给付金额每年以3%递增。

(2)按年领取,以保额为准;按月领取,年度领取金额*8.5%

身故保险金:

养老年金领取前身故,给付身故时现金价值和累计已交保费,取两者中较大值。

养老年金领取后身故:

方案①(金多多):给付已交保费-已领养老金。

方案②(福多多):保证20年领取,身故一次性给付剩余应领未领养老金。

方案③(增多多):保证20年领取,身故一次性给付剩余应领未领养老金。

保单权益:保单贷款、加减保、可附加第二投保人、可附加万能账户等

这是一款三种不同领取方案可领取前随时切换的养老金。我们还是来用数据展示的方式看一下:

30岁, 10万 ,10年缴费,三种方案适应的不同客户人群:

1、金多多养老金计划

保险期间:保至85周岁

养老年金:一倍基本保险金额

贺 寿金:生存至85周岁给付6倍基本保额

身故保险金:

1)、领取前,现金价值已交保费取大

2)、领取后,已交保费-已领取养老金

适合人群:丁克家族、存款富足、儿女无需照拂、利己主义、儿女移民、社区养老

2、福多多养老金计划

保险期间:保至终身

养老年金:一倍基本保险金额

身故保险金:

1)、领取前,现金价值已交保费取大

2)、领取后,保证给付20年,身故一次性给付

适合人群:普通工薪族

3、增多多养老金计划

保险期间:保至终身

养老年金:险单年度的当年度领取金额X(1+3%)

身故保险金:

1)、领取前,现金价值已交保费取大

2)、领取后,保证给付20年,身故一次性给付

适合人群:企事业单位、公务员、身体条件好

接下来,我们再说说这款产品的优势:

1、在领取前,领取年龄可随时变更的养老金,不同的领取年龄,越晚领取,每年领取金额比早领取高。晚年储蓄够花,可以往后调整领取年龄,让老年生活更富足。

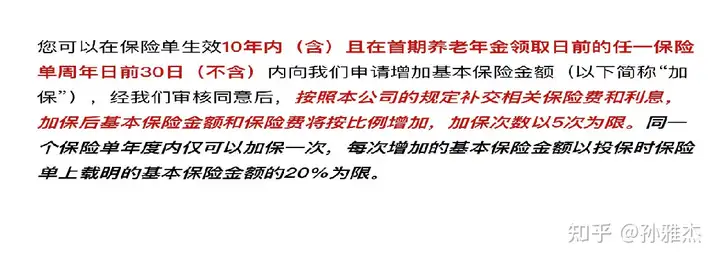

2、另外,说一下重点,这也是一款可加保,可减保的养老金。合同条款载明:10年内可加保,根据经济情况养老金领取情况选择。

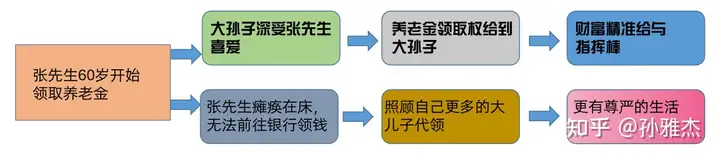

3、可他人代领,有财富指挥棒作用的养老金。

4、无任何健康告知的养老金。

最后,我们还是看案例:

案例一、69岁买,70岁领,100万价值变112万:

给69岁妈妈购买养老金,一次性缴费100万,70岁开始领取,每月领取4666元(年领为56000元),保证领取20年,合计112万。

情况一:70岁-88岁发生身故,保证领取20年总领取金额112万;

情况二,一直活到89岁,身体状况不好,选择退保1344700元;

情况三,家里有长寿基因,超过100岁,总领取金额173万。

案例二、轻松月交,安稳养老:

30岁的小姐姐,保险经纪人,公司没有缴纳社保,想退休时能够享受到公务员待遇,纠结到底是自己窗口进行社保缴纳,还是购买商业保险。最终通过对比选择购买商业保险选择每月存入3000元,强制储蓄为自己存入一笔养老金。

选择方案二:有保证领取,最少可以拿到186万,越活越值钱,活的时间越长,领的金额越多,月领取金额到达7788元,100岁时总领取金额达到3831696元。

每个人的家庭情况不同,需求也不一样,按照自己的想法和需求做选择是最适合的。分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。点此链接加我wx,希望对你有帮助,谢谢!点击可加我的wx详细沟通,谢谢!mp.weixin.qq.com/s?__biz=MzI5ODI2MjU4Ng==&mid=2247486263&idx=1&sn=6c926a4b0b5be38fdf2908cfb734523f&chksm=eca9c262dbde4b747a24ab20b7f87829ab789914f450c613d81813ce42f25fd6405a557324b8&token=489516962&lang=zh_CN#rd

延伸阅读:

怎么成为一名保险经纪人:

1、明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、怎么加入和做好明亚保险经纪人?入职哪家保险经纪公司适合自己?

5、为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

12、做好保险经纪人需要哪些品质?现在做保险经纪人还是好时机吗?

13、想到明亚全职或兼职做保险经纪人?可以看看这篇文章做参考

14、一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

15、写给天使客户们的一封感谢信,一个资深保险经纪人的内心表达

储蓄险怎么买才能避坑:

2、养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

4、增额终身寿险怎么买比较适合自己?我们来详细梳理给予投保建议

5、增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

6、增额终身寿险为什么这么多人在买?我们来清清楚楚分析一下你该不该选择?

8、储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

11、光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

12、平安智能星终身寿险(万能型)怎么样?我们来详细剖析一下。

高端医疗怎么选择:

4、新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

5、高端医疗险怎么配置?如何选择一款最合适自己的高端医疗保险?

保险怎么买最适合:

4、小孩子的保险怎么买最实用?结合投保案例分享给予最实在的投保建议

5、20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

7、如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

8、买保险从什么渠道买比较好?怎么找到既专业又靠谱的保险服务人员?

12、钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

提供保险服务:

1、保险经纪人投保前给客户什么服务?分享一下我给客户是怎么做保单服务的。

2、保险经纪人如何给客户做保单整理?分享一下保单整理的详细内容

企业保险怎么买:

2、团体高端医疗保险怎么买?企业应该怎么挑选最合适的团体高端医疗保险?