长文预警:本文篇幅较长,但浅显易懂,适合保险小白及初级保险从业者阅读。文章所述产品相关内容均来源于合同条款及平安人寿官网。如果你想搞清楚年金、万能账户的运作机制和收益情况,请认真看完这一篇就够了。

2019年末了,各大保险公司开始打“开门红”了,平安也不例外。

和往年一样,平安今年的开门红产品仍然有两款:财富金瑞20和金瑞人生20。

两款产品结构上比较相似,本质上都是“短期年金险+终身寿万能账户”的形式。

不过平安对这两款产品的定位不一样,“金瑞人生”投保门槛较低,适合普通客户;“财富金瑞”定义为高端产品,投保门槛较高,收益率也相对更高一些。

“开门红”作为保险公司的年度“盛宴”,一直都很受重视,往往也容易成为“销售误导”、“虚假宣传”的重灾区。

接下来的几天,你的朋友圈可能会被平安的朋友刷屏,那么本文就来详细分析一下,作为平安人寿今年开门红的高端产品、双十二秒杀产品,“财富金瑞20”到底怎么样?

一、平安财富金瑞20产品结构

平安财富金瑞20保险计划,一共有三款产品组成:

- 平安财富金瑞(20)年金保险

- 平安聚财宝(20)终身寿险(万能型)

- 平安附加轻症倍护疾病保险(可选)

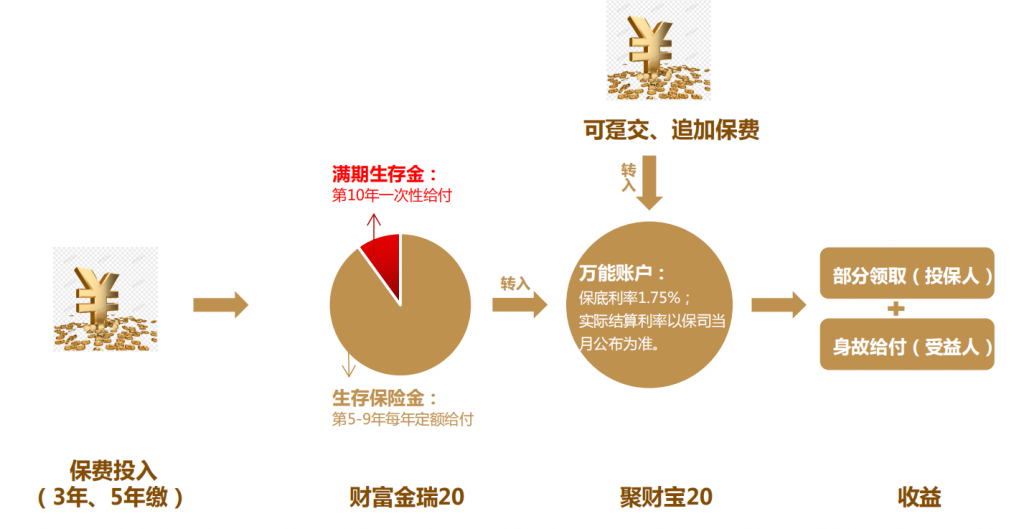

“财富金瑞20”是短期年金保险,缴费期3年/5年,保险期限10年,从第五年开始,保险公司会定额给付生存年金和满期生存金,具体给付金额由年缴保费和缴费年限来共同确定;

“聚财宝20”则是对应搭配的万能账户,生存年金和满期生存金在不领取的情况下,进入设立的万能账户内,按照保险公司每月公布的结算利率二次增值,以达到财富积累的目的;

“轻症倍护”是可选的一个附加险,具体保险责任放在后面讲。

两款主险的保险责任如下图。

通过这个图就很好理解了。

那么财富金瑞20保险计划里的三款产品到底怎么样呢?我们分别来剖析一下。

二、平安财富金瑞20保险计划拆分

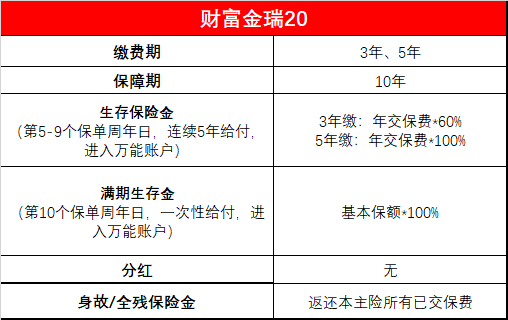

1、财富金瑞(20)年金保险。

财富金瑞(20)年金保险是本保险计划的第一主险,其主要保险责任如下图:

举例说明:30岁男性被保人,年缴10万,3年缴。

可以说非常简单了,确定好缴费年限和年缴保费后,生存金及满期金何时返还、返还多少,一目了然,没有任何套路,不多不少。

那么在这10年内,暂不考虑万能账户存在的情况下,我们最关心的“内部收益率”是多少呢?我们用EXCEL表格拉一下便可见分晓。

内部收益率1.78%?

你没看错,财富金瑞(20),10年期年金,固定收益部分的内部收益率只有1.78%。(注:年龄或缴费年限不同,内部收益率略有差异。)

不过我们不要灰心,因为生存金和满期金我们不领取,是直接进入万能账户二次增值的。

那么万能账户的收益率怎么样?

2、平安聚财宝(20)终身寿险(万能型)

上文说过,财富金瑞(20)年金保险,定期定额返还的生存金和满期金,都会进入万能账户,这个万能账户选用的就是聚财宝(20)。

万能账户是个什么意思?

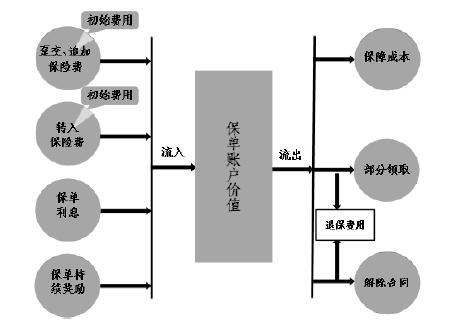

我们直接用合同里面的配图来给大家讲解一下

我们可以把它当成一张特殊 “银行卡”,花100元开卡后,里面暂时没有存款(账户价值为0。

那么里面的钱是怎么运作的呢?我们结合上图,分为“流入”和“流出”两个部分来看一下。

①流入:

A、趸交、追加保险费

开卡后,前5年是没有生存金或满期金自动转入的。

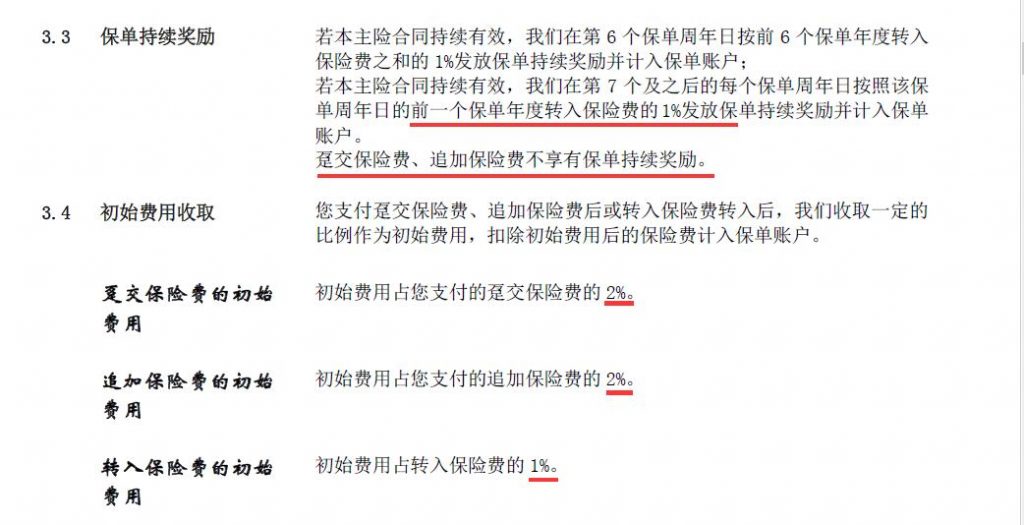

我们在“开卡”的时候,可以即刻往里面存一笔钱(趸交),也可以后期慢慢往里面存钱(追加),但是存钱是要收手续费的(初始费用)。

我们往里面存的钱,扣除2%的初始费用以后,就是万能账户里面的第一个“流入”部分。

B、转入保险费与保单持续奖励

“转入保险费”很容易理解,财富金瑞(20)年金保险从第5个保单周年日开始返还生存金,生存金不领取直接转入万能账户,这部分就属于“转入保险费”。

同样,转入保险费也是需要扣除初始费用的(1%),而“保单持续奖励”是前一个保单年度转入保险费的1%。前一年扣除的初始费用,第二年会以“奖励”的形式返还回来,不过只是推迟了一年而已。

所以,我们可以认为,财富金瑞(20)年金保险返还的所有生存金,全部都可以进入万能账户而不会蒙受损失的。

C、保单利息

这是我们最关心的一个“流入部分”,也是心里面最没底的,下面第三部分再详细讲解。

②流出:

A、保障成本

聚财宝(20)本质上是一款终身寿险,是有身故保险金给付的。

被保人身故时年龄不同,赔付基本保额的100%-160%与万能账户价值取大者。

所以自然每年也会有保障成本产生,可选的“平安附加轻症倍护疾病保险”也同样会有保障成本,这两部分保障成本都是直接从万能账户里面自动划扣的,是万能账户的第一个流出部分。

B、部分领取/解除合同

“部分领取”是我们大部分人买年金险的最主要目的,当我们需要用钱的时候,随时可以从里面取出钱来用;

“解除合同”就是直接退保,把万能账户里面的钱全部取光。

这个部分需要注意两点:

- Ⅰ、万能型终身寿险有别于普通万能险,部分领取金额不受限制;

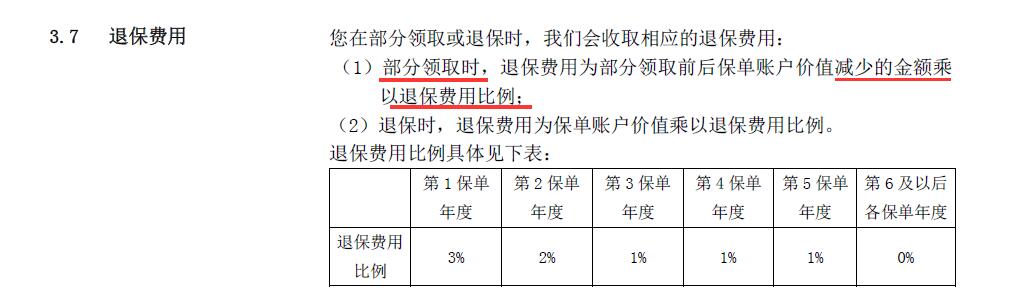

- Ⅱ、前5个保单年度部分领取也是需要收取一定比例的手续费的,从第6个保单年度开始,领取无手续费。

3、 平安附加轻症倍护疾病保险

这个是可选责任,我们也把它归到第三部分,跟“保单利息”一起分析。

三、平安财富金瑞20收益怎么样?“轻症倍护疾病保险”值得附加吗?

上文详细解释了财富金瑞20的产品结构与运作机制,这部分来讲一下我们最关心的“收益率”。

作为财富金瑞20保险计划的两款主险,财富金瑞20定期年金的收益率是固定的,可能产生波动的是聚财宝(20)万能账户的收益率,即我们上面提到的“保单利息”。

那么聚财宝(20)的收益率如何呢?

我们分为两个部分看:保底利率和结算利率。

1、保底利率

万能账户都是有保底利率的,保底利率相当于保险公司拿我们交的保费投资后,给到我们的最低回报率,说白了就是保险公司耍流氓的底线,哪怕多年后市场利率下降至0,这个保底利率也必须给到投保人。

平安人寿由于早期开发产品决策失误,对集团造成了巨大亏损,所以从2004年以后,平安开发的万能账户,保底利率一直都是同业中最低的:1.75%。

所以,相比于同行中保底利率3%的万能险产品,平安着实是不占优势的。

但保底利率只是保司给到我们的最低承诺而已,真正以保底利率结算的可能性微乎其微(起码最近几年不会)。

所以我们还需要关注另外一个指标:(实际)结算利率。

2、结算利率

万能险产品绝大部分都是“日计息,月结算”的,保险公司每月都会在官网公布当月所有万能险产品的实际结算利率,结算利率直接关系到我们当月“保单利息”有多少。

聚财宝(20)是新产品,所以具体结算利率多少,我们暂时无从知晓。

不过既然聚财宝(20)是终身寿险形式的万能险,我们可以通过平安人寿以往上市的、其他同类型万能账户的历年结算数据作为参考。

平安人寿目前可查询到的终身寿险形式的万能账户一共有12个,其中有2个账户是附加险,不予考虑,如下图:

我们可以看到,平安人寿以往上市的12款同类型产品,从上市至今以来,平均结算利率为4.36%,看起来还不错。

但我们要知道,这是过去5-15年的平均结算利率。

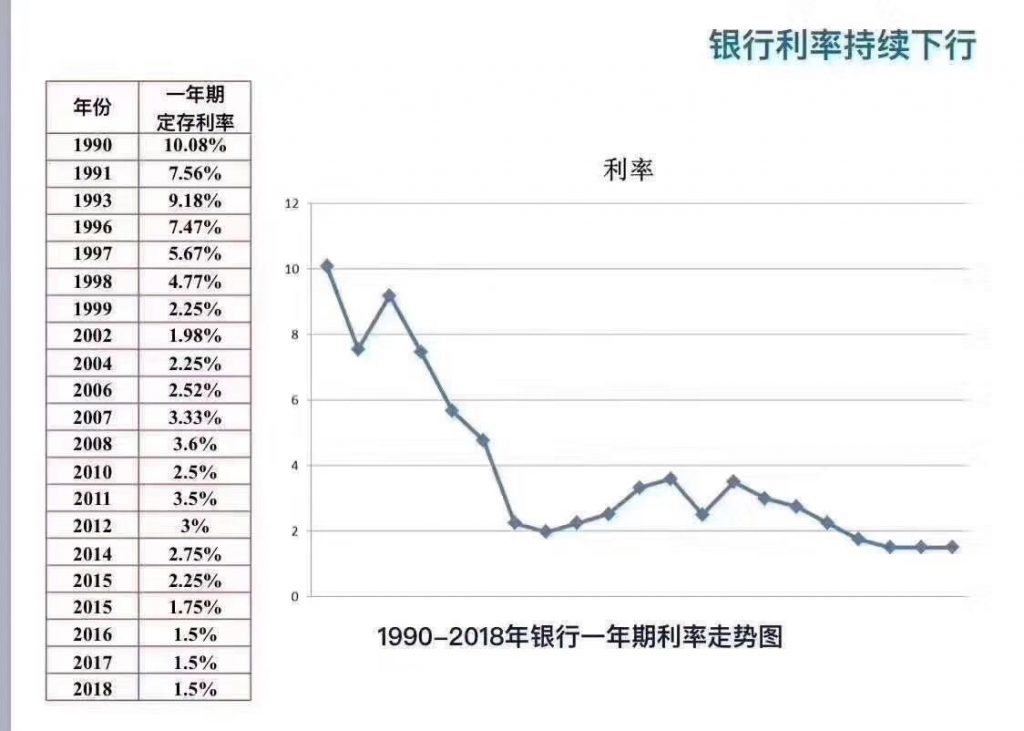

我们再看一下过去30年银行一年期存款利率变化情况。

看完这个图,如果我说“未来很多年、在相当长的一个经济周期内,市场利率下行是大概率事件”,应该不会有人反驳。

那么未来固收类资产收益率大概率整体下行,万能险的实际结算利率会不会也跟着下降呢?

我觉得肯定会。

一旦降息带动市场利率下降,万能账户的结算利率自然也会随之下调,如果市场真出现“0利率”的情况,那么万能账户大概率就会以保底利率结算了。

何况现在投保生效,生存金转入万能账户开始享受“高利率结算”,还是5年后的事情。

那时候的市场利率是多少?万能险具体结算利率是多少?谁又能说得准呢?

看到这里,你觉得业务员用中档利率(4.50%)甚至高档利率(6.00%)给你做未来几十年收益的计划书,可参考价值有多少呢?

说到底,低保底利率的万能险并没有锁定利率的功能。

然后再简单说一下可选的附加险:平安附加轻症倍护疾病保险。

“轻症倍护”的保险责任很简单:在保单生效后15年内,被保人罹患合同规定的50种轻症,达到赔付标准。

取【出险时万能账户价值—(万能账户趸交保险费+万能账户累计追加保险费)】和200万的较小值赔付。

什么意思呢?

前5年万能账户内没有生存金转入,那出险后赔付金额自然就是0了。

第5-15年,用万能账户里面所有的钱,去除我们第一年“开卡”存进去的钱和后面单独追加进去的钱,与200万相比,取小者赔付。

拿第二部分“30岁男、年缴10万、3年缴”来举例,被保人罹患轻症后的理赔金如下:

第1-5年:0;

第6年:60000+保单利息-初始费用-保障成本-部分领取额;

第7年:120000+保单利息-初始费用-保障成本-部分领取额;

以此类推……

一直到第15年末,保险责任终止。

是不是很复杂?而且你会发现,这个200万对绝大多数人而言都没有意义,要想赔付200万,起码保费得有200万且中途还不能部分领取。

我一直强调,规划商业保险,保障归保障,理财归理财,不要混在一起最后两头不占,而且这个保险责任并不是产品赠送的,是要我们自己花钱买的,只是钱直接从万能账户里面扣走了我们不知道而已。

四、总结

平安历史上经历过高预定利率带来的利差损,为了避免再次陷入同样的恶性循环,最近很多年开发出来的万能险产品,都是采用低保底1.75%+相对高结算利率的组合方式。

这就相当于将未来可能产生的经营风险拿出来与客户分担,减少了其自身承担利率下行概率的风险。

而目前市场上优秀的同类万能险产品却可以做到保底3%,固定收益类年金可以做到3.9%-4%,如此看来,财富金瑞20在收益方面就有点相形见绌了。

给出我的观点吧。

平安人寿财富金瑞(20)保险计划,如果拿来做长期财务规划(比如养老金),看好平安的品牌效应与盈利能力,对聚财宝(20)万能账户长期结算利率持乐观态度,这款产品完全可以买。

平安集团目前净利润行业第一,经营非常稳健,如果未来市场利率没有太大波动,聚财宝(20)以后的结算利率维持在中档水平(4.5%)应该问题不大;

如果做中短期财务规划(比如教育金),那就不建议考虑这款产品了,因为即使拿中档利率(4.5%)演示,到第22个保单年度,其“内部收益率”还没有某些固定收益类年金产品高,不确定的收益率还不如人家确定的,选它当然不划算。

综上,年金险其实并不复杂,万能账户也很好理解,当你决定要通过商业保险来实现某些特定财务需求的时候,不管是“保障型”险种,还是“理财型”险种,花点时间好好研究,总比跟风买完后悔强。

如果你对万能账户仍有疑问,对商业年金保险有更高要求,欢迎私信本人,为你答疑解惑并量身挑选出最适合你的产品。 作者手机号/微信号:15071465710(长按复制) !