个体户、自由职业者,我们俗称“灵活就业人员”,他们自我创业,缴纳社保的个人账户和统筹账户的钱都是自己出。

有些人之前受雇期间单位代扣代缴过社保,离职后不再继续缴纳,退休时达不到15年缴费年限,非常可惜,自己将来养老失去了一笔基础养老金。

还有一些人,年龄已经达到40多岁或者50了,再缴社保必须缴满15年才能领取养老金,自己担心真到65/70岁才领,也领不了几年,感觉不划算。

也有一些人正在自己缴纳社保,尽管自己现在收入还可以,但未来不确定,担心只有基本养老金自己退休后的生活质量会降低,想通过商业养老保险的方式给自己一个更确定、更美好的未来。

那么可不可以先缴纳一笔钱,账户里的钱非常安全,只专属于我自己,并提前锁定利率复利增长,将来我退休了能提供持续稳定的现金流,补充我的养老生活呢?—–有的,那就是商业养老保险。那如何挑选,哪一种合适呢?下面我将通过三种商业养老金保险的对比评测,教会您如何挑选。添加微信咨询18986083640(长按可复制)

适合养老的保险产品有三种类型,分别是:养老年金险、增额终身寿险和快返型年金险+万能账户。我们分别拿对应的三款产品来具体评测,分别是:中意真爱久久养老年金、信泰如意尊终身寿险、工银安盛鑫丰瑞年金保险+万能。如果单单讲产品,可能会陌生,我将通过几个场景和个体户/自由职业者的具体述求来说明。

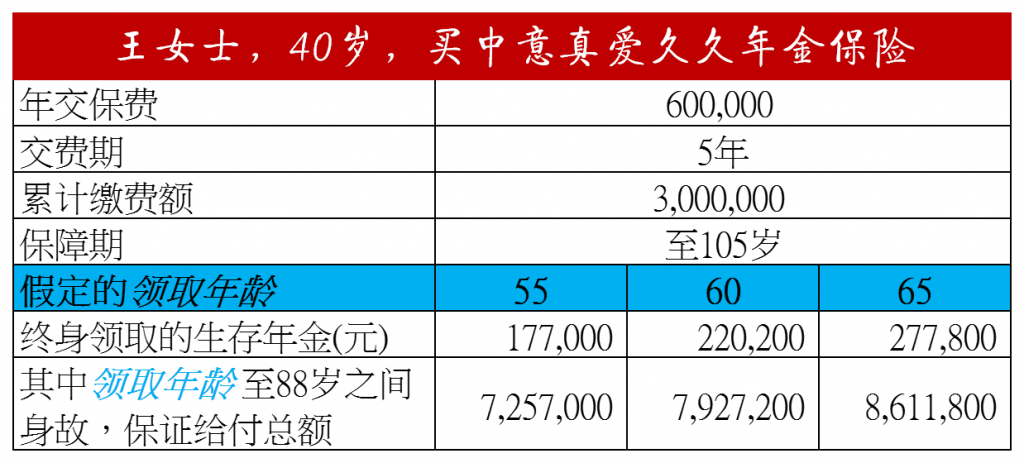

场景一:王女士,40岁,一直和丈夫魏先生做五金生意,作为个体户常年在异乡,只是家里有交新农合医保,未交社保养老。目前每年收入大概是100万,但不是很稳定。老家市里面有房子,有一个儿子正在读高中。王女士主要考虑的是提前为夫妻二人准备一笔养老钱。尽管养儿防老是传统观念,但现实是孩子成家后会有自己的生活,管好他们自己的小家已属不易,还是自己俩老有钱过自己的生活更自在。之所以一直未能购买社保,也是担心万一在60多岁就发生意外了,没领几年钱就去世不划算。考虑商业养老保险,希望在开始领养老金之后,就算是次年身故,依然能领取一定的金额,至少把交的钱留给儿子吧。同时万一长寿活到百岁,每年依然能领到固定金额,拥有稳定的现金流。经过慎重考虑,王女士选择了中意真爱久久养老年金。每年交60万,交5年,累计保费300万。

如果选择在55岁开始领取养老金的话,每年将领取17.7万元,可以按月领,就是年领金额乘以0.085,即≈1.5万元/月。从56岁开始至88周岁,这期间不论王女士何时身故,均可以保证获得725.7万元的身故总利益。比如,55岁刚领了17.7万,56岁身故了,身故受益人可以获得708万的赔偿金。708+17.7=725.7万。同理,在88岁时身故了,之前已经领取了584.1万,身故受益人可以获得141.6万的赔偿金。依然是725.7万(584.1+141.6)。在89岁仍然健在,每年可以继续领取17.7万元,如果一直生存,就可以一直领,直至105岁。如果期间身故了,合同就终止。

如果选择60岁领取,每年领取的生存金是22万左右,保障领取金额是792万多。相比55岁开始领取,要多不少。如果选择65岁开始领取,领得就更多了。具体选择哪个年龄,看您对于自己长寿的一个自信吧!因为有些家庭就是有长寿基因,父辈祖辈都是活到90岁甚至百岁的,选择65岁开始领取肯定利益最大化。

另外,中意真爱久久年金保险还是有两个亮点,一个是投保人意外身故/全残可以豁免后期未交保费;另一个是在开始领取年金后,被保险人全残可以获得双倍年金。比如55岁开始领取,在56岁时因交通意外导致全残,这时就可以领取35.4万/年。

场景二:杨先生今年55岁,目前专职炒股,年轻时在有编制的单位,当时正值股市容易赚钱的时候,自己对这方面特别热爱,潜心钻研,赚了第一桶金。之后也离职继续炒股,虽经历几轮牛熊,目前仍然获取了不菲的收益。之前缴过社保,离职后自己也在续交。现在年龄也大了,老伴也在家照顾自己的生活,女儿已成交在异地生活。他们二人在冬天会去女儿家过冬直至次年开春。考虑到目前经济形势不太稳定,特别是去年底的新冠疫情以及美股的四次熔断,还是中行原油宝的穿仓事件,杨先生觉得是时候将一部分的钱放在一个绝对安全的地方,给老伴和自己一个确定的养老未来。他想到了保险,经过一段时间的了解,选择了工银安盛鑫丰瑞年金保险+万能。每年交100万,累计交500万。第5年领取生存金100万,直接进入万能账户二次增值;之后每年领取20万直至终身,当然也是直接进入万能账户。虽然整体收益不及股市赚得多,但它安全,可以刚兑,万能账户保底利率是2.5%,但有4.5%的可能。假如按照2.5%保底演算,一直不领取的话,在82岁时,账户价值已超千万,就是翻倍了。

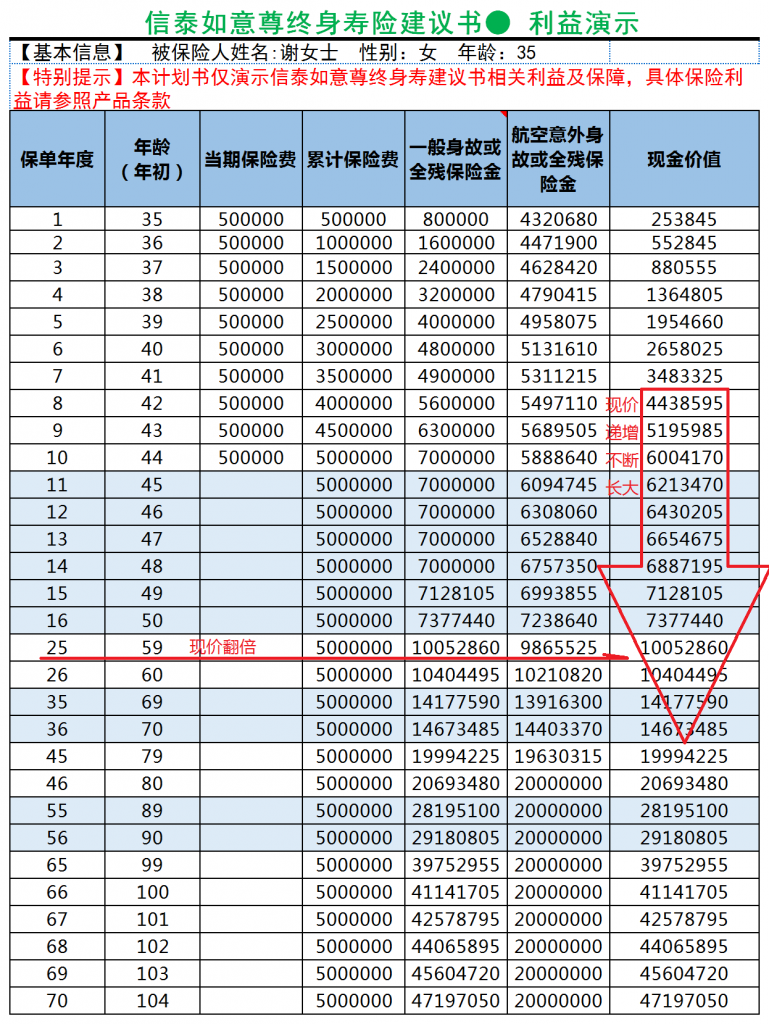

场景三:谢女士,35岁,自由职业,摄影爱好者,家有一儿一女,和丈夫常年在外旅游,并拍摄一定素材,写一下游记感受发给媒体,并以此为生。家里老房子拆迁,获得了5套房产和300万现金。考虑到孩子的教育以及自己和丈夫的品质养老,谢女士决定售卖其中一套房,并将房款购买保险。谢女士希望这份保单能作为家庭的财富账户,不仅可以作为孩子的教育金,还可以随时应对资金需求,在夫妻退休之后想出去旅游也可以随时支取,最后可以留给自己的儿女,将财富传承给他们。经过慎重考虑,她决定购买信泰如意尊终身寿险。每年交50万,10年期交,累计500万。谢女士常年飞国外,如意尊这份保单的航空意外身故金是可以和一般身故金叠加赔付的,并且不断长大,非常契合其心意。除此之外,在第8年保单现金价值已经超过保费,相当于回本了,此时如果谢女士有更好的投资渠道,随时可以通过保单贷款的方式将80%现价贷出来做投资,只需要支付很少的利息,而保单的保障及增值不受影响。在谢女士60岁之时,保单现价已经翻倍。并以3.5%复利增长,伴随终身。 在之后的生活中,孩子出国留学需要资金,如果自有资金不够,随时可以将这份保单减保取现。如果谢女士夫妻二人在退休后想周游世界,完全可以使用保单里面的钱。如果一直不想减保,这份如意尊终身寿险会一直保留,在谢女士100岁时,保单现价已超过4000万(已翻8倍),这笔财富将按照谢女士的意愿定向传承给子女。

通过上面三个场景案例演示,相信您已经了解到了,个体户和自由职业者因为需求的不同,对未来养老的打算也完全不一样,所以需要配置不一样的养老金保险。

中意真爱久久年金保险,更适合关注自己养老金的保障领取的人群;工银安盛鑫丰瑞年金保险,比较适合对资金安全有一定要求,同时对收益又有些许期待的人群;而信泰如意尊终身寿险,适合风险偏好更谨慎,希望资金用途更灵活,对财富传承有一定要求的人群。

您又属于哪一类呢? 如果您想规划自己的养老金,希望购买商业养老金保险,或者对于中意真爱久久、工银安盛鑫丰瑞、信泰如意尊想进一步了解,做计划书,随时可以添加微信18986083640(长按可复制)咨询。