百年人寿鑫越人生增额终身寿怎么样?2020年4款增寿对比和评测

摘要:预定利率4.025%的年金险陆陆续续退市后,今年增额终身寿险成了香饽饽,以其回本快,增值收益确定,现金价值高,加保减保灵活的特性深受人们的喜爱,作为长期储蓄、养老金储备、教育金规划等都是不错的选择。

- 鑫越人生增额终身寿产品责任

- 为什么要买鑫越人生增额终身寿

- 2020年4款增寿对比和评测

一、鑫越人生增额终身寿产品责任

(1)、投保年龄:出生满28天至70周岁;

(2)、保险期间:终身;

(3)、交费方式:趸交最低2万,期交最低5000元;

(4)、隔代投保:被保险人10周岁及以上,投保人除父母以外,可以为下列近亲属:兄、姐、祖父母、外祖父母、父母的兄弟姐妹,但须经被保险人的监护人书面同意并认可。

(5)、年度保险金额:本合同首个保单年度保险金额等于基本保额;从第2个保单年度起,各保单年度保险金额按上一保单年度保险金额的 3.7%年复利递增,即:本保单年度保险金额=上一保单年度保险金额×(1+3.7%)

(6)、保险责任

百年鑫越人生终身寿险为被保险人提供身故或全残保险金,给付条件如下:

若被保险人在 18 周岁之前(不含当日)身故或全残,按下列两者的较大者向受益人给付身故或全残保险金,本合同效力终止:

① 被保险人身故或全残时本合同的现金价值;

② 被保险人身故或全残时本合同累计已交保险费。

若被保险人在 18 周岁以后,且在交费期满日6之前(不含当日)身故或全残,按下列两者的较大者向受益人给付身故或全残保险金,本合同效力终止:

① 被保险人身故或全残时本合同的现金价值;

② 被保险人身故或全残时本合同累计已交保险费的一定比例。

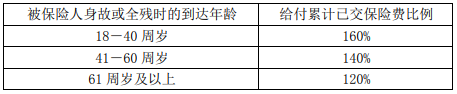

若被保险人在 18 周岁以后,且在交费期满日之后身故或全残,按下列三者的较大者向受益人给付身故或全残保险金,本合同效力终止:

① 被保险人身故或全残时本合同的现金价值;

② 被保险人身故或全残时本合同累计已交保险费的一定比例;

③ 被保险人身故或全残时对应的保单年度保险金额。

累计已交保险费的一定比例与被保险人身故或全残时的到达年龄有关,具体比例如下图所示:

附加险: 可以附加:5031附加医惠通百万医疗险、 5904附加安康保住院医疗险。

其他权益

1、保单贷款:可贷款现金价值的80%。

2、加保:合同生效2年后,18至55岁之间,每年可加保一次,每年以保额的20%为限,申请次数以5次为限,累计增加的基本保额不得超过100万元。

二、为什么要买鑫越人生增额终身寿

分享我们中国人理财的三个误区:

第一:是没有保命,比如您看一般人不会主动去给人买保险,只会给车买保险;那我们为什么首先去给不值钱的车买保险呢?因为我们对于保险的认识有误区,车险特别是交强险是国家强制我们必须购买的,所以我们不得不买,买了后得到理赔还感觉可以;后面才慢慢的接受人寿保险,给人去买保险。

第二:是没有去保钱,没有强制储蓄,当然我们很多人都会把钱放在银行,但是这种保钱的方式太单一,而且没有强制;考验的是自己的毅力和习惯,很难长久坚持;所以很多客户对我说我考银行储蓄解决养老和孩子问题,我们觉得都不靠谱,因为不是强制的,所以我们要强制自己去执行。

第三:只关注钱生钱,就是一谈投资就谈赚钱,忽略了本金安全,一次股市赚钱就放弃了理性,把孩子的教育金、自己的养老储蓄甚至是公款拿去博弈,最后您的钱被机构投资赚去了;所以原油宝带给我的启示就是,哪怕中国银行这样的四大行,投资者本金也会有巨额亏损的时候,这就是见收益忘记风险的惨痛教训!

降息周期,我们要配置固定收益产品目前有三类:信托、银行定期存款和保险类理财产品。信托门槛太高,一般300万-500万,普通人望而却步;银行定期存款最多锁定5年,时间太短,5年后又要重新计算利息(降息中,收益肯定是下降的)。

增额终身寿险和年金保险等理财性质的保险有一个非常重要的功能就是:提供源源不断的现金流。但是年金保险取现不方便,浮动分红也是不确定的。增额终身寿险具有取现方便,利益写进合同(和银行活期、支付宝一样),利益保证(利率是写进合同,不随着银行利率的调整而影响),保障年限长(终身可用),增速快(是复利计息,银行是单利计息)。

案例演示

众所周知,市面上收益比较高的增额终身寿险有信泰如意尊,君康金生金世。列举三个年龄段的收益情况分别对比。

a、0岁男10万5年交费,对比百年鑫越人生、信泰如意尊、君康金生金世:

0岁男10万5年交 分析:

1、前6年的现金价值鑫越人生是最低的,所以打算储蓄理财的话,前期不太建议动这个保单。

2、自第7年起,鑫越人生的现金价值超越了如意尊和金生金世,并且一直持续有优势,直至65岁时被如意尊超越(表格中数据标红部分)。

3、鑫越人生的保额是按照3.7%复利递增的,所以身故金在前期65岁前还是略微高一些的。

b、30岁男10万3年交费,对比百年鑫越人生、信泰如意尊、君康金生金世:

30岁男10万3年交 分析:

1、鑫越人生前期现金价值没什么优势,只有第七年超越如意尊和金生金世,从第八年开始至终身如意尊略高(表格中数据标红部分)。

2、身故金前期43岁-45岁君康金生金世略高,因为它的身故杠杆在这个年龄阶段比较高。46岁开始至终身如意尊领先。

c、50岁男10万3年交费,对比百年鑫越人生、信泰如意尊、君康金生金世:

50岁男10万3年交 分析:

1、鑫越人生在第七年的时候现金价值依旧最高,之后如意尊占绝对优势(表格中数据标红部分)。

2、11个保单周年日前君康金生金世身故杠杆最高,之后如意尊身故金最高了。

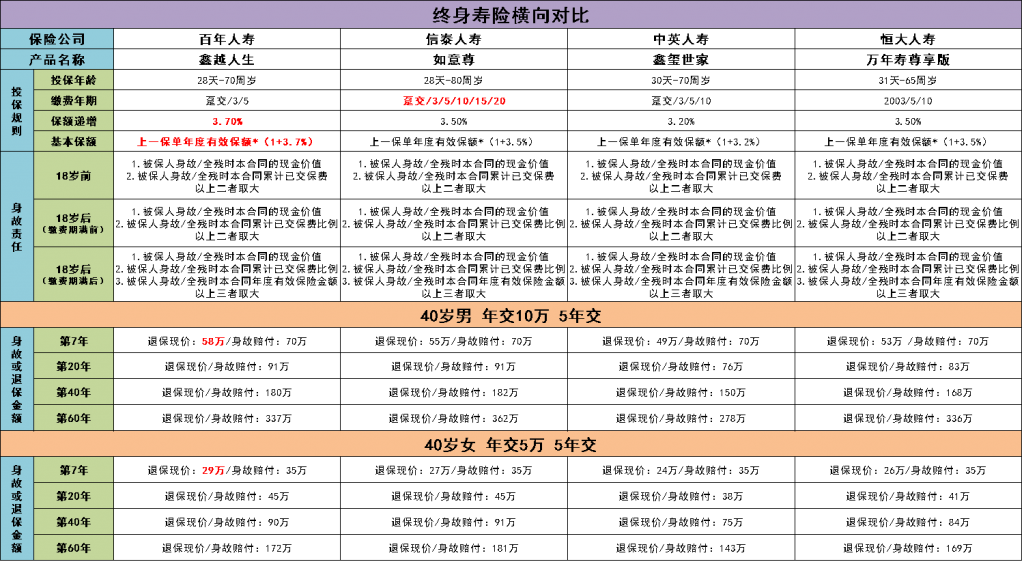

三、2020年4款增寿对比和评测

由上图可以看出,这四款产品中,第7年回现价速度和前20年的增速,鑫越人生是相当有优势的,如果这笔钱投到保险之后,不确定后期目的性,可以选这款。

如果明确强制储蓄,做后期养老或者传承用,以及长期放在里面,那么如意尊是最好的选择。

如果比较看重公司的历史和沉淀,不是非常的在意收益性。那中英的鑫玺世家是非常好的选择。