为人父母,事事都以孩子为重点,也很愿意花钱给宝宝买保险。大部分家长认为,保障型保险很重要,比如:重疾险、医疗险和意外险,杠杆高,保障全。也有家长觉得教育金保险更重要,重疾不一定会罹患,但接受良好教育是需要花钱的,最好提前准备。那么,宝宝保险怎么买?如何规划才适合呢?下面我将从两个方面和大家聊一聊。

目录:

一、给孩子买保险,需求最重要,继而是规划思路

二、分阶段购买,解决现实所需,兼顾未来

一、给孩子买保险,需求最重要,继而是规划思路

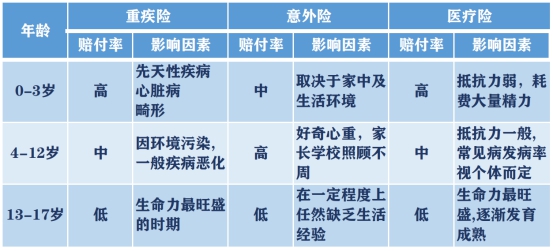

首先是宝宝面临的风险。不同年龄段的孩子,面临的风险不同,据相关理赔大数据统计,0-3岁的宝宝抵抗力弱,且被确诊为心脏病、先天性疾病等重大疾病患儿的概率较大,家长们应优先给宝宝配置医疗险、重疾险;4-12岁则应重点防范孩子面临的意外风险。

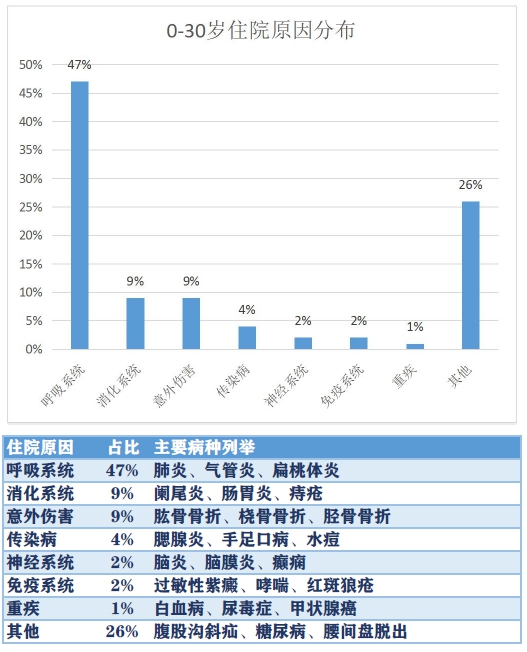

当宝宝还处在婴幼儿时期,免疫系统尚未发育成熟,容易生病,常见的有支气管炎、肺炎、手足口病、口腔性疱疹、发烧、肠胃炎等,住院一次少则上千,多则上万的费用,一年下来数目也不小,因此医疗险配置就显得尤为重要。根据相关理赔数据显示, 0-10岁是住院极高发的年龄段,其中住院率达到10%以上的年龄段分布:男孩0-2岁、女孩0-3岁。随着年龄的逐增,住院率逐减。

成长阶段的孩子,由于身体机能发育还不完善,所以抵御疾病侵蚀的能力较弱,加之现在各种水质、雾霾、化学污染严重等环境原因,造成了儿童癌症的发病率居高不下。儿童阶段的癌症主要为血液、脑、淋巴等造血系统及神经系统癌症。其中白血病的发病率最高,其次是脑瘤和淋巴瘤,男孩癌症的发病率要高于女孩。除此之外,其他的少儿高发重疾,如手足口重症、地中海贫血等,这些病的治疗都需要几十万的费用,足以拖垮一个年轻的中产家庭。所以说重疾险还是很有必要的。

其次是家庭的现实需求。有的家长已经意识到孩子面临的风险,有此担忧自然想办法转嫁它。配置医疗险+重疾险+意外险的组合,满意而归。而有些家长觉得虽然孩子面临不少风险,但他觉得自己家庭本身有一定经济基础,平时花钱无节制,并没有存下钱来。如果可以通过保险提前储备一笔钱,专款专用,稳健增值。不仅可以应付医疗风险,还能解决孩子的教育支出以及婚嫁、创业等等,让小孩拥有稳定现金流,同时搭配中/高医疗险解决医疗资源和医疗费用问题。所以不同的需求,配置保险思路迥异,并不能一种方案打天下,要求所有家庭都加高杠杆,全部配置保障型保险。

以保障型需求的家庭为例,配置思路是:

- 意外险:绝大多数家长为孩子够买意外险肯定不是为了获得身故赔偿,更关注的是意外伤残。虽然保监会对于未成年人的死亡给付金额是有限定的,被保险人未满10周岁,不得超过人民币20万元,被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。但对于意外伤残保额不受此限。如果实在担心意外伤残风险,市面上有一些长期意外险针对小孩的意外伤残最高保额可以达到100万的,可以购买。

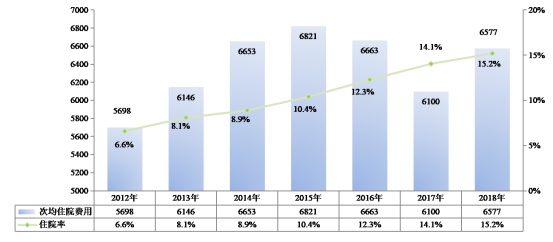

- 医疗险:根据《2018年全国基本医疗保障事业发展统计公报》,居民医保参保人员在三级、二级、一级及以下医疗机构的次均住院费用分别为11369元、5877元、3145元。平均是6577元。大部分住院费用经社保报销后不会超过1万元。而百万医疗险的免赔额是1万元,大概率用不上。在经济条件允许的情况下,如果是0-5岁的宝宝建议购买0免赔的中端医疗险,比如:复星联合乐健一生中端医疗保险(2019版)。最好全家一起购买,父母只选住院责任,孩子可以选择住院+门诊。复星联合健康保险公司专门从事健康险开发和运营,乐健一生也经历四次升级,日臻成熟,产品续保稳定。比起百万医疗+万元护的搭配更实用,保障更全面。

- 重疾险:目前重疾险更新换代很快,拥有轻症/中症/重症多次赔已经是标配。但孩子的重疾险最好能涵盖少儿高发重疾,重疾不分组多次陪,有恶性肿瘤二次赔,如果特定重疾能额外赔就更好了。推荐的产品有:复星联合妈咪保贝、长生人寿优加(升级版)、昆仑健康保(2.0版)、光大永明嘉多保/可爱多等等。关于保额和保障时长,需要根据家长实际需求和预算来定。比如 复星联合妈咪保贝选择20/25/30年定期,满期后如果未发生理赔以及其他设定条件,是可以免健康告知免等待期购买该公司的其他重疾险的。相当于提前锁定健康权,不用担心孩子健康状况发生改变而无法购买重疾险。如果父母的基础保障并不充分,可以增加投保人豁免,一旦投保人发生身故、全残、重疾等,可以豁免保单未交保费。

以现金流需求的家长为例,配置思路是:年金保险+中/高端医疗险。年金险的优势是兼具流动性和收益性特色之上的安全性,通过专款专用和零存整取的特点,实现进可攻退可守的财富管理策略。让孩子的教育金/婚嫁金/创业金有着落。年金保险分为:教育金、即期年金、养老年金和年金(万能)。下面将以教育金年金——瑞泰人寿瑞享年年少儿版年金保险为例,简单讲解一下。

瑞先生30岁,事业有成,手头正好有150万闲散资金,为5岁的儿子未来教育金作准备。投保瑞享年年(少儿版)分3年缴,每年50万。保障利益表如下:

其中第7年现价已经超过已缴保费。在儿子18-25岁期间,每年领取22.5万元作为大学教育金和深造金,25岁领取满期金99.84万元用作创业金。一共领取差不多280万元,为儿子提供稳定的现金流。

二、分阶段购买,解决现实所需,兼顾未来

随着经济发展,医疗水平的不断进步,现在购买的保险保额,因为通货膨胀的存在,未来未必够用。所以说宝宝的保险最好分阶段购买。十年后,重新做规划,根据家庭财务状况适当加保。目前纠结定期和终身、保额多少,其实意义不大。解决现实所需,兼顾未来预期,才是正确的方式。

总结一下,给宝宝买保险,应根据各个家庭的实际需求而定,先规划后产品。分阶段购买,匹配现实所需,兼顾未来。如果还有更多宝宝保险的相关问题,欢迎添加微信咨询,18986083640(长按复制)