3月末出了个大新闻,银保监会发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,(后简称重疾新规意见稿)迎来了自2007年后,阔别13年的又一次重疾险定义大调整。

虽然目前只是征求意见稿,但按过往经验而言实际实施文件可能只会有一些小的调整,总体而言不会有大的出入。重疾险新规拟于2020年6月左右发布和实施。那么,重疾险新规的实施,对于我们普通老百姓买保险会有什么影响呢?今天就从几个方面跟大家来解析。

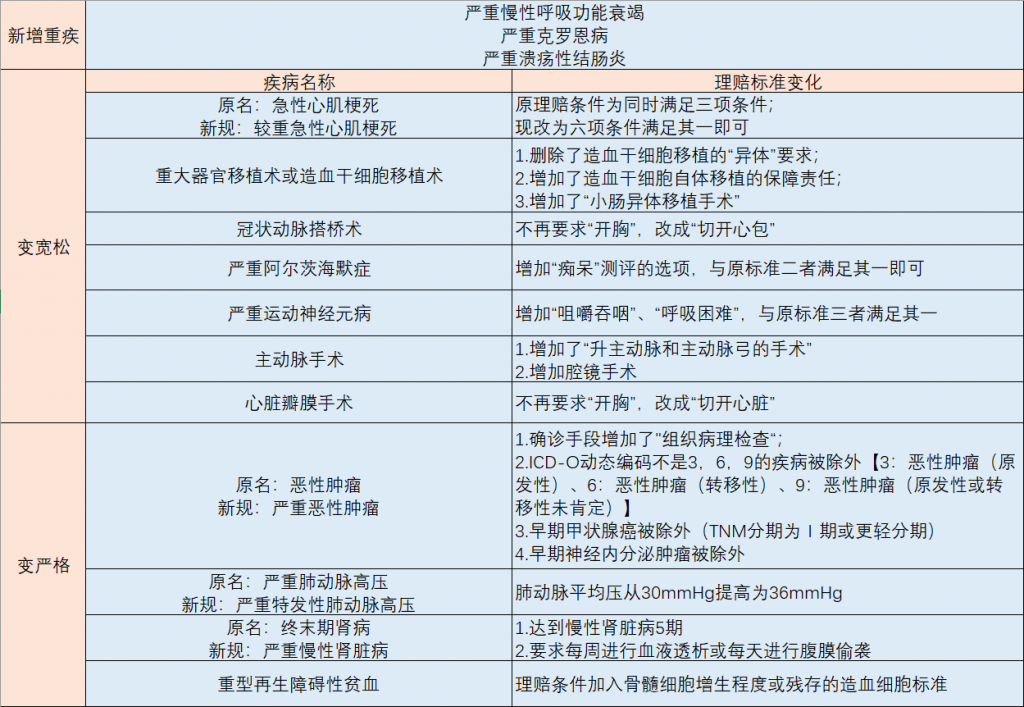

1.重疾新定义,严格还是宽松

上一版重疾定义还是2007年由保监会和中国医师协会一起制定的,如今已经过去了13年,去年,银保监会就针对重疾定义做了许多调研工作。

这次对重大疾病将会有重新的定义,由原来的25种必保重疾增加为28种,赔付标准来说,有的疾病放宽了有的更严格了,还有一些疾病定义的标准解释较之前更加详细了。

从整体上来看,重疾新规相对来说较之前更严格了。

因为重疾险理赔中理赔最多的就是恶性肿瘤,又以甲状腺癌最为突出,当恶性肿瘤被分级后,甲状腺癌中高发的TMNⅠ期只能按轻症理赔,最多赔付重疾基本保额的30%。

不过,对于治疗手术方面,特别是心脑血管方面的疾病,理赔标准是放宽了的,比如冠状动脉搭桥术之前理赔要求是开胸,现在随着医疗水平的提高,确实是可以达到不用开胸的,于是新规中将其改为“切开心包”,这样对于这个疾病,理赔相对来说更加容易。

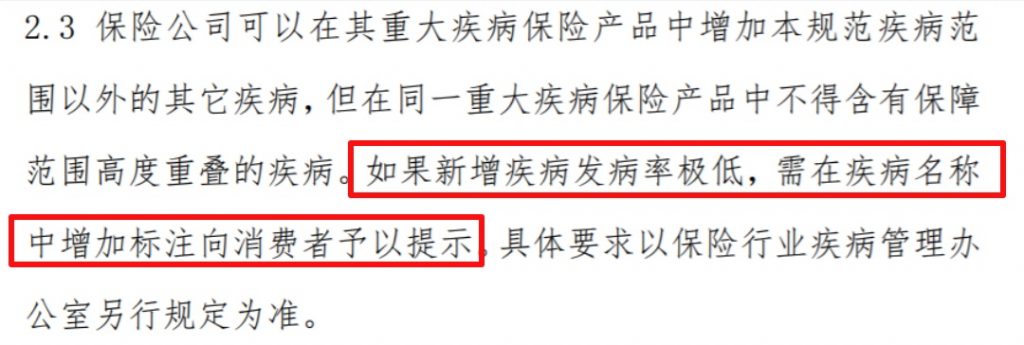

这28种重大疾病已经涵盖了高发重疾,所以重疾新规意见稿中还特别提到,对于那些发病率极低的疾病,要在条款中添加提示,注明发病率低,我个人是非常赞成这点的,商业保险在国内虽然现在越来越普及,但是行业内仍然存在从业人员误导的行为,特别是保险公司的代理人,某些“大公司”也习惯将发病率极低的病种混入重疾种类中充数,加了这些标准,相信某些“大公司”也不能再吹嘘自己家疾病种类多了,误导行为也会大大降低,这一点对消费者来说是好事。

2.轻症的定义和赔付额度

a.轻症定义首次得到了规范

本次重疾新规意见稿中,将轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症列为3种必选轻症,意思是,只要有轻症,就一定要包含这三种疾病,而且疾病的名称和定义必须完全一致,统一标准。

不过,有一个值得注意的地方,在重疾新规意见稿中,原位癌在轻度恶性肿瘤中被剔除了,而现在的重疾产品中,原位癌多数是包含在轻症“极早期恶性肿瘤或恶性病变”中的。

b.轻症赔付额度限制

现在的重疾产品中,各家公司对于轻度重疾的赔付比例都各有不同,从20%-45%之间都有,但是重疾新规意见稿中关于轻度重疾是这样规定的:前面提到的3种必选轻症的保额有最高赔付限制,不能超过重疾基本保额的30%。其他轻症的赔付,理论上可以比30%高,但目测不会高的太离谱,毕竟监管已经立了标杆,现在动辄35%,40%的轻症赔付,应该会成为历史。

所以,如果你比较在意轻症赔付比例,建议还是在新规实施前购买比较好。

3.其他修订

a.涉及到肢体障碍的疾病如瘫痪、脑中风后遗症等,加入了肌力的标准,与伤残评定统一,更易于理解。

b.咀嚼吞咽部分也有改动,加入了限定条件。

c.免责条款里,取消了“受益人对被保人的故意杀害、故意伤害”。之前是投保人,受益人对被保人的故意行为都不会赔。投保人是合同持有人,故意导致事故发生,不赔是合理的,但受益人作为非合同当事人,也不赔付就损害了投保人与被保人的合法权益,同时也与保险法27条与43条相违背,因此重疾新规意见稿中将受益人这一点取消了,这个改动还是很赞的。

d.重疾新规意见稿中提到:原则上,至少每5年对规范进行评估,再决定是否进行修订。这也预示着保险行业将会越来越规范,对于消费者来说,这无疑是个好消息。

4.什么时候买保险比较合适

看到这里,相信有些朋友会犹豫:那我是等新规实施再买保险还是现在买呢?

我给到你的建议是:

a.如果你已经买了足额的保险并且目前没有加保需求,没必要等新规实施再重新买保险,你已经拥有的保障并不受新规影响,按照合同规定照常赔付。

b.如果你目前没有保障或者考虑加保,建议现在就买,没必要等到新规实施后。

首先,保险是刚需,如果因为等待一再拖延,期间身体健康出了问题,买不了保险才是最无奈的。

另外,重疾产品会涉及到健康告知,到时候新规实施健康告知会不会调整或者变得严苛,谁也不好说。并且,现在的重疾产品形态已经是极限了,保的范围已经非常全面了。

5.关于重疾产品之后会不会降价。

最后,是关于重疾产品之后会不会降价这个问题。

虽然新的使用规范会使重疾的发生率降低,甲状腺癌赔付支出减少,但由于目前的市场中,保险公司价格战状态下,不少重疾产品都已接近地板价(某些所谓“大公司”产品除外),以30岁女性为例,5156元的保费即可拥有:50万的重疾保障(包含轻症多次赔付+中症多次赔付)、每年150万医疗报销的额度(不限社保内外用药0免赔100%报销)和100万的意外保障(包含意外医疗的报销)。

另外,再保险公司分保、偿付能力以及个人认长期资产匹配均不支持保险公司长期打价格策略,所以个人认为重疾产品大幅降价是不太可能了,再降,保险公司该吃土了,再者,市场大环境下也不允许。

所以,以前买的重疾险不用担心,该怎么赔还怎么赔。但是如果你有需要建议现在就买,趁现在还能有45%轻症赔付,趁现在还有原位癌,趁现在甲状腺癌还能100%赔付,现在买,没毛病。

如果你有相关或者其他保险问题,可以添加作者微信13545014522(长按复制)进行沟通咨询。