中华联合人寿福瑞一生、长城金彩一生、横琴臻享一生:这三款纯养老年金保险是自招商信诺自在人生停售以后市面上增值情况较好的保证领取型年金险,中华联合人寿福瑞一生在类似投保领取情况下,领取金额更是超过自在人生;横琴臻享一生产品形态类似自在人生,不过利率采用的是3.5%,增值情况弱于自在人生

中华联合人寿福瑞一生纯养老年金保险怎么样?

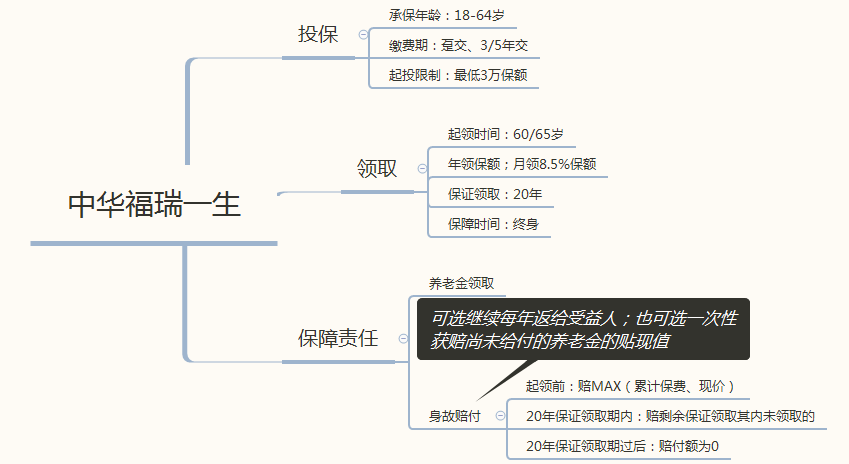

产品介绍:

中华福瑞一生投保时限制还是挺多的:

(1)承保年龄只能是成年后投保,限制在18-64岁;

(2)起投限制较高:3万保额起:

18岁男3万保额5年交:65岁领取对应的保费是16400;60岁领取对应的保费是21937

30岁男3万保额5年交:65岁领取对应的保费是26881;60岁领取对应的保费是35757

(3)保障领取20年,起领时保单现金价值即降为0

(4)身故金赔付限制:一次性赔付时还需折现(相当于把后期的通货膨胀计算进来,折现后的赔付额是比剩余未领取的总额少的)

中华联合人寿福瑞一生纯养老年金保险的增值情况:

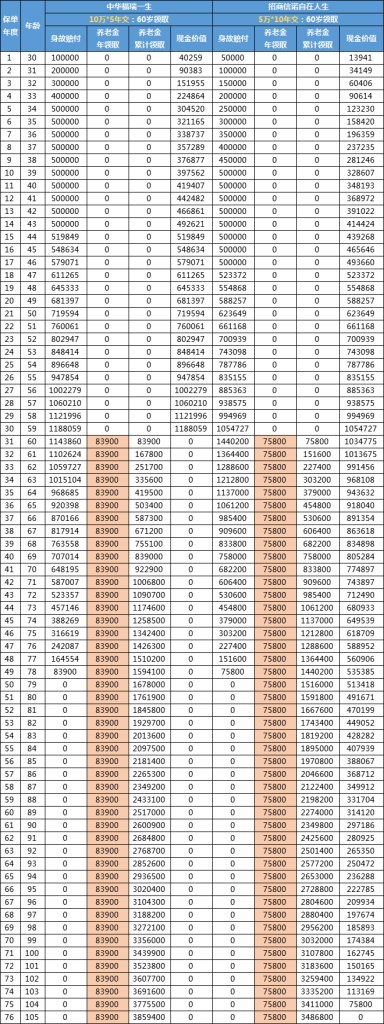

- 中华福瑞一生PK招商信诺自在人生

30岁男性累计所交保费50万,60岁起领时:

中华福瑞一生每年可领83900元;招商信诺自在人生每年领75800元

不过招商信诺自在人生是一直有现价的,如果领取后快身故的时候保单现价高于身故赔付额,可以选择退保,实现利益最大化;而中华福瑞一生在起领后现价就降为0

而且:交费方式上中华福瑞一生比着招商信诺自在人生提前5年交满保费,在增值上中华福瑞一生肯定是会高于招商信诺自在人生,高的这部分也不用特别在意

从上述分析来看:缴费期短,交的多,交的钱中途又用不了,虽然后期领取金额高,但是在一定程上就刷掉了一部分潜在客户,这应该也是为什么中华福瑞一生这款产品不像自在人生那么火的原因吧!

如果自在人生还在销售中, 优势还是大大的,但是自在人生已经停售了,如果有纯养老规划需求,资金也比较充足,中华福瑞一生当然是很不错的选择

在自在人生停售以后,横琴人寿紧接着出了一款横琴臻享一生,产品形态跟自在人生很像,起领后仍然有现价,不过臻享一生采用的是3.5%预定利率,自在人生采用的是4.025%预定利率,所以在年金领取上臻享一生金额更低

关于横琴臻享一生,文中不做过多介绍,如果对臻享一生比较感兴趣,可以添加作者微信:15671675364(长按可复制,手机同号)了解探讨

如果想要实现高领取的同时保有保单资金灵活性,可以降低中华福瑞一生的保额,用对应的保费同时购买一款增额终身寿险,通过增额终身寿来弥补中华联合起领后现价降为0 的缺陷

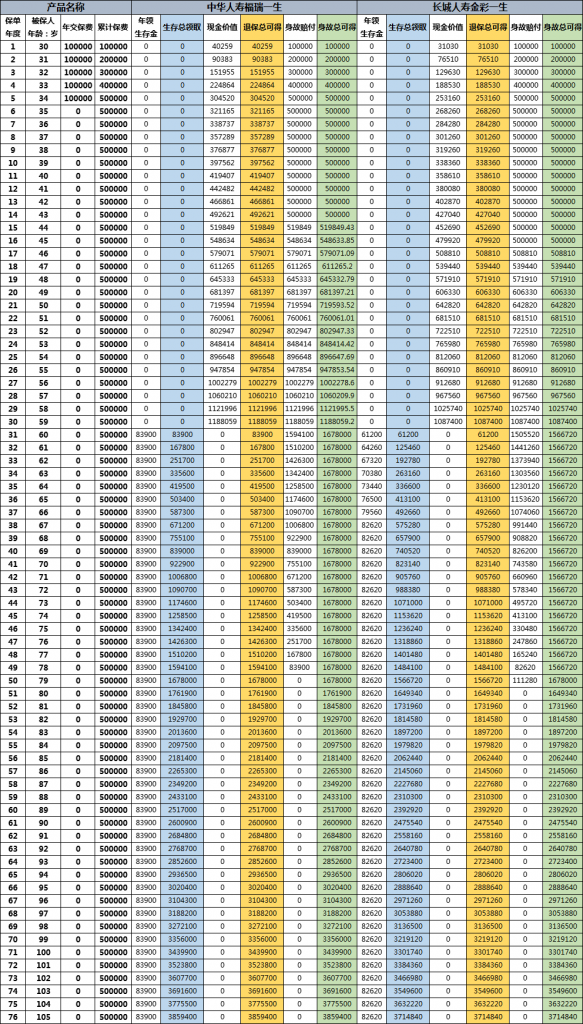

- 中华福瑞一生PK长城金彩一生

以30岁男性,年交保费10万,5年交,60岁起领养老金为例

中华联合福瑞一生到60岁可每年领83900元,活多久领多久

长城人寿金彩一生到60岁领61200元,60-67岁之间每年养老金领取额度递增 5%,68-105岁,每年领取养老金82620元;如果保障期间选至80岁,则68-79岁每年领82620元,80岁获得满期金653616元,保单终止(此种情况相当于领至88岁)

中华联合福瑞一生起领后的养老金领取额、现金价值都高于长城人寿金彩一生,但是投保最低额度是稍高的一个门槛,如果资金充足,选择福瑞一生更加合适;

如果资金有限,对自身寿命不太自信,选择金彩一生保至80岁更划算

两款产品前期现金价值都不高,后期起领后现价均降为0,虽然福瑞一生有减保领取的功能,但是投入这两款产品后的资金灵活性都不强,相当于投入后就等着到起领年龄领取养老金,福瑞一生和金彩一生(保至105岁)跟社保中的养老金一样,可以抵御长寿风险!

中华联合人寿福瑞一生纯养老年金保险怎么样?通过文章中的介绍以及跟多款产品的比较,相信您已经有所了解,如果有不清楚的或是需要更加详细的分析,欢迎添加作者微信:15671675364(长按可复制,手机同号)一起研究探讨,保障/储蓄方案都是需要根据客户情况和实际需求进行规划的,私人定制方案请扫描下方图片二维码