意外险是所有人身险种中最基础、最简单、也是最便宜的。它几乎是每个人都应该配备的,无论贫穷还是富有!

然而简单如它,在选购上依然有许多重要的点,如果get不到,基本上买了和没买一样!然而现实生活中,8成以上的人买错了!!!买保险我们最关心理赔,这篇文章就从理赔效果的角度来帮你审视你的意外险,看看你到底有没有买对。

(一)意外险分析:跟着我的思路来

分析步骤:

首先,明确购买意外险的目的;

其次,盘点市面上常见意外险都保什么,保多少;

再次,回想自己买的意外险的额度是多少、都保什么;

最后,带入不同的意外场景,看看大家通常买的意外险能不能真正解决问题。

分析开始:

1.购买目的

a.报销意外伤害产生的医疗费用(意外医疗)

b.补偿意外住院延误工作带来的收入损失(意外住院津贴)

c.赔偿意外残疾导致的失能损失(意外伤残赔付)

d.赔偿意外身故给家庭造成的巨大损失(意外身故赔偿)

2.常见意外险责任

a.意外身故给付

b.意外残疾给付(按等级赔付:比如十级10%、九级20%)

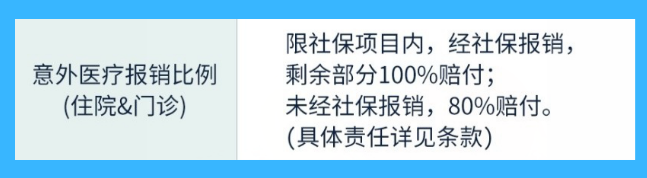

c.意外门诊、住院医疗报销(免赔额、报销范围、报销比例)

d.意外津贴给付(免赔天数、给付日额)

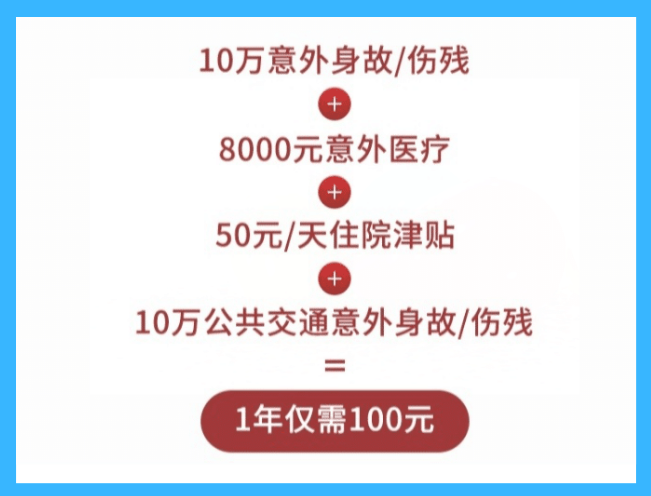

下图举一产品示例:

3.消费者通常买的意外险

a.买意外险的人,超过80%买10万保额;5%的人购买30万以上;

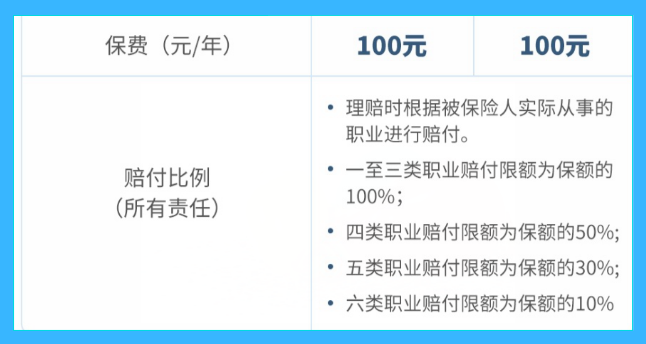

b.学生的学平险额度通常为4~8万(其中附加几千元疾病住院报销);

c.五六类高风险职业人员保费是普通意外险的3至5倍,所以他们往往保险意识高,但保额做不高,也多为3~30万。

4. 以10万额度为例,代入场景(前方高能!!!)

- 场景一:猫抓狗咬

此类意外主要涉及打疫苗,出于安全以及自身免疫情况考虑,许多人会选择进口疫苗,而进口疫苗又不在社保报销范围之内。这部分大花销社保不报、意外险也不报,它们都 只针对社保部分报销,而这部分根本花不了多少钱,不报自己也完全能负担,所以此时的意外险没啥用。

- 场景二:摔跤骨折

骨折即便是非常严重,最后定了钢板,参照2013年人身保险伤残等级标准,根本评不上残,定不了级(个人感觉太过严格),所以只能报销医疗费用和住院津贴,医疗费用1万封顶。这种情况,往往治疗总费用可多达几万元,尤其是用进口钢板,更是无法报销。仅报销1万医疗费用和住院津贴,远远无法弥补剩下几万元的损失,所以此时的保险真是起不了大用。

- 场景三:车祸截肢

车祸截肢意味着可以报销意外医疗费用1万、赔付意外残疾补偿金、住院津贴。参照中2013年中国保险人身伤残评定标准,一肢缺失(膝盖以上)评5级,赔付保额的50%,即5万。

试问,这种情况赔个六七万块,真的能弥补残疾对后续生活、工作的影响吗?如果不能,思考一下,至少赔多少合适?

- 场景四:高空坠物身故

赔偿身故保险金10万,如果是年收入为10万的成年男子,他很可能是一个家庭的顶梁柱,上有年迈父母要赡养,下有年幼子女要抚养,中间可能有房贷和车贷……10万的赔偿也许仅够支付家人生活两年。剩下的压力,就要其他人承担……

试问,10万赔偿够吗?30万够吗?此时的意外险赔偿至少多少才能弥补身故带来的家庭损失?

总结:常见意外场景中,这些意外险最有用的时候是花费1万元左右的小意外场景,此时报销与花费几乎持平,且治疗后不影响工作生活,很少涉到残疾赔偿。而其他几类,不是不值得报,就是报得太少,报销额度与损失不成比例,远不够弥补损失!

(二) 什么原因导致买的意外险“没用”?

直接原因:

1.意外险本身的设计问题:

a.意外医疗险报销不包括自费用药(应包含)

b.意外医疗报销,限额1万实在太少(应提高)

2.多数人买意外险的问题:

a.对意外险没有清晰的认识(应正确认识)

b.买意外险额度远远不够(应大幅提高)

根本原因:

保险产品特殊,国内保险业口碑低,消费者保险意识不强。客户能买保险就很不错了,动不动让买上百万保额的意外险,业务恐怕不好推广!一直以来,一般保险公司都会推出百元意外险卡单,以 低价、大众化产品来开拓市场 ,方便业务员快速与客户建立业务联系。而这些只是无奈的策略,相信保险公司也不愿意将客户教化得只买百元意外险,遗憾的是这显然还是当下的主流,然而主流并不代表正确!希望看到这篇文章的朋友能够明白。

好在,现在已经出现了越来越多的高额的意外险,希望业务员的宣传也能到位。

(三)挑选意外险时的注意事项:

1.选择可以报销自费药的意外险。

2.选择意外医疗报销额度高的意外险,3~5万;或者用百万医疗险来补充,达到哪怕遇到再大的意外,治疗花费几十万,也能完全报销!

3.保险额度应该买适合自己身价或责任价值的额度。通常年入10万的男性至少购买100万额度,但愿没吓到你,毕竟失去一条腿赔付50万,您一定也不嫌多。那到底卖多少合适?是越多越好吗?这个因人而异,但绝不是越多越好,行业有限额,在限额内越高越好。

通常用两种方法来计算意外险额度:

a.生命价值法:(60岁—投保年龄)*总年收入=身价

b.特定需求法:房贷车贷等债务+父母到80岁的赡养费+子女到大学毕业的抚养费+其他责任费用=责任价值

如果以上无法完全兼顾,也可以有所取舍,那就“高身故保额第一、高医疗报销额度第二、自费药第三”。如果你遇到的保险都不满意,欢迎垂询!

(四)意外险购买建议:

忠告1:千万不要为达到高保额的目标,陷入“返还型意外险”的坑

一些保险公司推出的长期的、返还型的、高保额的承驾意外险千万不能买!哪怕它号称是不花钱的意外险,其实也是巨坑!!!

首先,它只保承驾意外,不保其他意外,或者其他意外也就10万甚至更少。

其次,很多只保身故或全残,不保各个级别的残疾!

最后,买它不仅占用你保费,还让你错过了解靠谱意外险的机会。(因为你只关心买没买保险,并不关心买了什么。出事了,你才会关心买的到底保不保,保多少!而此时,不保也晚了~)

以“平安百万任我行2018”为例

忠告2:千万不要以为买了高额寿险,就不用买高额意外险!

因为寿险虽然保疾病身故、意外身故、自杀身故、全残,涵盖了意外身故,但是它不保全残以外的十九八七六五四三二级残疾,哪怕差一级就全残了,也不保!!!这个重大缺口除了让高额意外险来堵上外,重疾险也可以堵一部分。想一想两者价格差距,果断先配上高额意外险!

忠告3:已经买了高额重疾险,应再配高额意外险以提高身价。

高额重疾险那么贵,如果您已经配备,说明不差钱,99步已经走了,就差这1步,毕竟意外险这么便宜!这并不是锦上添花,毕竟意外八九级的残疾也够不着重疾赔付,还得意外险上。既然花钱,那就花到位,花得值。

更多保险相关问题,欢迎详聊,作者手机号/微信号:18503124411(长按复制) !