摘要:意外保险保费低,保额高,性价比非常高,几乎适合每一个人。意外保险是以被保险人的身体作为保险标的,以被保险人因遭受意外伤害而造成的死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的保险。

- 意外保险是什么

- 意外保险能解决那些风险缺口

- 意外保险的保额应该买多少

- 五款超过性价比的意外保险对比和点评

一、意外保险是什么

意外保险,顾名思义,保意外,突发的,外来的,非本意的事件导致人身的损害,就属于保险意义上的意外。

意外险主要保的范畴是:意外身故,意外残疾,意外医疗,意外津贴。

意外身故:比如某人买了意外险,出车祸死亡,赔付保额。

意外残疾:比如双眼失明,按照人身伤残等级评定标准赔付,10级281项,保监会有文件。

意外医疗:因为意外导致的医疗费用,可以补偿,比如意外摔伤等。

意外津贴:比如因为意外住院一个月,每天给200津贴。

二、意外保险能解决那些风险缺口

意外保险有其他所有保险无法替代的作用,主要体现在高杠杆和伤残保障,高杠杆障:几百元就能获得上百万的身故保障,是其他任何保险都比不了的;伤残保障:如果发生意外伤残,可以根据伤残的等级获得不同比例的赔付,这也是其他保险都没有的功能。

除此之外,意外险还有附加的医疗责任,可以简单理解为:只要发生了意外事件,意外险都会赔你一笔钱,为你和家庭遮风挡雨。

意外险基本没有健康告知,无论是刚出生的的婴儿,还是 80 岁的老人都是可以购买的。常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等都是满足意外定义的,都是可以通过意外险获得赔付。

意外险的投保条件相对宽松,如身体不健康人群,比如高血压、冠心病甚至癌症,只要能正常生活和工作也都是可以购买的。

什么样的人,尤其需要意外险?

家庭主要经济来源者,高风险人群,承担高额债务贷款的人,没有足够可变现资产的人;

年入百万的金领,出入五星级酒店,头等舱,家庭美满,计划把孩子送到欧洲留学,一旦发生意外……;

名校毕业的高材生,寄托着父母的期望在大城市打拼,准备以后给家人创造美好生活,一旦发生意外……;

房奴,刚刚上车,正盼着发工资还房贷,但是总算有了一个家,一旦发生意外……;

意气风发的创业者,已经做出了成熟的产品,正准备谈融资,正想打电话给一直默默支持你的爱人,一旦发生意外……。

问问自己,需不需要意外险?

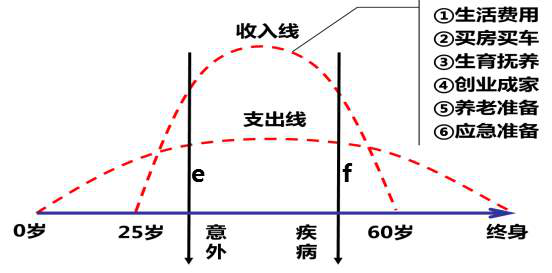

三、意外保险的保额应该买多少

客户意外保险的保额该买多少,是可以看出一个保险代理人或者保险经纪人专业程度的,因为意外很多时间不会导致人直接死亡,会导致意外伤残的情况比较多,所以身故保障可以用寿险来解决,而意外导致的残疾风险则由意外险来解决,你可以想象一下,如果出现伤残,生活起居需要人伺候,收入中断,得多少钱活下去?

如果家庭经济支柱意外死亡,对家庭的打击是非常大的,一个家庭受到这种打击,是需要10年以上的时间重新爬起来。而意外伤残是以伤残等级做赔付标准,建议保额定为死亡赔偿保额的1-2倍,因此,以10-20年的时间为意外保险的保额标准,这样就不会因为残儿不死,降低患者原来的生活标准,也不会给家庭造成负面影响。

这样就很清晰了,我们可以用2种方法计算,投保意外保险的保额该买多少额度,一是收入计算法,用收入*20年,就是意外险该买的保额;二是支出计算法,用每月的生活支出,房贷、车贷等贷款,赡养父母的支出,孩子的抚养和教育支出的费用*20年,就是意外险应该买的保额。当然,如果收入或者支出逐年变化,我们也可以再加保,适度去增加意外保险的保额。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

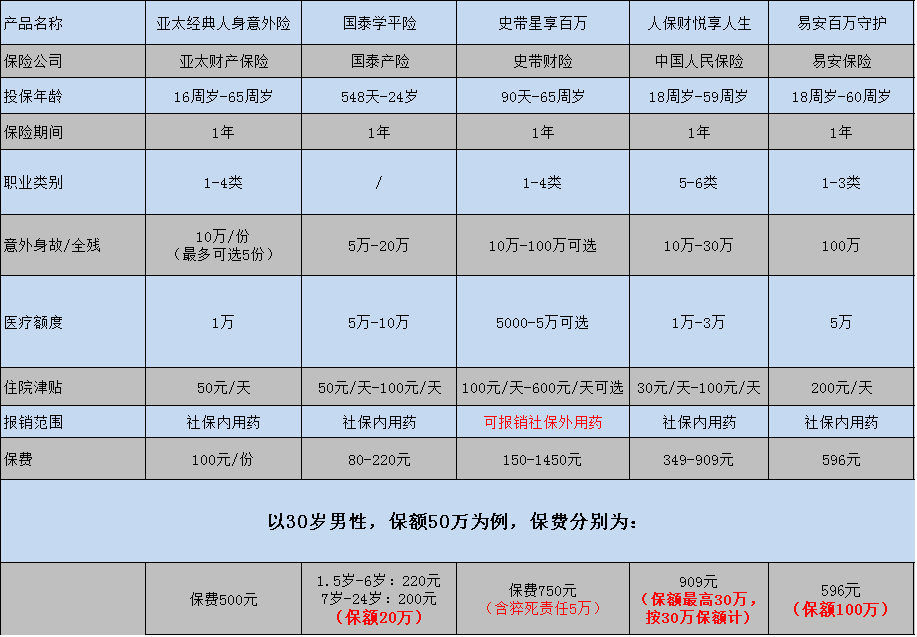

四、5款超过性价比的意外保险对比和点评

从上图5款意外险的对比,就很容易看出意外险的保障责任和选择哪款合适自己的意外险产品了。

史带星享百万意外险保障责任全,涵盖猫爪狗咬责任,猝死责任,自费药100%报销。看重保障责任的,这款是最佳选择。

从预算角度,易安百万守护意外险是保费最有优势的;而从选择的灵活性角度来说,亚太经典人身意外险的自主选择性比较强。

国泰学平险,适合儿童和学生这类特殊人群,会涵盖食物中毒等责任;人保财悦享人生意外险则适合5-6类高危职业的工种投保,所以保费相对会高点。

意外险以保费便宜,杠杆率高为主打卖点,家中成员在预算允许的情况下,每人一份其实是一个不错的选择。

不说身故和残疾,有意外医疗保障在,平时小磕小碰的医药费就不用担心了。如果您看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)