前言:意外险与医疗险,作为低保费高保额的高杠杆的险种,一直很受欢迎。虽然保费便宜,但是要想选到合适的产品,也需要知己知彼。意外险保什么?怎么买?选择短期还是长期?怎么买到高保额意外险?手把手教你选购攻略

目录:

- 意外险保什么?

- 意外险怎么买?

- 总结

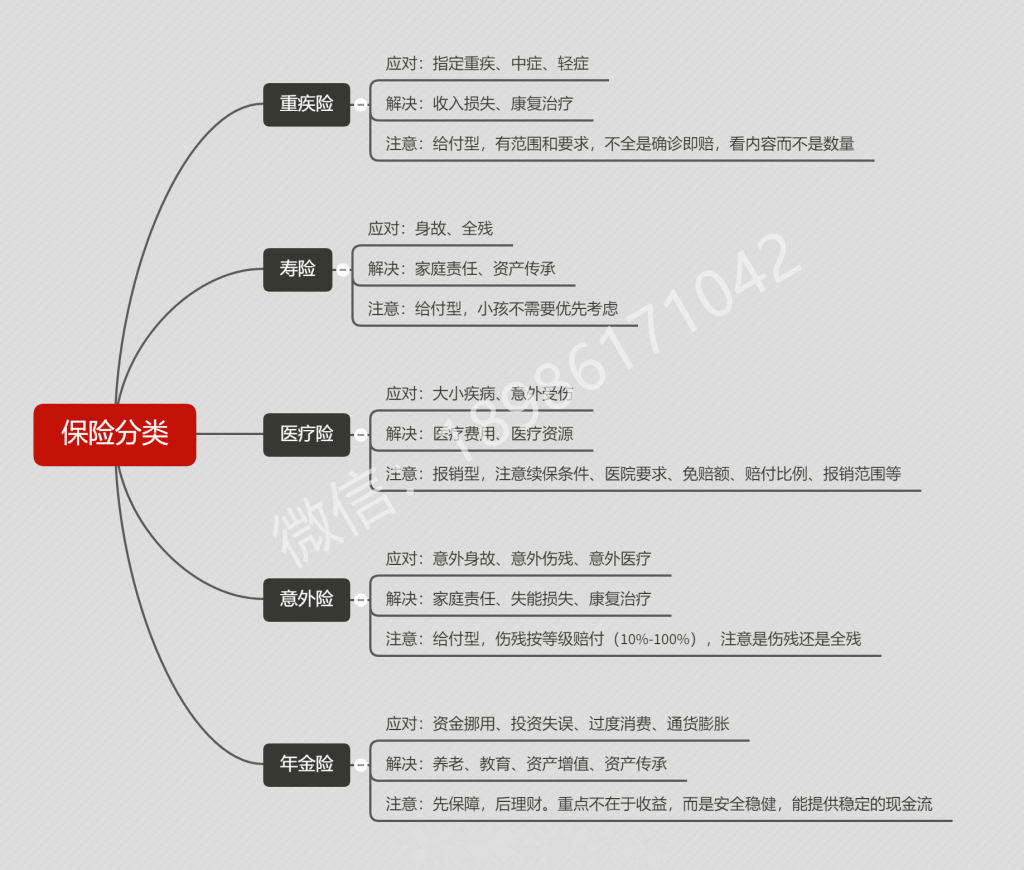

1. 意外险保什么?

意外险,顾名思义,是保障意外伤害的。主要用于解决家庭责任、失能损失、康复治疗等问题。

意外伤害需满足四个条件:外来的、突发的、非本意、非疾病。

常见的猫抓狗咬、烧烫伤、交通事故均在保障范围。而自然死亡、疾病身故、猝死、自杀以及自伤均不属于意外伤害。

意外险根据保障内容不同,可分为综合意外险和专项意外险。

专项意外险,只保障特定内容,例如驾乘、航空、旅游等。而综合意外则没有限制条件,适合所有人。本次主要讨论综合意外险。

综合意外险主要保障意外身故、意外伤残、意外医疗三项责任。

① 意外身故

给付性质,因为意外伤害导致人挂掉了,直接赔保额,意外身故也在寿险保障范围内。

② 意外伤残

给付性质,需要根据《人身保险伤残评定标准》来进行伤残定级,一共有八类281项,分为十级,赔付比例为10~100%。

例如肋骨骨折大于等于4根是十级伤残,赔付保额的10%

双眼盲目 5 级 是二级伤残,赔付保额的90%。

意外伤残是意外险特有的保障,无法被其他任何险种替代。

③ 意外医疗

报销性质,报销因为意外产生的医疗费用,不同于百万医疗险主要报销住院费用及其相关门诊,意外医疗普通的门诊也可以报销。

意外医疗额度大多在5万以内,如果配置了百万医疗险,也不需要额度太高,因为社保报销后,自费1万,剩余部分可用百万医疗险解决。

除此之外,有些综合意外险还会附加猝死、意外津贴、疫苗接种、公共交通意外等责任,算是锦上添花,由于不属于普适性责任,此次暂不详细讨论。

2.意外险怎么买?

要想选择适合自己的产品,记住以下几个原则:

(1)选择一年期而不是长期

由于要求非疾病导致的,所以意外险对健康要求非常宽松,甚至大部分意外险都没有健康告知,所以不必像医疗险一样,关注续保问题。一般一年期意外险,数百元就能买到一百万保额。65岁以内,非高危职业,意外险选择面非常广。65岁以上或者高危职业,可选择产品和保额都较少。

长期意外险大多捆绑销售,带返还性质,即使能单独销售的,保费也高出一年期产品不少,多为同等保额消费型产品数倍甚至数十倍。如果不是预算充足而且担心老年(80岁以上)意外风险,不建议优先考虑。

另外,需要特别强调,部分两全险(容易被误认为是长期意外险)保费高,看上去有百万意外身价,但是其实意外保障并不全面,例如平安百万任我行,主要保障特定意外(驾乘、公共交通等)的身故全残责任,不含普通伤残责任,购买需谨慎。

(2)意外身故伤残保额要充足

意外险最为核心的就是意外身故伤残保障。意外事故造成残疾的事故远大于死亡,有可能导致短期或长期无法工作,且需造成额外的生活开支,残疾给家庭带来的影响远大于死亡,一般建议保额为年收入/支出的10~20倍。

普通人能轻易买到的保额上限是100万,单个产品超过100万一般要求提供财务证明。

例如人保财悦享人生高额意外险,要求保额不得超过被保险人年度收入的10倍,理赔时需要提供上一年度相关收入证明。

史带高额意外保障计划,也对被保险人上一年度应税薪金有要求,100万保额计划要求超过20万元,200万保额计划要求超过30万元。

若需要购买高保额,可组合多个不同产品,不过需要注意健康告知或者投保须知中,有没有对既往保额做出要求。如有需要,欢迎私信沟通。

对于小孩而言,保监会对于未成人身故保额做了限制,10 周岁以下不超过20 万,10 到18 周岁不超过50 万。但是只限制身故,未限制伤残,而伤残是根据伤残级别按照比例赔付。小孩专属意外险,大多保额上限为20万,若想提高伤残责任,亦可组合多家公司产品。

老人虽然和小孩一样,没有什么经济来源,对家庭收入影响不大,但是若万一不幸致残,也会造成额外的生活开支,尤其是老人,可能还会造成很大的心里压力,不想拖累子女,此时若是有一笔理赔金雪中送炭,则可让老人安心治疗。

(3)意外医疗最好不限制社保范围

从理赔概率上来说,意外医疗远远大于意外身故伤残。尤其是老人和小孩,由于身体变差和安全意识不足,容易磕磕碰碰发生一些小意外,此时意外医疗就可以发挥作用,最好是不限制社保范围,医保不保的自费药也能报销。

如果你遇到的是一名专业的经纪人,意外险之前应该还优先配置了医疗险。那么就不必担心严重意外的医疗费。意外医疗主要用于补充1万以内的自费部分,其实1万元在大多数家庭能自理的范围内,不一定需要用保险来转移风险,不过,意外医疗大多是依附于意外身故伤残的,有核心保障的同时又能附带意外医疗,何乐而不为。如果因为健康状况原因,买不了医疗险,那就建议配置额度较高的意外医疗。

3. 总结

本文我并不打算做具体的产品对比,因为意外险的价格相差并不大,左右不过数百元。而除了产品本身,产品背后的服务也是需要关注的要点。

产品对比其实是家庭保障规划中最简单的一环,前期的保险科普答疑、保单检视、需求分析、健康告知、方案定制,后期的协助投保、续保与保全、理赔跟进、定期风险诊断,才是真正复杂考验专业度的环节,这也是保险经纪人的价值所在。

如果你想寻找一名专业的保险经纪人来量身定制方案,进行长期服务,可添加笔者微信:18986171042(长按复制)。