摘要:本文对信泰如意享年金的优点与缺点进行分析,并横向对比5款产品,给出对应投保建议。

随着银保监下调年金险的责任准备金利率,年金险产品的预定利率,从最高4.025%下调到3.5%。受通知的影响,很多消费者考虑搭上高利率年金的末班车,当下规划自身的年金保险。

信泰如意享年金,因为4.025%的预定利率,年金收益可观,受市场关注度比较高。那它有哪些优势和缺点,今天我们对比市面上5款同类产品,给出一些建议。

(P.S. 咨询可以添加微信18771963034了解。)

如意享年金的产品内容

信泰如意享属于延期年金的代表,即前期储蓄,后期领取。相比短期快速返还的产品,延期年金通过长期的复利滚动,达到一个不错的收益规模;也很好的避免了过早返钱,而导致非理性消费。符合强制储蓄的特点,比较适合作为长期的储蓄规划。

我们先看下如意享的产品形态:

如意享年金最高投保年龄到69岁,同类产品中,投保年限比较宽松。缴费年限支持趸交至10年交,既适合当下有闲余资金的消费者,也适合做长期计划定存缴费,不会有太大压力。男性支持60岁/65岁/70岁领取,女性支持55岁/60岁/65岁领取,有年领和月领两种方式。

先说结论,信泰如意享是目前市面年金险种中,保单回报账面金额最高的一类,这一点可以见后面的保单对比分析。如意享的优势在于后期的现金价值积累较高,通过高现价支持一定的灵活性。

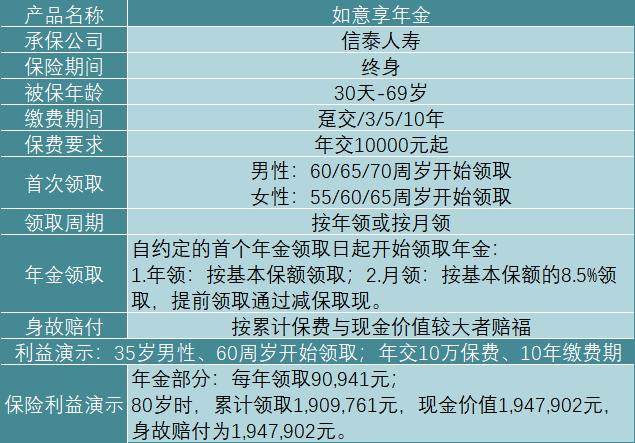

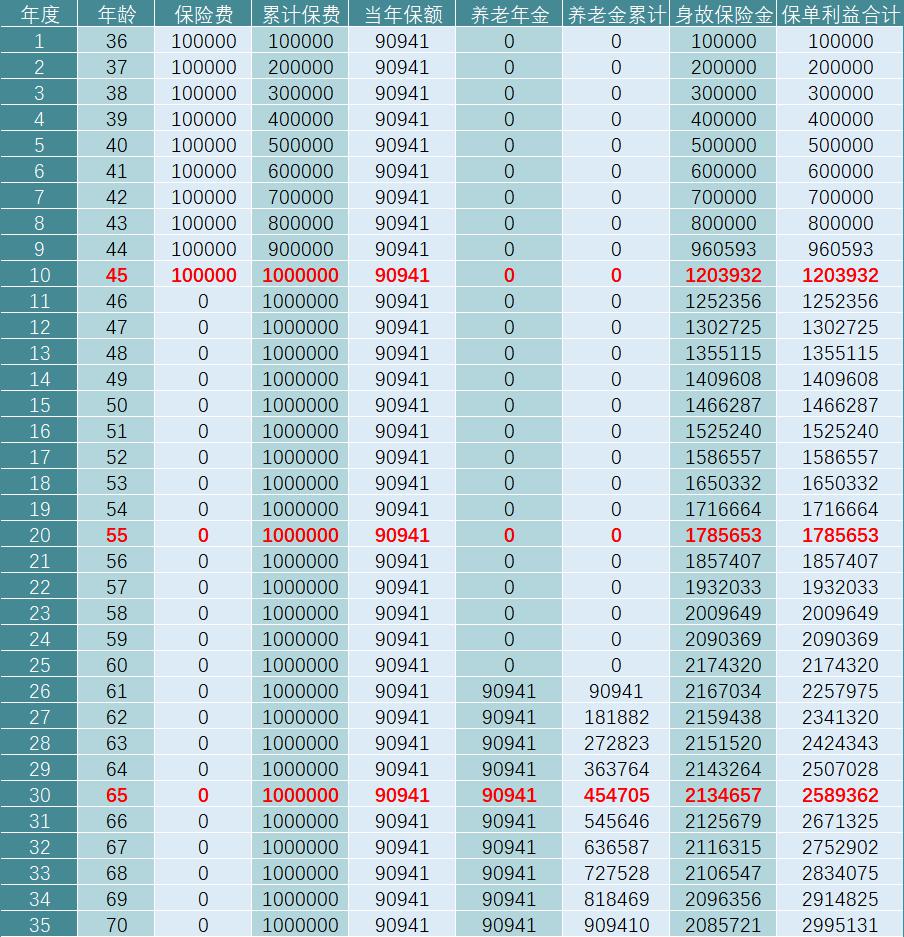

如意享的保单利益分两部分来看,一是保单的现金价值积累,一是约定年限后的年金返还。以35周岁的男性客户为例,每年缴费10万,连续缴费10年,60周岁开始领取,可以看到保单利益如下:

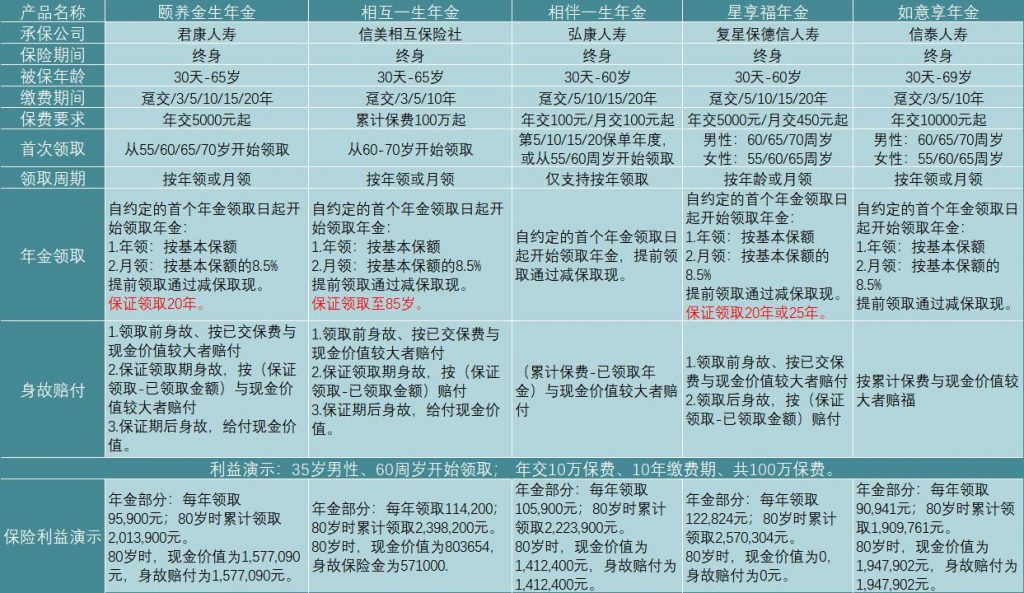

5款年金险内容对比

我们选取了5款预定利率为4.025%的年金险,产品内容各具特色。分别是弘康相伴一生、信泰如意享、复星保德信星享福,君康颐养今生、信美相互一生。产品内容横向对比如下:

养老型年金的内容非常简单,只包含两个部分,养老金返还和身故金赔付。还涉及到一个核心功能就是储蓄增值,体现在现金价值上,是我们退保可以拿回的钱。而养老型年金的身故赔付,一般与保费或现金价值相关。所以,判断一份年金保险值不值得买,我认为关键的是养老金返还的金额,和现金价值积累的速度。

以35岁男性为例,10年存入100万,从60岁开始领钱。5款产品中,养老金领取的的金额,从高到低依次是:复星星享福122824元,信美相互一生114200元,弘康相伴一生105900元,君康颐养金生95900元,信泰如意享90941元。最高的养老金返还与最低的养老金返还是相差近30%。

而现金价值的积累速度,则刚好反过来。以80岁现价为例,从高到低依次是:信泰如意享1947902元,君康颐养金生1577090元,弘康相伴一生1412400元,信美相互一生571000元,复星星享福0元。最高达到1,947,902,最低直接为零。

从数据统计中,我们可以看到养老金返还,与现金价值积累呈现一定的相互挤占。人们购买养老年金保险的目的,一般包含两个:一是为自己退休养老提供现金支持,其次是养老之余可以给家人留一笔钱。前者是养老金的返还,后者是身故金的赔付。这两者的综合,可以看做保单的整体回报。

同时,现金价值具有减保取现的功能,体现了保单的变现能力。可以取出来补充自己的养老,或者作为身故金赔付,留给家人。所以对于年金产品来说,我认为现金价值高的产品,至少在个人收益上,是很可观的。

这一观点在整体回报中得到验证。以累计“年金+现价”积累来看,从高到低依次是:信泰如意享3,857,662元,弘康相伴一生3636300元,君康颐养金生3590990,信美相互一生3201854,复星星享福2,570,304。

当然,在80岁时去比较保单的整体领取并不公平,因为保持高水平的保证领取的缘故,复星保德信星享福和信美相互一生,分别在80岁和85岁之后,现金价值直接降为零。他们在特定年龄之后,随着高水平养老金的持续领取,在某一年龄甚至会超过其他保单的整体回报水平。

P.S.“保证领取”的概念简单做一个解释,以保证领取20年为例,指的是我们开始领钱后,如果没有领满20年就身故了,剩下年份没有领完的钱,会一次性给到我们的家人。

如意享值不值得买?

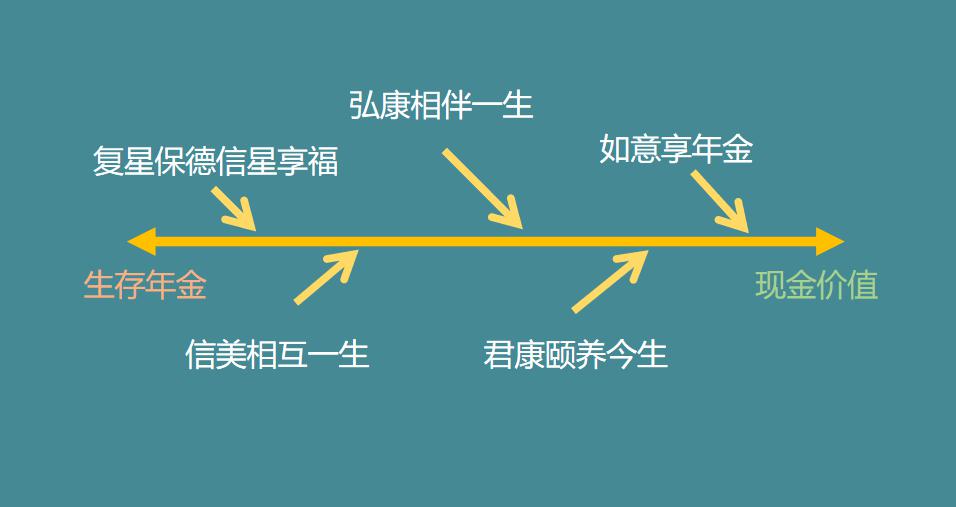

在预定利率相同的前提下,年金的长期收益情况,基本趋于一致。这些产品的设计思路,主要区别在两个方面:一是侧重生存时的年金返还,降低保单的现金价值;一是侧重现金价值的积累,年金领取少,但退保或身故赔付多一些。

而哪款产品更适合我们,就要看我们在养老金领取和现金价值积累之间找平衡点。

纯养老金为代表,养老金水平最高:

以复星星享福来说,它是典型的高生存金给付产品,在保证领取20年之后,现金价值直接降为零。从保单整体回报来看,80多岁的时候不高,且并不体现个人保单价值的积累。但从养老的角度去看就非常划算,牺牲了死后留钱的需求,保证了自己活着的时候,有最高水平的养老金给付。

这类产品纯养老金产品的性格很明显,高养老金返还,对于长寿者回报很高甚至超过预定利率,体现了投保人之间的财富转移,但低身故金赔付,为养老孤注一掷。

高现金价值代表,保单收益稳定

但信泰如意享就刚好相反,它是几款产品里高现金价值积累的代表,但年金返还最低的。现金价值可以减保取现,在未来有额外用钱需求,可以把现金价值取出来。如果未来生活充裕,现金价值就可以一直积累。相比低现金价值的产品,个人收益有保证,且更为灵活。

从整体收益上来说,在领取的前期,高现金价值的产品更有优势,超出一定年龄之后,高养老金水平的产品,会逐渐追平甚至反超。

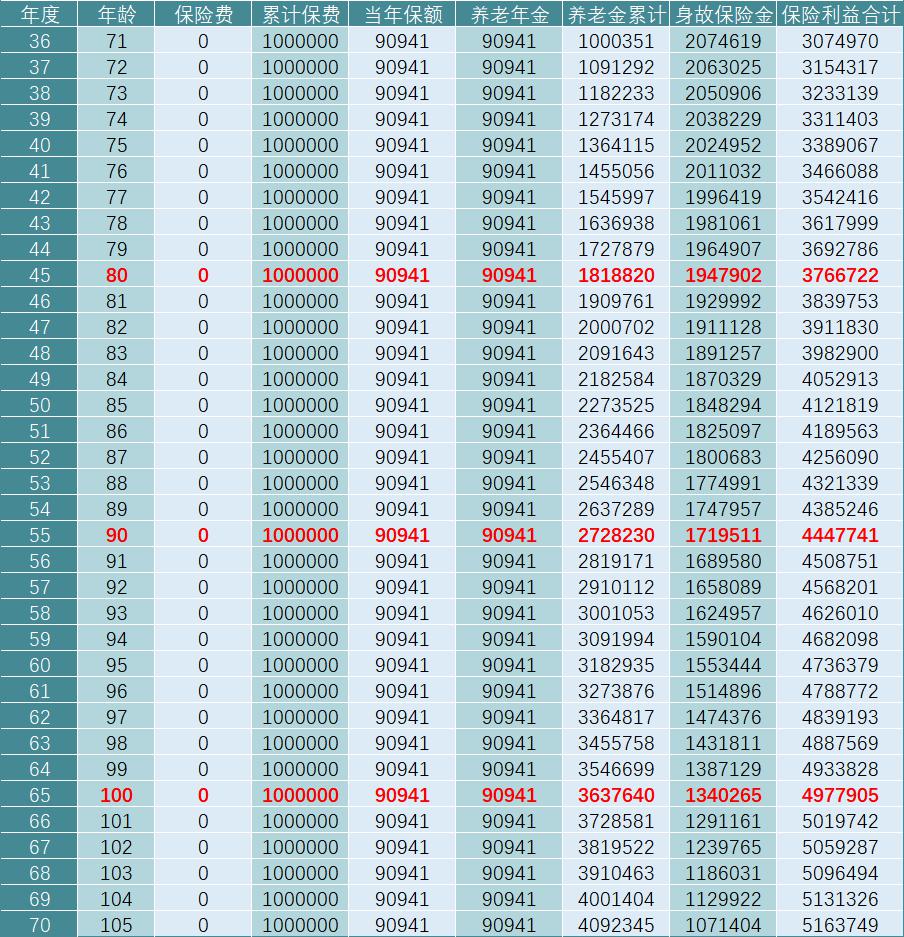

以60岁领取,80岁身故为例。星享福共计领取2570304元,如意享养老金领取1909761+现金价值1947902,共计3857662元;以100岁身故为例,星享福共计领取5035784元,而如意领取养老金3728581元+现金价值1291161元,共计5019742元。

前期高现金价值,后期高养老金

信美相互一生的产品形态,与复兴星享福比较类似,同样是保证领取、给付较高养老金水平。相互一生的保证年限长一点,养老金水平就略低一点。同时,相互一生的现金价值,前期增长最快,趸交保费的话,第二年的现金价值就超过了所交保费。通过保单借款功能,为资金流动提供了一定的便利。

但是信美相互一生的投保门槛较高,需要总保费100万及以上,就比较适合目前有闲余资金,但需要保持一定流动性,预备未来可能有资金使用的情况。相互一生提供的生存金领取也非常高,保证领取到85周岁,后期保单的现金价值直接降为零,。

现金价值与养老金平衡、对接养老社区

君康颐养今生和弘康相伴一生,这两款比较类似。在5款产品中,年金给付和现金价值积累都比较均衡。而且君康颐养今生可以对接君康养老社区,总保费达到200万及以上可以保证入住。君康颐养今生与信泰如意享更相似,年金返还比如意享略高,现金价值略低,整体的回报情况比较高。

现金价值与养老金平衡、可早期领取

弘康相伴一生同样处于比较均衡的水平,领取时间更为灵活,最快5年后就可以返还,不需要做减保取现,更适合喜欢快速返钱的消费者。

小结

在预定利率最高4.025%的前提下,这几款是目前年金类产品收益最高的一批代表。随着银保监的通知下发,在不久的将来这些产品也会逐渐下架,高预定利率时代可能一去不返。所以我整理了这几款产品,供大家投保时区别选择。

在我看来,这几款产品本身不存在任何的优劣,依照我们自身的需求去选择,合适的就是最好的。希望更高水平的养老金返还,选择纯养老金类型,如果未来领钱太少,可以适当降低养老金领取水平,兼顾现金价值积累。

当然,如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:18771963034(长按复制)