目录

㈠ 如何挑选商业养老年金保险?

㈡ 招商信诺自在人生养老年金A款的优点和缺点

㈢ 三款商业养老年金保险对比测评

中国社会正在逐步进入深度老龄化,目前公认的比较合适的养老金替代率(也就是人们在退休后所能获得的养老金与退休前的薪酬的比值)为70%~85%之间,也就是说退休后的养老金达到退休前薪酬的80%左右的水平,我们才能够安逸地度过老年生活。由于社保养老金替代率大约只有40%,那我们需要通过其他方式解决剩余的40%。购买商业养老保险应该是其中一个不错的选择。因为全球利率下行趋势明显,而年金保险是有且仅有的一种可以终身、长期锁定利率的金融工具,且无比安全。

养老金的准备一共就三个因素来决定:时间,利率和养老金的基数。当总额确定的时候,时间和利率都在减少,我们越晚行动需要准备的养老金的基数就越大,所以我给大家的意见也是早日行动来购买商业养老年金保险。

商业养老年金保险如何挑选?

养老年金保险,收益确定,所有保险利益均白纸黑字写进合同里,在指定时间开始领取,获得与生命等长的现金流,以应对长寿风险。

那么,如何挑选养老年金保险?主要看:收益、现金价值和满足特定需求。

1、收益,看实际内部收益率(IRR)

之前银保监会预定利率顶格的就是4.025%了,即使同样按照4.025的预定利率设计的产品,它给客户的内部收益率(IRR)可能不一样。因为涉及到保险公司费差以及死差,把这两部分扣完之后,剩下部分才是真正给客户的。所以要利益演示,对比一下每种产品的实际收益率。

2、现金价值

不同的养老年金保险,收益走势是不一样的,有些是现金价值跑得快,没几年就能回本甚至翻倍;有些是前期回本慢,将来领得多。我们有时会遇到急需资金的状况,需要中途进行保单贷款,一般最高可以贷出保单现金价值的80% 。所以现金价值越高,能贷款的金额越多,也能更好地满足您的不时之需,相当于流动性更好。

3、满足特定需求 比如:隔代投保、除了年缴还可以月缴;最早能在55岁领取养老年金;年金可以按月领取。

招商信诺自在人生养老年金A款的优点和缺点

2019年预定利率为4.025%的养老年金保险被炒得火热,主要分为以下两种类型:

- 第一类:不保证领取型,即高现价型养老年金保险。(去年底已停售)

- 第二类:保证领取型,保证领取20年或25年养老金。(部分仍然在售)

因为高现价型养老年金均已停售,我们今天着重讲一讲保证领取型养老年金。其中典型表是招商信诺自在人生养老年金保险A款。

- 优点一,终身型年金险,确定给付收益。远离市场波动风险,提前锁定稳固未来。

- 优点二,可以选择月缴。适合当下年轻人的消费习惯。最大投保年龄可以55岁购买,交费期限为10年、15年、20年。当然,月缴合计保费多于年缴一丢丢,月交保费=年交保费的9%。

- 优点三,养老年金可以月领,每个月领取基本保额的8.4%,月领方式合计比年领多0.8% 。建议大家按月领取,因为一来总领取金更高;二来专款专用,防止一次拿到一大笔钱,忍不住激情消费或者被别人惦记。

- 优点四,自在人生A款保证领取20年。在此期间,已领(应领)养老年金与身故保险金合计等于20倍的基本保额。且保单现金价值一直不为0,在保证领取20年之后,身故金变为0。这里就出现一个很有趣的现象,保单有现价但身故金为0。从有利于受益人的角度考虑,我们保险经纪人肯定建议被保险人的子女在老人弥留之际,申请退保,获得现金价值。所以在投保之时就填好两张单子,一张是投保单,一张是变更投保人的保全单,都签好字。第二张单子以备不时之需。

- 优点五,自在人生A款每年领取养老金是目前市场上最高的,很适合补充晚年退休生活费。领着养老金的同时还有现金价值,灵活选择性高,不像很多其他家的产品,开始领取养老金时现金价值立马降低为0,不能退保不能保单贷款。

- 优点六,免费获得招商信诺健康管理公司赠送的5年私属医疗管家服务。自年金保单生效日起生效,无保费门槛要求,此服务可提供门诊预约及体检定制等咨询服务。

- 缺点一,自在人生A款有个小缺陷,中途不能加保,不能减保。所以也可以理解为这款养老年金产品非常适合即将步入晚年生活的人群,提前规划。

三款商业养老年金保险对比测评

以下三款保证领取型养老年金产品,预定利率均是4.025%

- 招商信诺自在人生养老年金保险A款

- 长城人寿金彩一生养老年金保险

- 信美互信一生养老年金保险(已停售)

为了更清晰地了解一款养老年金保险到底好不好,我们选取了被保险人的两个年龄段进行对比,分别是30岁和40岁。

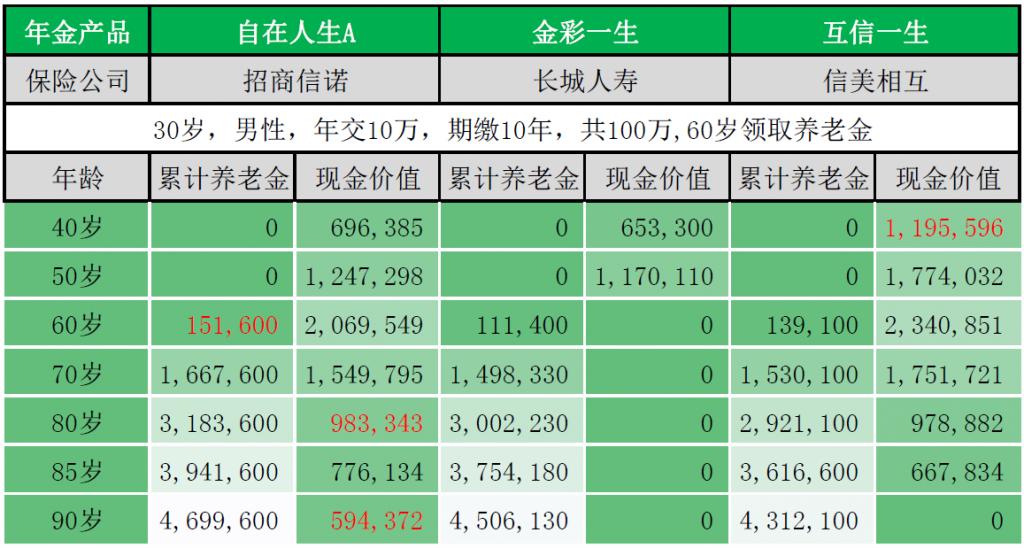

以被保险人30岁为例: 每年交10万,交10年,共100万保费,60岁开始领取。

从上图可得出:

- 40岁到50岁时,现金价值一直都是互信一生最高,而且接近高现价型的信泰如意享(已停售)。互信一生40岁时现金价值1195596元,50岁时1774032元。其他两款明显偏低。

- 60岁后,累计领取养老金最多的是自在人生A,至85岁已累计领取3941600元。

- 金彩一生60岁开始领取时,现金价值降为0,而互信一生领取25年后现金价值为0,自在人生A一直有现金价值,80岁后,自在人生的现金价值相比其它两款产品最高。

接下来看看生存总利益IRR:

.png)

生存总利益条件不对等,可能有失公允。自在人生A是按照退保计算。

- 70岁时互信一生IRR最高,85岁时,自在人生A最高,超过了4.025%

- 三款养老年金保险在保证领取期间内都是总额扣减已领部分,身故金最高的是互信一生。 保证领取年限结束后被保险人可以一直领取,但身故金为变0了; 如果在保证领取年限内身故,家人还能拿到剩余未领的年金。

综上,领取前收益最高的是互信一生;领取最多的是自在人生A;生存总利益最高的是自在人生A,金彩一生次之。

如果你想活着的时候,能够有更多的钱花,不考虑死后留一笔钱给家人,建议你买招商信诺自在人生A!

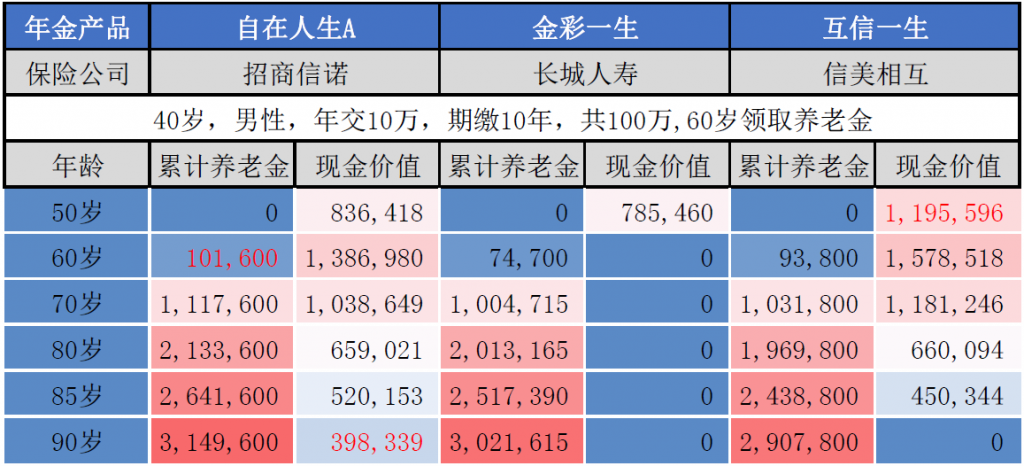

被保险人40岁为例:每年交10万,交10年,共100万保费,60岁开始领取。

从上图可得知:

- 50岁时,100万保费全部交完,互信一生的现价最高,1195596元,返本最快;其他两款还未回本。

- 在60到70岁之间,金彩一生一进入领取阶段,现价就变为0 。互信一生,成为现价最高的一款。

- 85岁时,自在人生A领取得最多,2641600元。互信一生领取25年后现价变为0 。自在人生A始终有现价。

我们再看看IRR:

.png)

我们可以看到,80到90岁,一直都是自在人生A的生存利益最高,金彩一生次之。

小结

综合来看,招商信诺自在人生养老年金保险A款,终身有现价,固定领取最高,生存总利益最高。活着时想有更多钱花的,可考虑自在人生A。而金彩一生,现金价值在一进入保证领取阶段就直接降为0,互信一生,前期现价高,在保证领取至85岁以后现价也降为0

保证领取型的商业养老年金的设计更专注于生前养老金的给付,将部分现价每期补贴到领取额度上从而降低了现价,部分产品甚至一旦到了领取年龄,现价始终为0,就是关闭了客户退保取现之门。不过这也是有好处的,可以让客户避免各种冲动从而锁定终身的养老金,如果此时还有债务风险,债权人即使通过法院要求执行保单也是无法执行的,因为没有现价就无法执行。

看完三款商业养老年金保险的对比评测之后,相信你对于如何挑选养老年金产品应该有眉目了。当然,如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:18986083640(长按复制)