目录:

- 少儿教育金保险要解决什么问题

- 几款少儿教育金保险产品对比

笔者出生于农村,小时候家庭条件不好且父亲早逝,从小学到大学毕业一共16年时间,记忆最深刻的就是每学期交学费和每个月找家里要生活费的时候,家里都要东挪西凑才能交齐学费。到了上高中和上大学的时候,学费及生活费用开销增大,东挪西凑的钱已经不够了,幸好有社会资助和大学的助学贷款以及勤工俭学得到的部分报酬才得以完成学业。总而言之,我的求学史就是一部为了学费而不停挣扎的历史,并且对于自己的心理和学习过程也产生了或多或少不太好的影响。

当然,说这些不是为了博取同情之类的,毕竟这些事情已经过去上十年了。我想表达的意思是:在现在家庭经济条件越来越好的情况下,在现在求学氛围和社会需求越来越高的外部环境下,每个家庭都会为了自己的孩子获得最好的教育倾尽全力,说到底就是要靠钱来解决的事!

有的家庭有钱了往银行卡里一放,也不会太考虑利息的事,想用了就直接取出来。这个是活期储蓄,具有极大的灵活性(但是灵活性太大对于孩子教育金这类专款来说不见得是好事),不太确定的安全性(银行也可以破产,最高赔50万),收益性基本可以忽略(年利率基本在百分之零点几)。

有的家庭会把钱存银行定期,最长可以存5年,年利率目前在百分之三点几且为单利计算。定期存款暂时可以保证不会把钱随意取出来乱用,但是五年之后还得重新存定期,并且按照目前利率下行的行情,下一次甚至是下下次的定期存款利率会是多少呢?完全不确定。

有的家庭会把钱拿去做基金定投,去炒股,去买期货等等,投资渠道多种多样,但是都可能会面临着本金不保的风险,资金安全性得不到保障,收益性也是相当不确定的。

当然,每个人对自己的钱怎么用,都会有各自不同的方式,没有对错之分,只有适合不适合的区别。

那么,回到我们的主题,以少儿教育金保险的方式来为自己的孩子准备教育金又是一种怎样的方式呢?

一、少儿教育金保险要解决什么问题

从上面的叙述可以看出来,我们给孩子的教育金要做到专款专用,不会被挪作他用;资金安全要能有保障,不会因为机构破产或者投资风险而造成本金的损失;同时能够具备一定的收益性那是再好不过了,并且这个收益性是明确的,即使未来十年二十年也能够知道自己的收益是多少。

少儿教育金保险就是用来解决上述问题的。首先,通过保险合同条款约定,明确收益,详细金额都在保单上载明,受国家法律保护;其次,中华人民共和国保险法第92条以法律形式明确了被保险人和受益人的合法权益不会受到保险公司破产、被撤销等行为的影响,会由其他保险公司或者是国家保险监督管理机构指定的保险公司来接手继续进行服务,因此教育金保险是安全性是最高的一种方式;最后,教育金保险规定了领取教育金的年限,不到年限不能领取,除非退保结束保险合同,这样就可以做到教育金专款专用,而不会担心被挪作他用而影响孩子未来的深造计划。

少儿教育金保险的本质是保险,它的主要作用还是保障,保的是钱,是一种强制储蓄,在你其他投资失败、过度消费导致金钱急剧减少的情况下,它还可以保住你已经缴纳的保费,不会被消耗掉,不会影响你的孩子应该享受的教育。

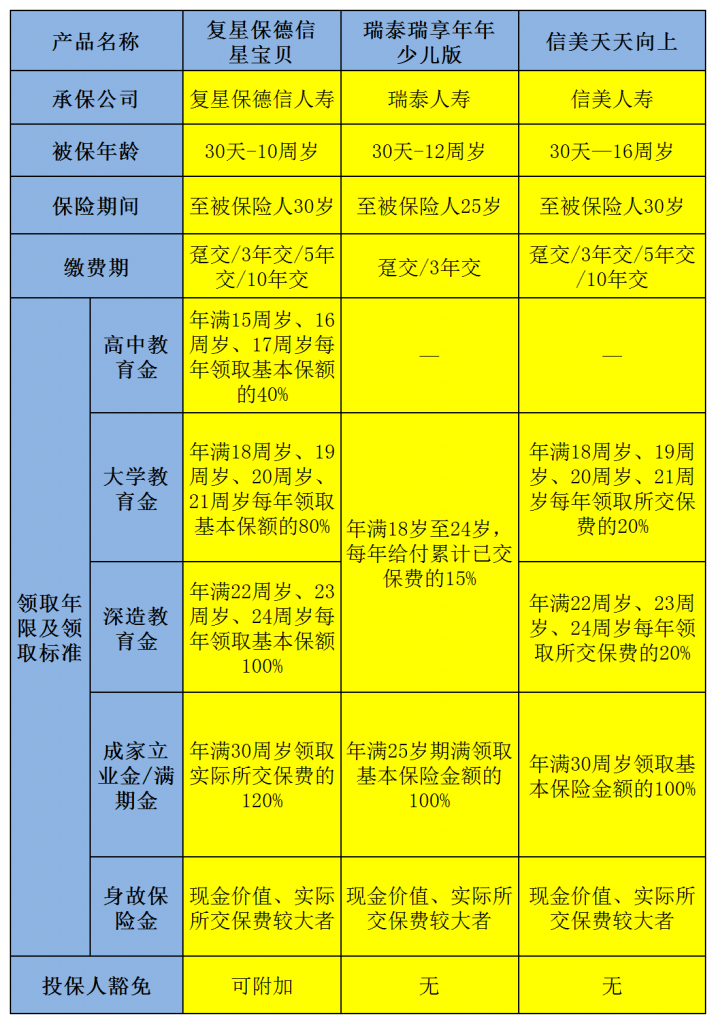

二、几款少儿教育金保险产品对比

直接一点,先放图,然后我们再对图表进行解析说明。

为了方便探讨和对比,我们以数据来说话,举个例子:30岁爸爸为0岁男宝宝分别投保上述三种教育金保险产品,总保费30万元,分为趸交(一次性交齐)和三年交(每年交10万元)两种情况来进行介绍。

1、趸交30万元

复星保德信星宝贝:15岁至17岁(高中阶段)每年领取19192元,18岁至21岁(大学阶段)每年领取38383元,22岁至24岁(深造阶段)每年领取47979元,30岁领取360000元,共计领取715045元。

瑞泰瑞享年年少儿版:18岁到24岁(大学一直到深造阶段)每年领取45000元,25岁领取361710元,共计领取676710元。

信美天天向上:18岁到21岁(大学阶段)每年领取60000元,22岁到24岁(深造阶段)每年领取60000元,30岁领取339600元,共计领取759600元。

2、年交10万元,3年交

复星保德信星宝贝:15岁至17岁(高中阶段)每年领取16916元,18岁至21岁(大学阶段)每年领取33833元,22岁至24岁(深造阶段)每年领取42291元,30岁领取360000元,共计领取672953元。

瑞泰瑞享年年少儿版:18岁到24岁(大学一直到深造阶段)每年领取45000元,25岁领取333010元,共计领取648010元。

信美天天向上:18岁到21岁(大学阶段)每年领取60000元,22岁到24岁(深造阶段)每年领取60000元,30岁领取265600元,共计领取685600元。

从上述数据简单对比可以看出,缴费年限不同,领取年限不一样,满期金领取年龄不一样,所领取的金额也不一样。有的从高中阶段就可以领,有的从大学阶段才可以领;有的是25岁领取满期金,有的是30岁领取满期金,等等。

趸交保费适合手头上有一大笔闲钱,没有其他投资渠道或者方向的人群;年交保费适合收入稳定,一次性缴纳不多,但是每年都可以缴纳保费的人群,这样缴纳保费压力较小。所以,每个人都应该根据自己的实际情况来进行选择,没有好坏之分。

但是有一点原则是相通的:保障优先!给自己的孩子做好意外、医疗、重疾等风险规划之后再考虑教育金保险;同时,越早开始投保教育金保险,所领取的金额越多,这个就是时间+复利增值的威力。