前言:提到教育金保险,很多人第一反应是年金险。其实,通过合理规划,增额终身寿险也可以实现此功能。以支付宝上网红教育金产品——泰康人寿全民保作为对比,今天就带大家了解下,增额终身寿险信泰人寿如意尊,在教育金上的应用。

本文将从以下几个方面来展开讨论。

- 传统教育金保险有哪些类型?

- 增额终身寿险作为教育金有哪些优势?

- 增额终身寿险如意尊VS支付宝泰康人寿全民保

- 总结

1. 传统教育金保险有哪些类型?

其实,我们通常所说的教育金保险并不是一种特定的产品形态,而是根据功能来命名的,通常是指的年金险。

有人把年金险比作一直超长待机的老母鸡,一次性喂饱或者定时投喂,到了约定的若干年,这鸡准时定量下蛋很多年,给自己或者家人,这些鸡蛋就是我们能领取的钱,不同用途有不同叫法,给孩子读书就叫教育金,给自己养老就叫养老金。

传统年金险形式的教育金保险,可以大致分为以下三种类型:

万能型教育金:目前市面上最多的,各保险公司开门红的产品一般都为普通+万能年金。其中,万能年金就相当于一个独立的账户,固定领取的钱如果选择不领取,那么就可以直接存入万能账户,最早为5年之后。万能账户有保底利率,目前一般在1.7%~3%之间,保底利率之上的收益存在不确定性,保险公司每个月都会公布实际的结算利率,目前一般在4%~6%之间,不过当前结算利率并不能代表以后的水平,尤其是在利率下行的大环境下,谁能保证以后还有这个利率呢。

分红型教育金:万能年金起码有保底收益,结算利率可以在官网查到,分红年金则更加不确定,分红甚至可能为零,而且非常不透明,只有客户主动申请才能查看到分红报告。香港保险的分红比较有优势,大陆的不推荐。

普通型教育金:又称固定收益型年金,领多少领多久,清清楚楚写进合同,最简单的年金险。用作养老金,则约定退休后开始领取,一般起领年龄为55-65岁。用作教育金,则大多为考虑大学期间开支,一般领取时间为18-21岁。

相对前两种年金险的不确定性,最后一种普通型教育金越来越受大众青睐,支付宝上的泰康人寿全民保教育金就属于此类型。

2. 增额终身寿险作为教育金有哪些优势?

增额终身寿是指身故保额可以不断长大,终身保障的寿险。虽然名为寿险,但是不同于纯保障性的定期寿险,削弱了保障的高杠杆,换来了保额和现金价值的稳定增长。

并不是只有身故才能领钱,如果中途有资金需求,可以减保取现,也就是减少保额,取出其对应的现金价值,以此来实现养老金、教育金的规划。

简单来说就是,可以根据需要随时支取。不过,在交费期内提前支取的话,会造成一定损失,一般是建议交费期过后再考虑,此外,短期应急还可通过保单贷款功能贷出部分资金,最高可贷出保单价值的80%,很多公司都支持线上app或者公众号操作,一般1~2天可以快速到账。

普通固定收益型的教育年金险,只能在约定时间领取,专款专用是优势也是劣势。优势是避免资金挪用,劣势则是不能根据实际需求灵活调整。增额终身寿险则具有更高的灵活性。

对增额终身寿险和年金险更多区别感兴趣的同学,可参阅前文 ↓ ↓ ↓

增额终身寿险与年金险的区别有哪些?信泰锦绣传承VS信泰如意享,通过对比为你解惑

3. 增额终身寿险如意尊VS支付宝泰康人寿全民保

对于一款储蓄型产品,我们最关注的就是其金融三性:安全性、灵活性、收益性。

安全性无需多言,有保险法和银保监会监管,可高枕无忧。

灵活性前面已经说过,增额终身寿险更胜一筹

收益性则可通过实际领取情况以及IRR(内部收益率)来直观对比。

为方便理解,我们选择支付宝上网红教育金产品——泰康人寿全民保作为对比,看看信泰人寿如意尊的实际收益性到底如何。

假设王先生想给0岁的女儿,规划一笔教育金,预算18万。

我们来对比下两款产品在不同交费方式下的领取情况。

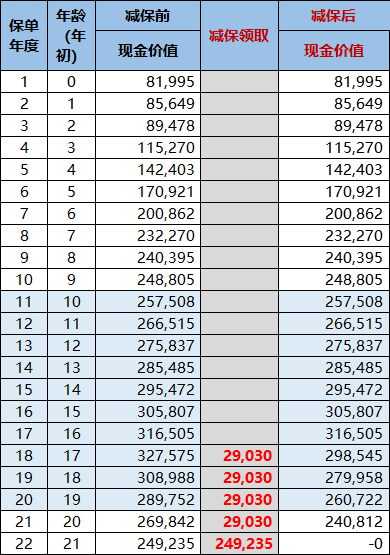

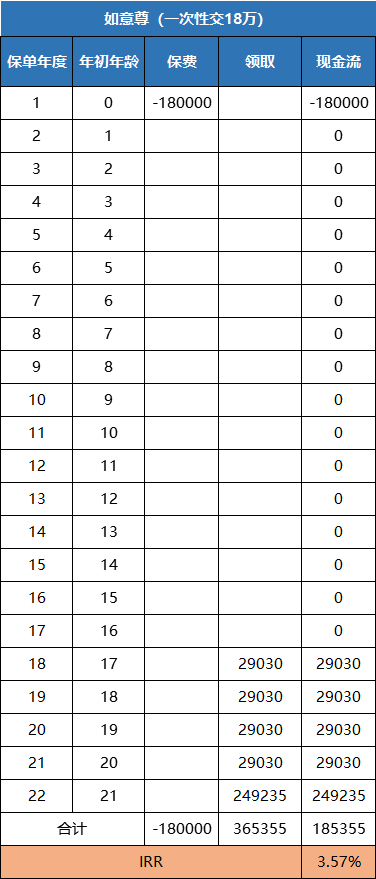

(1)一次性交18万

支付宝全民保教育金可在投保页面试算出领取情况

一次性交费18万,可以在孩子18-21岁领取大学生活费29030元,22岁再领取深造创业金246760元。

那么实际收益到底如何呢?我们可以利用EXCEL的IRR公式,计算出其内部收益率,可简单理解为复利。

上表可以看出,全民保IRR为3.54%。

为方便对比,将如意尊按照全民保的领取方式来设计减保。

可以看出,大学4年领取一致的情况下,最后一年如意尊比全民保多领取2475元,总体IRR为 3.57% 。

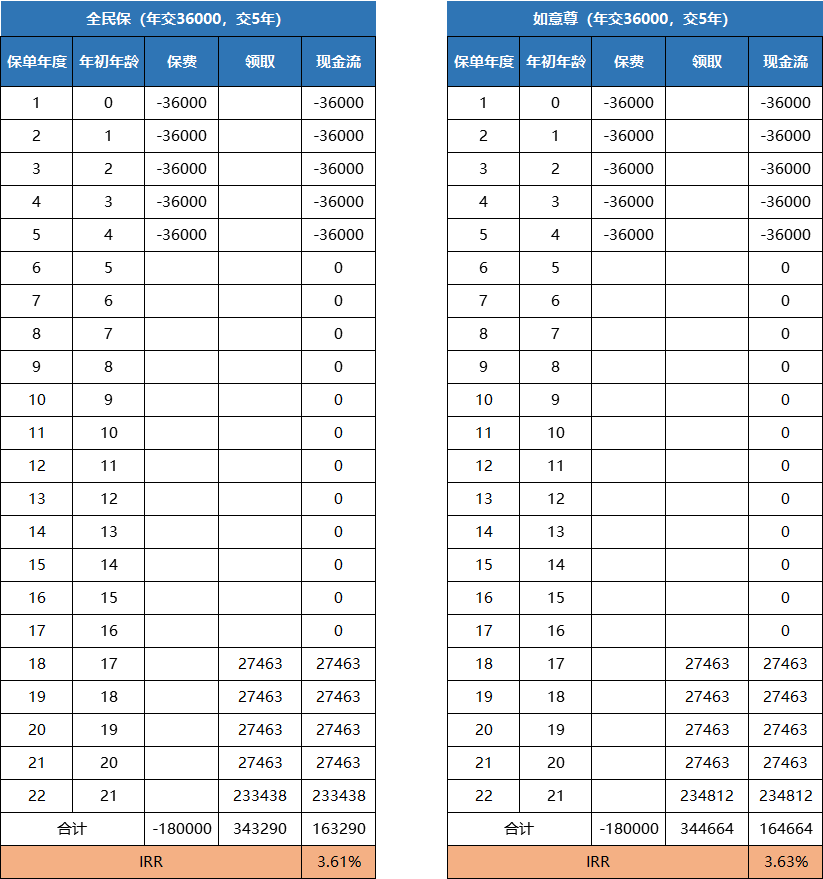

(2)年交360000,交5年

按照同样方法,可以计算出期交时的领取情况,如意尊仍然比全民保略胜一筹。

4. 总结

通过上述对比,能不能得出如意尊比全民保更好的结论呢?

并不能。

因为产品比较,最终还是需要结合需求来判断,即使单看收益,上面也只是演示了其中一种情况,被保人性别、交费方式都会影响最终的领取情况。

如果王先生想在孩子初高中提前领取,或者大学后暂时不想全部领完,想继续进行增值,那么如意尊会是更好的选择。

如果王先生觉得年交保费压力比较大, 想按月甚至是按周交费,那么全民保更能满足需求。

没有最好的产品,只有最适合自己的。如果对以上产品感兴趣,想要进一步了解,或者想量身定制方案,欢迎私信沟通,笔者微信(18986171042,可长按复制)。