宝宝出生后,每个家长都希望能够给孩子一个更加美好的未来,很多宝爸宝妈想要给孩子制定一份合适的教育金规划。在家庭准备教育金的主要渠道 投保教育金遵循的原则 教育金保险哪家好?准备教育费用的规划中,教育金保险具有非常重要的意义。不少家长询问教育金保险哪家好,挑选产品时需要注意什么?接下来就给大家简单介绍一下。

- 准备教育金的主要渠道

- 投保教育金遵循的原则

- 教育金保险哪家好?

准备教育金的主要渠道

我们看看一般而言准备教育金的渠道,主要有存银行、买教育金保险、基金定投或者是投资股票期货等。

存银行是一个不错的选择,但是存银行有个弊病,就是很难存长期,不断地转存很麻烦。而且一旦急用,很容易取作他用,无法做到专用。

基金定投是一个不错的渠道,但是高收益伴随的是高风险,国内经济是有周期性的,一般是3~5年一个周期,如果在您孩子读大学需要用钱的时候正好处于低谷期,基金投资可能负收益,无法到达预期收益,肯定会影响到孩子前程。建议作为其中之一的储备方式。

股票或其他投资渠道,同样由于国内投资环境不佳不建议选择。

教育金保险在各种投资渠道中可能收益是最低的,但是独有的可以增加豁免、保证领取等等,都是其他金融产品无法比拟的优势,而且中途取出来是有损失的,这样更好地保证强制储蓄的作用,有些人尤其是月光族可能到最后才发现这才是最好的方式。

投保教育金保险要遵循的原则

教育金适合对孩子教育有较明确的规划,孩子在18岁上大学时开始会有比较大的教育支出,如果预算充足,可以提前购买教育金保险。在投保此类险种之前,需要把握住教育金的几个原则:安全第一,专款专用,尽早规划,定期定额。

首先,安全第一和专款专用,这是规划教育金保险的首要遵循原则。教育金的支出虽然说不是必须的,但到了一定的时间最好还是要有的。在现在的社会背景下,恐怕没有哪个家长会说无所谓了,没钱就不读书了这样的话,而更多的还是“再苦不能苦孩子”、“砸锅卖铁都让你读”这样思想。所以,教育金的准备一定是要安全的,专用的,确定的。

其次,尽早规划和定期定额。“教育可以说是没有最好,只有更好”,所以在教育金的规划上,理论上是在可能的范围内越多越好,越充足越好。

那么这个理论范围内如何确定?这个主要就是考虑到两个方面的因素,孩子的教育目标和家庭保费的承担能力,教育目标肯定是越高越好,所以这里面考验的还是家庭保费的承担能力,所以教育金的储备对于绝大多数家庭来说都不可能是一劳永逸的,一般是一个动态配置的过程,但是在这个过程中,建议越早越好,越有规律越好,时间和复利是教育金规划两个最好的朋友。

教育金保险哪家好?

当前教育储蓄类的险种中,主要分为两类:

1、是传统教育年金保险,这样的险种领取金额固定、保障明确。在保险金的返还上,完全是针对儿童的教育阶段而定,通常会在孩子进入大学、继续深造等重要时间节点开始每年返还资金,到孩子大学毕业后创业阶段再一次性返还一笔费用以及账户价值,以帮助孩子在每一个教育的重要阶段都能获得一笔稳定的资金支持。 2、是市场目前较热的万能险,以投资增值方式作为将来教育的储备,主要体现在三大灵活性:交费灵活、保障灵活、支取灵活。一般需要中长期的持续缴费投资方显效用。

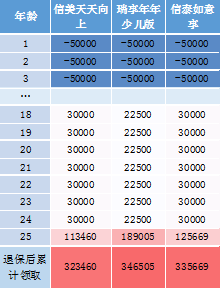

如果您需求明确,就是希望给孩子将来读书提前准备一笔钱,建议选择传统的教育年金保险。下面我分析了多款专项教育金保险,并从中挑选了2款不错的产品来做对比,主要包括: 信美相互天天向上 瑞泰瑞享年年少儿版

除了专项教育金外,养老金保险也可以用来做教育金规划,这里也对比一款代表产品: 信泰人寿信泰如意享(已停售)

从上面的对比来看,瑞泰人寿的瑞享年年少儿版还是非常不错的一款教育年金险,短期收益率并不比其他4.025%产品差。当然,以上只是一种假设,对于信泰如意享本身是一种养老年金,它还可以不退保继续持有,做养老金规划。信美的天天向上在17岁之前(未领取教育金)是可以转换成信美互信一生终身养老年金,和如意享一样,持续享有4.025%复利增值。

以上只是给大家提供了一种思路,相信大家对于教育金保险哪家好,需要注意什么,已经有了自己的判断。如果还有关于教育金保险的其他问题,欢迎添加微信咨询,18986083640(长按复制)