摘要:很多家长从网上找到我,咨询孩子的教育金保险,今天咱们就来详细说一下孩子的教育金怎么买比较好?分享找我实际投保案例,给出投保建议,希望能帮到大家,谢谢。

1、教育金保险安全吗?

2、为什么要给孩子买教育金?

3、什么样的家庭适合给孩子买教育金?

4、教育金怎么买比较好?

5、分享实际投保案例,给出投保建议

一、教育金保险安全吗?

我觉得咱们在考虑教育金要不要投保, 和怎么买最合适之前,首先要考虑的是,教育金到底安不安全?因为教育金是现在投保, 孩子长大到上大学的时候领取做教育支出用的,所以,年数是比较长的。安全性就非常非常非常的关键了。儿童教育金保险属于保险的一种,也是有承保公司的。而在国内,保险公司是非常安全的,我们来说一下主要的几个原因:

1)、保险公司的成立是很严格的,注册资本也有要求。《保险法》规定保险公司成立的最低注册资本为2亿元。

2)、保险公司会提取各种保证金和公积金用来赔付保险金,以保险公司也不怕没有钱赔。保险公司可以通过投保其他保险公司来分散风险。

3)、《保险保障基金管理办法》规定如果个体客户损失的金额在5万元以内,保险保障基金全部赔付,如果在5万元以上,则赔付90%。4)、如果保险公司出险偿付能力不足等问题,银保监会会对保险公司进行严格的监管。

了解更多保险公司的安全机制,可以看看我之前写的文章:孙雅杰:钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

从以上几点来看,保险公司在国内是非常靠谱的,而我们购买保险公司承保的儿童教育金保险,自然也靠谱。

如果您有投保或产品相关问题,可以添加作者微信沟通(13264702186 长按复制)

二、为什么要给孩子买教育金?

1)、时代的需要,当今社会,对学历的要求越来越高。从目前就业的情况而言,大专学历是最基本的条件。要想找到一份更好的工作,最大的一个门槛就是学历。很多父母都已经意识到了这个问题,在孩子还小的时候,家长们就已经开始为他们准备教育基金了,这就为他们将来上学提供了一个有力保障。孩子接受了一个良好的教育,并且能够在这个基础上,继续努力学习,他们将来才能够在社会上立足。

望子成龙,望女成凤是每一个父母共同的愿望,时代对高学历、高素质的需求,是为什么要准备教育金一个根本原因。时代的进步催促着人们朝着文化教育强国看齐,只有接受良好的教育,才能为未来祖国需要作准备。

2)、家庭的需要,一个孩子从幼儿园一直到大学,16年的时间要花费的钱是无法估量的,对于一个家庭而言,孩子上学的费用以及生活上的费用是最主要的一笔开销。很多父母从孩子上学开始就让他们学习各种各样的特长,上各种补习班、培训班,不想让孩子输在起跑线上,这些费用就是一笔重担。如果家长不提前准备一份教育金,那么很有可能出现孩子上不起学的情况,毕竟孩子到了上学的年纪就要上学,总不能因为学费不够而不上了。

教育金保险的优势:

有很多父母在找我咨询,给孩子购买教育金保险的时候就会有这样的疑问:

为什么要通过教育金保险方式来准备教育金呢? 把钱直接存到银行不是更好吗?

教育金保险作为一个强制储蓄的保险产品,它结合了保险与储蓄这两种优点,并将其有机的结合起来,不仅仅为孩子提供教育金,还能够为孩子的人身安全保驾护航。另外,教育金保险还具有保费豁免功能,在投保人因意外身故或残疾时,还可豁免剩余保费,孩子同样可以享受到这份保险提供的保障。

我们还是举个例子来分析吧:王女士和李女士是好闺蜜,她们都知道要为孩子存一笔教育金,王女士通过银行存款为孩子存教育金,而李女士通过购买教育金保险为孩子存教育金。现在她们的孩子都在大学阶段,每年的教育费用非常的高,按照正常情况,她们的孩子因为提前准备了教育金,就不用担心教育费用出现不够的情况。

只是王女士通过银行存款为孩子存教育金的这些年,根本就没有存下多少钱,因为在存储的过程中,王女士总是因为这样或者那样的原因,把存储的教育金拿出来花了,现在正愁孩子的教育费用呢。而李女士通过教育金保险存储教育金,到了大学,保险公司每年都要返还给她一笔教育金,足够孩子大学的教育费用,对李女士当下的生活毫无影响。

综上所述,相信大家对为什么要准备教育金,而又为什么要用教育金保险方式准备教育金,已有所判断,所以,有条件的家庭不妨为孩子准备一份教育金保险,来为孩子不同的学习阶段提供教育金。

三、什么样的家庭适合给孩子买教育金?

教育金保险作为一个为孩子准备教育基金的险种,具有保险和储蓄的功能,不仅能够为孩子提供教育基金,还能够为孩子提供人身保障,为孩子的人身保驾护航。在孩子不同的学习阶段,教育金保险都会提供相应的保险金,供孩子学习所用,部分产品还具有保费豁免的优势。教育金保险对于不同的家庭它起到了什么样的作用和意义。接下来,我们就从几个不同的家庭角度说说,什么样的家庭适合给孩子买教育金?

1)、经济条件一般的家庭购买教育金保险前提是为孩子储备好上学所需的教育金,它并不是像意外保险、重疾险、医疗保险那么的重要,毕竟孩子的人身保障才是第一位,所以对于经济条件一般的家庭,在完善了孩子的人身保障保险之后,如果,家庭资金没有富余,就不建议再为孩子购买教育金保险。因为在这样的情况下,勉强购买教育金保险只会加重家长的经济压力,影响当下的生活,实在没有这个必要,而且教育金保险一旦建立的话,需要每年按照约定缴纳保费,在缴费途中,家长很有可能出现缴纳不起保费的情况,从而出现退保的现象。

我们来说个真实的案例吧:小李的孩子9岁了,小李之前一直为孩子买着一份意外保险和一份重疾保险,因为孩子买了这两份保险,小李在经济上已经比较紧张,但是,也能维持家里正常的生活。在前年孩子上一年级,小李才发现,原来有不少的家长为孩子购买过教育金保险,这样未来孩子上学就不用担心教育费用问题了,当时小李有点心动,所以,也想着为孩子购买一份教育金保险,但是一打听才知道,一年至少需要好几千的保费。

这几千看似不多,但是,对于小李家里的经济状况来说已经无力承担了,后来,小李还是硬撑着买了一份教育金保险,这保费还是找人借的,在去年小李还是通过借钱交的保费,可是,在今年小李老婆因为生病已经借了不少的钱,而这份保险又到了需要缴纳保费的时候,此时的小李已经无法再向他人借钱来交保费了,所以,只能选择退保,而退保也只能退回保单的现金价值,给小李造成了不少的经济损失。

所以,投保的时候,一定要结合自己的家庭情况,和可支出的金额量入为出,因为咱们除了保险的支出外,后面会有不少其他的开支,不要因为投保的保费给其他开支造成影响,给我们带来压力,最适合的就是最好的。

2、经济良好的家庭对于经济良好的家庭来说,一年几千、一万多的保费并不算高,每个月合理的支出费用就可以为孩子购买一份教育金保险,但是,这份教育金保险却能够带来足够多的“好处”。首先,它能在孩子不同的教育阶段提供相应的教育金,孩子上学不用担心费用问题,特别是到了大学阶段,一年好几万的教育费用也无需担心。

而且,提前准备这笔教育金,是比较轻松的,储蓄型保险都是复利增值,像这种教育金类的安排,相比较其他的投资收益来说,选择一份教育金保险是非常好的安排。然后,教育金保险还能提供“保费豁免”服务,让家长无后顾之忧,即使家长发生了身故或者全残,这份教育保险依然为孩子提供该有的保障。

3、经济富裕的家庭对于经济富裕的家庭来说,可以提高教育金保险的保费,为孩子提供更高、更多的保障,这样孩子出国深造的教育费用不用担心,孩子创业基金也不用愁。另外还能够享受到更好的“保障服务”。

综上所述,为孩子购买教育金保险不能用划不划算来衡量,要结合家庭的经济状况来说,对于经济条件良好和经济条件富裕的家庭来说,一份教育金保险还是有其存在的意义,而对于经济条件一般的家庭来说,一份教育金保险很有可能成为负担。建议大家,根据自己的家庭情况做选择。

如果您有投保或产品相关问题,可以添加作者微信沟通(13264702186 长按复制)

四、教育金怎么买比较好?

在说怎么买教育金之前,我们先说说教育金需要注意的2个点:

1)、教育金保险为了实现强制储蓄功能,流动性较差,资金一旦投入,需要按合同约定定期支付保费给保险公司,如果中途退保将承担一定损失。

2)、一般需要早做打算。教育金保险早买的话一方面享受的保障期限更长,另一方面可以获得较好的收益,一般孩子超过12岁就很难投保教育金保险了。

接下来,咱们就来细致的讲一讲,教育金怎么买比较好?

1 、注意投保顺序 投保顺序很重要,如果家庭收入不宽裕,可以按照意外险、医疗险、重疾险和教育金的顺序逐步投保。另外一般先保大人后再考虑孩子。

2 、算出相应的费用 具体的做法是比较当费用和期限相同时,哪一款保险产品的保障更高、收益更好,也就是我们所说的性价比。通常,全家人保险的保费总支出不应超过家庭收入的10%。

3 、应问清楚豁免条款范围 在购买主险时,如果不含有保费豁免条款,应同时购买豁免保费附加险。即便都是“保费豁免”,里面的学问也不少。一定要看清保费豁免的具体含义。

4 、切勿盲目购买 当业务员以某款教育保险产品要“停售”,或者是以节假日特别推广为理由,极力向你推荐产品时,切勿因一时冲动购买,如果你不先确定自己究竟是否需要这款保险而盲目购买,将得不偿失。

5 、保障型保险,和教育金可以分开投保 一般教育金附加的保障型保险,责任不一定符合咱们的需求,相对来说保费也会高一些,建议可以分开投保,买到合适自己的保障型保险,和教育金。 然后,咱们整理分析一下现在正在售的4款比较好的教育金,

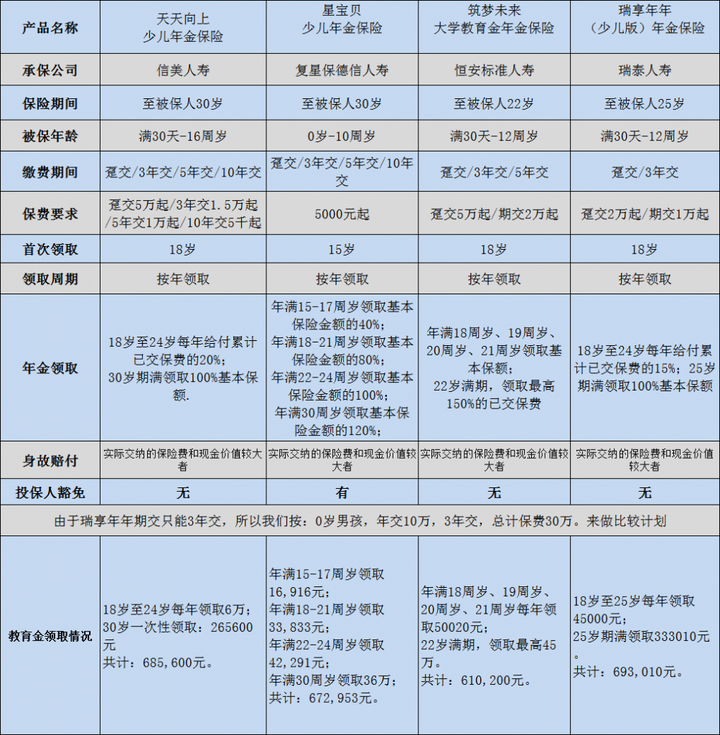

分别是:信美相互的天天向上、复星保德信的星宝贝、瑞泰人寿的年年享、恒安标准的筑梦未来。

如上图所示,为了方便探讨,我们以0岁宝宝为被保人举例:年交10万,3年交,共存入30万,分别能领取:

1)、信美相互的天天向上,18岁至24岁每年领取6万;30岁一次性领取:265600元;共计:685,600元。

2)、复星保德信的星宝贝,年满15-17周岁领取16,916元;年满18-21周岁领取33,833元;年满22-24周岁领取42,291元;年满30周岁领取36万;共计:672,953元。

3)、筑梦未来大学教育金年金保险,年满18周岁、19周岁、20周岁、21周岁每年领取50020元;22岁满期,领取最高45万。共计:610,200元。

4)、瑞享年年(少儿版)年金保险,18岁至25岁每年领取45000元;25岁期满领取333010元。共计:693,010元。

那咱们的少儿教育金保险到底选哪个好?

从利益最大化来说,瑞享年年(少儿版)年金保险是最好的选择,当然前提是能接受最长只有3年的期交;

如果想让孩子从高中就给开始领取,那么复星保德信的星宝贝是比较好的选择;

若想以最快的时间领取回来,那推荐瑞享年年(少儿版)年金保险,当然,年金险收益是靠本金+时间增值的,这款年金险22岁就领取了满期金,所以相对其他三款产品,收益会相对少一点;

如果孩子年龄已经超过12岁,那么信美相互的天天向上是最好的选择,其他三款产品期交最高只能支持12岁。在我看来,这4款纯粹的少儿教育金产品,比起市面上很多伪教育金来说已经相当有优势了,其本身不存在任何的优劣,依照我们自身的需求去选择,合适的就是最好的,给孩子一个确定的未来是很重要的。

如果您有投保或产品相关问题,可以添加作者微信沟通(13264702186 长按复制)

五、分享实际投保案例,给出投保建议

这个是之前找我投保的客户,客户从知乎上找到我,思路很清晰,目标也很明确,想法是:

1、给孩子买教育金,孩子3岁,男宝,保费100万/年,3年交,总保费300万元。

2、孩子到了18岁大学的时候,开始领取教育金用,若到时候自己有钱给孩子支付教育金,这个教育金保险没有领取的话,可以保留到自己做养老金用。

3、因为自己和先生之前买过充足的养老金,若到了自己领取养老金的时候,也还没做领取,可以留给孩子做一个传承。

4、按照专业度来做2-3款建议产品的对比分析,要公司背景好的,和利益高的,谢谢。

接到这个咨询的时候,我马上反应出,根据要求2和3,普通的教育金是不能满足这个需求的。因为教育金,是现在缴费后,到了18-21大学和30岁的时候,一定要领取掉。 不能不作领取。我每天都在不停的研究各种险种,各险种里的各个保险产品,所以,对各家的产品都非常熟悉。能快速根据客户的需求,做出最合适的筛选。

所以,符合需求和满足这些要求的,只有增额终身寿险,用增额终身寿险做需要的教育金的替代。可以满足全部的需求。然后,我就开始筛选市面上各个保司,符合客户的产品。做了如下的方案给客户:

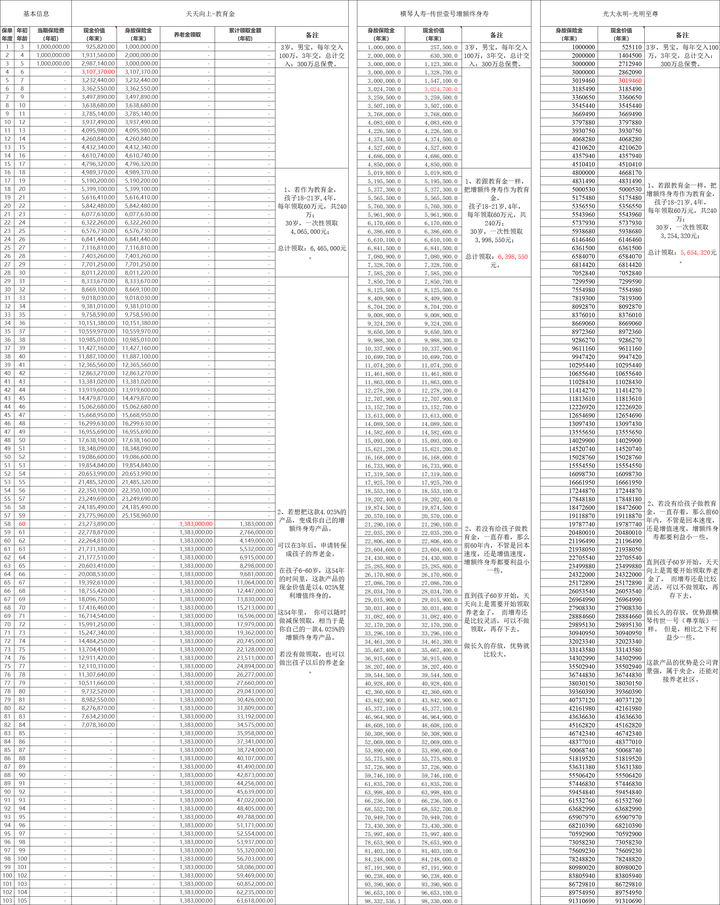

三款产品: 信美相互的天天向上教育金, 横琴人寿的传世壹号(尊享版)增额终身寿,光大永明人寿的光明至尊。

首先,三款产品,都是按: 3岁,男宝,每年交入100万,3年交,总计交入:300万总保费。接下来,分别具体说说各个产品:

1、 信美相互的天天向上教育金,若作为教育金,孩子18-21岁, 4年,每年领取60万元,共240万;30岁,一次性领取4,065,000元;总计领取:6,465,000元。

若想把这款4.025%的产品,变成你自己的增额终身寿产品。可以在3年后,申请转保成孩子的养老金。在孩子6-60岁,这54年的时间里,这款产品的现金价值是以4.025%复利增值终身的。这54年里, 你可以随时做减保领取,相当于是你自己的一款4.025%的增额终身寿产品。若没有做领取,也可以做出孩子以后的养老金。

2、横琴人寿的传世壹号(尊享版)增额终身寿,若跟教育金一样,把增额终身寿作为教育金,孩子18-21岁,4年,每年领取60万元,共240万;30岁,一次性领取3,998,550元;总计领取:6,398,550元。

若没有给孩子做教育金,一直存着,那么前60年内,不管是回本速度,还是增值速度,增额终身寿都要利益小一些。直到孩子60岁开始,天天向上是需要开始领取养老金了, 而增寿还是比较灵活,可以不做领取,再存下去。做长久的存放,优势就比较大。

3、光大永明人寿的光明至尊,若跟教育金一样,把增额终身寿作为教育金,孩子18-21岁,4年,每年领取60万元,共240万;30岁,一次性领取3,254,320元;总计领取:5,654,320元。

若没有给孩子做教育金,一直存着,那么前60年内,不管是回本速度,还是增值速度,增额终身寿都要利益小一些。直到孩子60岁开始,天天向上是需要开始领取养老金了, 而增寿还是比较灵活,可以不做领取,再存下去。做长久的存放,优势跟横琴传世一号(尊享版)一样。 但是,相比之下利益少一些。这款产品的优势是公司背景强,属于央企,还能对接养老社区。

最终客户选择了横琴人寿的传世壹号(尊享版)增额终身寿,进行投保。投保一定是清清楚楚知道风险,明明白白买对保险,踏踏实实享受生活。买最合适自己的,就是最好的。

如果您有投保或产品相关问题,可以添加作者微信沟通(13264702186 长按复制)

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。