瑞泰人寿多次赔付的终身重疾险——乐享安康深受大家喜爱,不限职业,让不少从事高危行业的人买上了心仪的重疾险。2020年瑞泰将该明星产品升级成瑞泰乐享安康(尊享版)。那到底升级了哪些责任,产品值不值得买呢?我将做深度评测。

- ㈠乐享安康(尊享版)升级了什么

- ㈡详解乐享安康(尊享版)产品特色

- ㈢重疾分组是否有坑?高发轻症是否涵盖?

- ㈣瑞泰人寿公司简介

㈠乐享安康(尊享版)升级了什么

瑞泰人寿乐享安康(尊享版)升级最大的亮点在于增加了恶性肿瘤二次赔付,不论新发、复发、转移、持续,自恶性肿瘤确诊之日起满3年,即可再次赔付100%保额。相当于一个人罹患恶性肿瘤接受治疗,撑够3年还活着,就可以获得二次理赔。牛吧! 随着医疗技术的提升,罹患恶性肿瘤之后,确实容易复发、转移,也可能会新发或者之前疾病持续治疗,所以恶性肿瘤二次赔付非常必要。间隔3年是目前市面上间隔期最短的,理赔条件也是市面上最优的。

对于乐享安康的间隔期偏长的短板,尊享版全部补齐。其中重疾多次陪的间隔期从365天调整为180天;中症,轻症升级为无间隔期。全部向市面最优行情看齐。

对于重疾/中症/轻症保额也做了优化,有增额。比如:首次确诊重大疾病之前,如果给付了轻症、中症后额外增加重疾保额10%,最高累计30%。中症第一次50%保额,第二次60%保额。轻症第一次35%保额,第二次40%,第三次45% 另外特定疾病的额外赔付由80岁前的癌症多赔,调整成了50岁之前重大疾病的额外赔付,这个调整相比市面上其他类似产品是有优势的。

本身自带被保险人豁免功能,尊享版可以附加投保人豁免升级版,实现全豁免,包括投保人轻症、中症、重症、身故、全残等均可豁免后续保费。 新增30年期缴时间,让每年保费支出降低,缓解缴费压力,更能充分体现豁免强大功能。 免体检额也比较高,最高达到60万

总体责任提升这么多,我们来看看价格如何?乐享安康(尊享版)对比老版本,费率只微涨5%左右,算是非常良心的升级! 具体可以参考下表:

升级了什么-504x1024.png)

㈡详解乐享安康(尊享版)产品特色

1、预核保服务和核保结果差异化

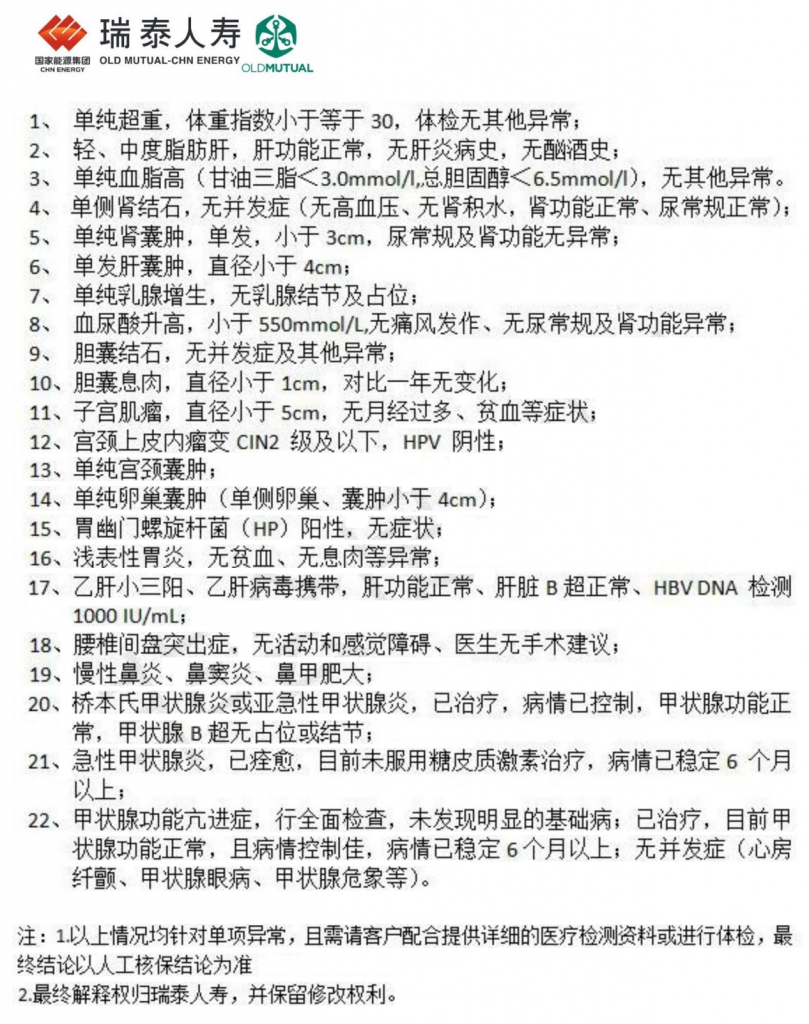

瑞泰的预核保是直接出核保结果,不留核保记录。核保记录是终身携带的,它不比信用记录(信用记录五年覆盖一次)。如果一个客户被前三家保险公司拒保了,他要去买第四家保险公司的产品肯定需要告知对方被拒保的事实,这无疑会影响投保结果和费率。所以说核保记录对于客户来说,尤其对于高净值客户,是他们非常珍视的。客户肯定希望在一家保险公司能不留存核保记录。瑞泰人寿正是全国首推预核保的保险公司,完美解决客户担忧。目前因为如实告知已成大众共识,再一个体检设备更先进,检测结果更精细,比如甲状腺结节、乳腺结节这些毛病普遍出现在普通大众的体检报告中。所以非标准体会越来越多,很多人是不符合重疾险的健康告知的,如果能做一个预核保又不留记录,结果不好,可以选择加费承保或者不投保,不影响客户再投别家产品。真的是非常贴心的一项服务。不过,如果希望做预核保,要求保额≥30万才可以。

我们再来说说瑞泰核保结果差异化。举个例子,有个客户在瑞泰人寿的核保结果是除外乳腺结节,加费1000元,加费原因是高脂血症,就是总胆固醇>6.5mmol/l,低密脂蛋白超标,两者叠加所以加费。我们是建议客户接受加费承保,因为她年龄比较大,虽然可以吃降血脂的药改善总胆固醇指标,但这需要时间,期间怕其他指标又不合格。另外乳腺结节除外的原因是她的乳腺结节分级达到3级,如果是2级瑞泰是可以不除外的。如果承保一年之后,她的乳腺结节好转至2级,她可以拿着体检结果申请复议,还是可以不除外乳腺结节的。所以综合下来,建议客户接受加费承保。再比如,甲状腺结节如果是囊性(结节里面是液体),TI-RADS分级是2级或以下是可以标体承保的。如果是实性结节(里面是组织),不用分级直接除外承保。还有,高血压客户不管一级、二级还是三级,只要服药控制良好,也是有机会标体承保的,三级高血压也有加费承保的案例。瑞泰核保更加细致和人性化,并不是宽松。针对客户不同体检报告,瑞泰核保结果差异化。当客户拿到瑞泰的核保结果,心里有数不纠结,可以直接选择接受或者选择放弃投保。

以下核保政策,对于身体有异常的投保人,瑞泰能够给到一个你满意结果的可能性,非常值得期待哦。

2、由于同一种原因导致的不同种重疾,只要满足180天间隔期,就可以赔付。而其他公司产品有可能只赔一次。但瑞泰可以赔多次。

示例:客户投保瑞泰乐享安康(尊享版)过了等待期后 肝硬化罹患肝癌(赔第1次) 180天以后医生建议肝移植(赔第2次) 180天以后 深度昏迷96小时(赔第3次)

3、等待期内没有附加条款。比如,有人投保重疾险以后,在等待期内去做了体检,检查出甲状腺结节,如果等待期之后客户罹患甲状腺癌,瑞泰还是会赔付的。如果是别的保险公司,可就不一定了。

4、未超过免体检额,不出体检函,除外声明确定且限定。乐享安康(尊享版)在开门红期间最高免体检额是60万,如果您投保50万,仅限定您提供的资料核保,不会出体检函。瑞泰出的核保结果如果有“除外声明”,也是明确且限定。比如,客户因为乳腺结节被除外,瑞泰给的除外声明是“除外乳腺轻、重症责任”。明确乳腺疾病不承担责任,也是限定在这些,不会延伸到因甲状腺疾病导致的其他相关疾病的轻重症责任,更不会除外身故。如果因为乳腺癌转移新发其他恶性肿瘤,瑞泰是赔付的。所以这个规定还是很亲民的。

5、投/被保人、受益人可以为非直系亲属关系。也就是,兄弟姐妹、男女朋友都可以作为投/被保人的,也可以作为受益人。全国第一位女朋友为自己男朋友投保重疾险的就出在瑞泰人寿。这一点还是会打动很多人的。

㈢重疾分组是否有坑?高发轻症是否涵盖?

不少人可能十分关心重疾分组是否有坑?其实瑞泰乐享安康(尊享版)把100种重疾分5组,其中最高发的六种重疾分在4组里面,行业统一规定的25种重疾也比较合理地分在5组中。比较良心的是将恶性肿瘤单独分在一组,大大提高了其他重疾获得理赔的几率。具体看下表:

- 我们再来看轻症和中症,行业规定的25种重疾对应的轻症、中症基本都有(除了语言能力丧失无对应疾病)。所以说覆盖面还是比较广的。当然也有不尽如人意之处,就是对于同一原因导致的以下几种疾病,仅给付其中一种。

- 1.因同一原因导致其同时满足“不典型的急性心肌梗塞”和“冠状动脉介入手术(非开胸手术)”的,仅按其中一项给付

- 2.因同一原因导致其同时满足“轻微脑中风后遗症”和“轻度颅脑手术” 的,仅按其中一项给付。

- 3.对“病毒性肝炎导致的肝硬化”和“肝功能衰竭”两项中的其中一项承担保险责任,给付其中一项保险金后,对另一项的保险责任同时终止。

- 4.对“硬脑膜下血肿手术”和“次级严重头部外伤”两项中的其中一项承担保险责任,给付其中一项保险金后,对另一项的保险责任同时终止。 这个也很正常吧,因为是同一种原因造成的,加上轻症和中症均无间隔期,所以才会这么规定。其实其他保险责任里面一样也是只赔其中一种疾病的。

- 另外对于单眼视力(轻症)、丧失视力严重受损(中症)、单耳失聪(轻症)、听力严重受损(中症)这两类与眼、耳相关的疾病都限定在三岁以上才能赔付,也算小小不如人意之处吧。

㈣瑞泰人寿公司简介

对于大多数人来说,瑞泰人寿还是比较陌生的。其实瑞泰人寿已经有十六年稳定经营历史,是第一家总部设在北京的合资寿险公司。投资方为国家能源集团国电资本控股有限公司和耆(qí)卫集团。中方股东是一家世界500强央企,外方股东是一家世界500强金融巨头。瑞泰人寿一直在走差异化的道路,产品都是非常有特色的。2019年三季度的综合偿付能力充足率218.19% ,风险综合评级:B级。还是比较稳健的寿险公司。

通过以上评测,相信您对于瑞泰人寿乐享安康(尊享版)重大疾病保险已经有了一定了解。对瑞泰人寿也有进一步的认识。目前乐享安康和乐享安康(尊享版)都可销售。瑞泰的重疾险对于非标体还是很友好的,预核保和核保结果差异化,让您零风险预核保,多一种选择。乐享安康因为不限职业,对于高危职业人群的消费者还是很有吸引力的。乐享安康(尊享版)保障很全面,非常值得拥有!

如果您还有关于瑞泰乐享安康(尊享版)的其他问题,或者想了解多次赔付重疾险更多信息,欢迎随时添加18986083640(微信/手机)咨询。可以做计划书。