摘要:很多人在遇到保险销售人员推销保险的时候,都会说我已经买了社保,不需要再购买保险了。而保险销售人员就会和你大谈社保的不足和商业保险的优势,让我们怀疑社保是不是真的就没用呢?

1、社保和商保的区别

2、从真实案例看社保之外的风险怎么覆盖?

3、有社保之后还需要买什么保险?

社保和商保的区别

社保的优势:

1),可以带病投保,但是对于商业保险来说,本身患有疾病的人比较难投保,而医保对于患病人士来说,是难得的一个福利;

2),医保可以一直续保,缴满25年可享受终身医保待遇,达到报销额度后,就可以拿医保报销,平时医院挂号都能享受医保优惠;在市面上,则较少有可以续保的产品;

3),医保交完一般当月就能生效,不需要长期等待,而商业保险需要在其规定期间内;

4),缴费低,保障相对来说还不错,性价比高,日常医院挂号可减免80%挂号费,达到报销额后可报销50-80%。

但它也有不足,商业保险则很好弥补了这一块。

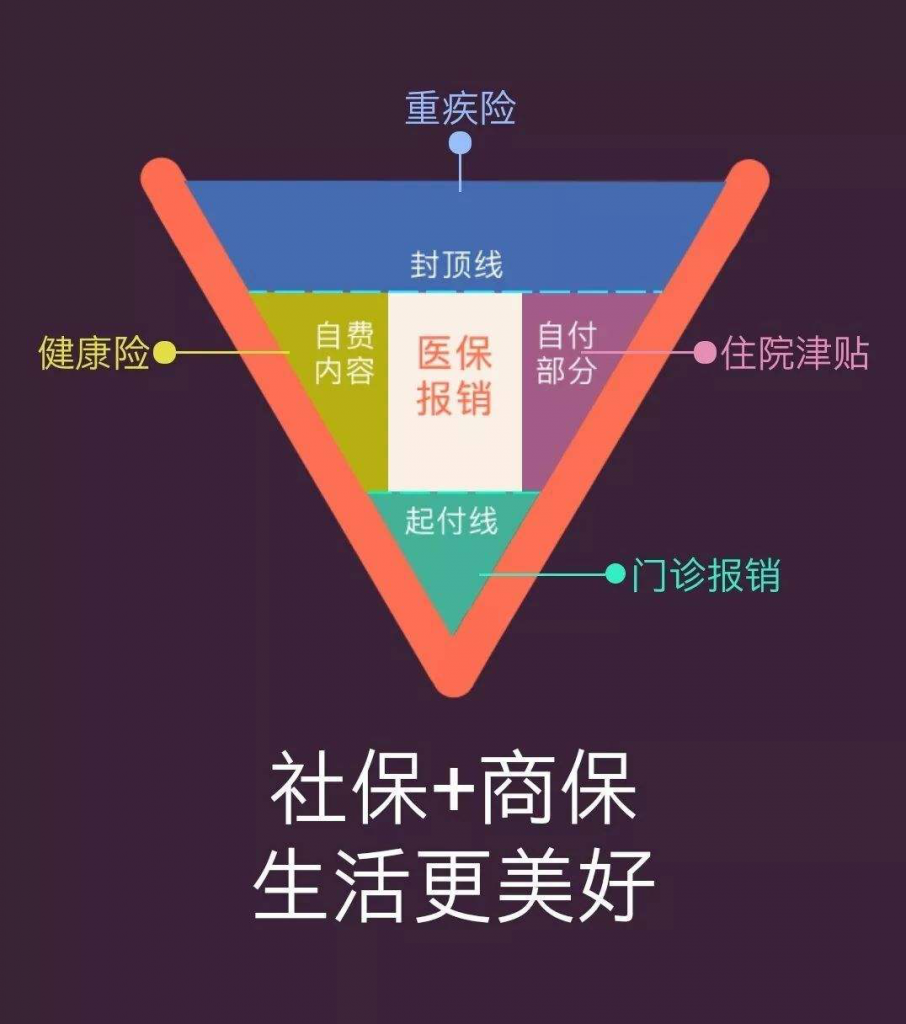

a,限制多。医保报销覆盖范围广,但限制也不少。起付线以下不付,超过封顶线不付,在自费范围内的不报销,剩下的按比例报销。

根据不同地方,起付线在300-1800不等,封顶线在10-30万不等,也就是说,在医院看病付费没有超过起付线,自己全付,医保不报销,而支付的费用超过了封顶线,医保也不报销,另外特效药、进口药等属于自费内容范围,也不报销,扣除这些,在你支付的费用总按50%-80%比例报销。

而商业保险的话,对于进口药、特效药等都包含,另外还会补偿你生病期间的收入损失,还有住院补贴,报销范围更广,报销额度更高。

b、地域限制。医保需要在自己定点医院才能报销,非定点医院、异地就医等不享受报销待遇,商保的话很多可以做到全国通保通赔,对地域限制更小;

c、事后报销。医保需要你先支付费用,后续再拿相关资料申请报销,时间周期长,报销相对缓慢,对于一些急用钱的家庭,医疗费用压力会比较大;商保的话,及时赔付,拿到诊断书,就可以申请赔付,报销额度可达100%。

不过对于商业保险,缺点是缴费高,且有年龄限制,一些保险的设计条款复杂,导致理赔困难麻烦,赔付额度相差较多等,这也是一些人没买商保的原因。

但它也确实弥补了社保的报销限制问题,所以在一定程度上, 是社保的一个补充,起到互补的作用,又像是商业养老保险,你可以自己定制,在退休的时候拿到多少钱,按月还是按年,这样除了社保的养老金,再拿到商保额外的钱,就能使自己的老年生活过得更加舒适安心。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

二、从真实案例看社保之外的风险怎么覆盖

和大家分享一个我身边的真实案例:

我的朋友小王是一名癌症患者的家属。2013年夏天,他56岁的父亲突然暴瘦、食欲不振,到当地医院就诊后医生提出疑似胃癌,建议到省会医院就医确诊。小王从北京赶回老家,一家人陪父亲到省会人民医院就诊,几天后活检的结果出来了,确诊胃癌,已是中晚期。从这开始一家人一直为父亲胃癌的治疗四处折腾奔波,到2016年复发,家里平静的日子已经一去不返。为了做这节课,我们详细了解了一下他家里这几年治病的花费。

初次确诊后在当地医院的手术费用:大约是10万元,社保报销约8万元;在北京做的初次手术后的术后化疗:6个疗程约25万元,社保报销约15万元;复发后的化疗费用:4个疗程约12万元,社保报销约7万元;复发后的靶向治疗未用进口药:每个疗程约4万元,社保报销约1.2万元;诊疗期间和诊疗后的康复费用:中药调理和营养品等约10万元;诊疗期间的吃住行费用:约3万元;

截止到现在小王一家花费在他父亲癌症治疗的钱大约有70万元了,这其中社保报销31.2万元,其他大约40万元都是家里自付的,父亲目前仍处于持续治疗中。

从此案例看,社保报销的费用在整个疾病的治疗中占不到一半。这跟社会医保“广覆盖、保基本”的定位是有关的,社保的钱是大家每月的社保费缴纳的,随着老龄化、慢性病人群的加大,目前有非常多省市的社保收支是入不敷出的,国家财政也在补贴社保。因此社保为了覆盖更大的人群、保障老百姓基本的就医需求,“广覆盖、保基本”的定位是合理的,也是没有办法的。我们经常在朋友圈看到很多朋友的大病众筹消息,也是因为社保覆盖不了大病的治疗费用,而家里又承担不起,每当看到这样的消息,我就在想,要是大家多了解一些社保和商业保险的专业知识,是不是就会好很多。

因此,社保只是一个家庭医疗支出的托底,但是它报不全、保不全,特别是针对重大疾病的治疗,一方面钱是肯定不够的,另一方面如果需要更先进的治疗手段,社保的报销范围很大程度无法覆盖。

社保和商业保险这对“拍档”的关系:

首先,社保是有起付线和限额限制的,那么商业保险就可以补充那些不能报和不够报的花费;

其次,社保是只管治疗费用的,商业保险除了可以补充治疗费用,还可以用于康复、生病后的家庭收入补偿、应对房贷等负债;

最后,社保是先看病后报销,大额的前期花费往往也让家里顿感压力巨大,而商业保险比如重大疾病保险是可以提前赔付的,也很大程度缓解了家庭经济压力。

总结一下,社保和商业保险非但不冲突,而且是相互补充的好拍档,“双剑合璧”可以让家庭面对疾病和医疗风险时更有保障、更有底气。

最后,我要做一点提示,对于职工而言,社保是要依附于单位的,一旦断缴直接影响医保报销功能,甚至影响各地区相关的福利政策,因此在有能力的前提下千万不要轻易断缴社保费用。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

三、有社保之后还需要买什么保险?

1)、意外险

意外险是属于全年龄段都能够买的商业保险,这种保险保费低保障高,对年轻人来说,一年最多需要一两百块钱,就能够得到很好的意外保障。

意外险保障的是意外风险,而意外是无法预料的,可能在明天,也可能在下一秒,谁也不能保证自己一辈子不遭遇任何意外,有一定的保障在,即便意外发生,也能获得一定的赔偿。

我建议,在投保意外险时,附加上意外伤害医疗保险,保费不高,但保障会更全面。

2)、重疾险

很多年轻人觉得自己年轻,就认为和重大疾病无缘,据统计,重疾年轻化已经成为了趋势,年轻人罹患重疾的情况并不少见,而重大疾病高昂的治疗费用是多数年轻人负担不起的,所以,最好还是通过重疾险来转嫁这种风险。

而且,年轻人购买重疾险,费率较低,相对来说保费还是比较便宜的,可以根据自身的情况选择保障10年或者20年的产品,当然,如果有能力,选择能保证续保或者保障终身的那就更好了。

3)、寿险

寿险给付保险金的标准是被保险人生或者死,这一类保险比较适合家庭责任较重、有高额负债的人群。

相对于意外险来说,寿险保的身故更加的全面,毕竟意外险的身故保障只保因意外造成的身故,而寿险,除了被列为除外责任的身故方式,其他身故都会赔付,比如意外身故、疾病身故、猝死等等。

4)、医疗保险

虽然已经有了社保中的医保,但如果保障资金充足,还是可以考虑投保一份商业医疗保险,使保障更加的完善。

- 、年金险、增额终身寿等

除了以上商业保险,有五险的年轻人,在养老、理财等方面也可以有一定的规划,但应考虑到自己的实际情况,以保障为主,先保最大的风险,再考虑其他。

而总的来说,有五险的年轻人,应以意外险、医疗险、重疾险为主,再考虑投保寿险和养老、教育等保险,在投保时,结合自己的情况投保,毕竟适合自己的才是最好的。如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)