前言:由于知名度较高,平安福是很多人接触的第一款保险产品,从2013年开始不断更新,2019年更是更新了2次,目前最新版是2019Ⅱ版。最近经常被问到,平安福2019Ⅱ版保险怎么样?索性写篇文章来深度剖析一波,看看到底值不值得买。

本文主要从以下几个方面来进行分析:

1. 平安福2019Ⅱ版产品形态

2. 平安福2019Ⅱ版的优点

3. 平安福2019Ⅱ版的缺点

4. 平安福与同类产品的对比

5. 总结

1. 平安福2019Ⅱ版产品形态

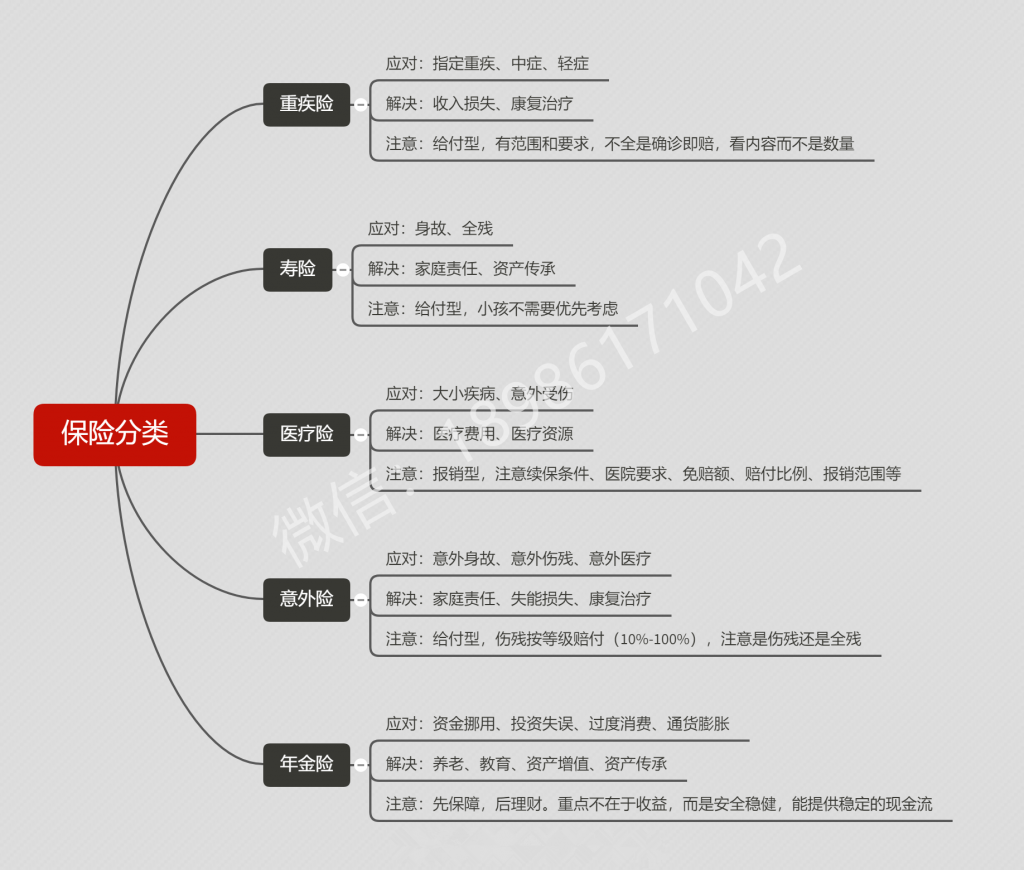

在分析产品之前,需要先了解清楚保险分类。保险产品可以大致分为五类:重疾险、寿险、医疗险、意外险和年金险。前四种为保障类,最后一种为理财类。

平安福之所以复杂,是因为它是典型的组合打包型产品,由主险和若干附加险组成。核心保障为终身寿险+附加提前给付型重疾,也就是相当于带身故责任的储蓄型重疾,只是不同于后者重疾和寿险额度一致,平安福通常会让寿险额度比重疾险多1万,因此若重疾赔付后,合同并不会终止,尚有1万的身故额度。

除核心保障之外,平安福2019Ⅱ版尚能添加长期附加险:长期意外身故伤残、癌症多次赔付、多种特定疾病额外赔付等,以及一年期附加险:小额医疗健享人生、意外伤害医疗等。

当然,附加险只是锦上添花,如果为了附加险而选择主险,难免有些顾此失彼的嫌疑,附加险不同的组合搭配,对比也较为繁琐,故本次分析只考虑核心保障。

2. 平安福2019Ⅱ版的优点

(1)平安人寿名气大、服务好

作为中国保险业老五家公司,平安人寿的知名度无需多言,较多的人力财力投入,也让其在中国银保信的服务评价体系中一直稳定在前几名。

这里有一个常见的误区,很多人觉得公司名气大、服务好就等同于理赔容易,别家不赔的平安赔,事实上,理赔归根结底还是看条款,与公司大小无关。包括理赔时效,保险法也有明确规定。

《保险法》第二十三条

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。保险人应当将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成赔偿或者给付保险金的协议后十日内,履行赔偿或者给付保险金义务。保险合同对赔偿或者给付保险金的期限有约定的,保险人应当按照约定履行赔偿或者给付保险金义务。

大公司服务好,主要反映在用户体验上,例如在规定时间内,能更快进行核定和赔付、官方客服呼入人工接通率高等等,并不能影响原则性问题。

(2)运动达标,保障增长

平安福前两个保单年度内,累计18或者24个月,达到每月至少有25天运动步数不少于10000步,轻症保额额外奖励1~2%,重疾和身故保额额外奖励5%~10%。鼓励大家多运动来提高身体素质,同时还可以提高保额,初心还是挺不错的,不过门槛略高,能不能享受到此项福利,就端看个人了。

(3)轻症赔多次,重疾保额可增长

70岁前发生轻症赔付,重疾和身故额度最高可增加60%。具体来说,每发生1次轻症后,保额增加20%,这个概率有多大,见仁见智,不过确实是一项创新举措。

3. 平安福2019Ⅱ版的缺点

相比于之前几次不痛不痒的升级,平安福2019Ⅱ版算是诚意十足了,以往被吐糟得最多的几点都改了。

(1)四种高发轻症缺少三种

此前高发四轻症中的不典型性心肌梗塞、轻微脑中风、冠状动脉介入术均缺失,现在都加上了。

(2)强制捆绑长期意外险

意外伤害需满足四个条件:外来的、突发的、非本意的、非疾病的。由于跟自身健康状况没有关系,所以意外险健康告知非常宽松,甚至直接没有,购买门槛非常低,一般是一年一交,数百元就能买到上百万保额。此前平安福捆绑销售长期意外险,最新版已经取消了,可自由选择。

(3)等待期内患病只能退现金价值

平安福首年现金价值很低,只有保费的2%左右,等待期患病退现金价值, 相当于交的保费打了水漂,而其他重疾险基本都是退保费,最近版已经向其他产品看齐了。

虽然最新版填了不少坑,不多目前并不支持从老版本升级到新版,不知道老用户心中是何感觉。

还有几个其实算不上是缺点,但是消费者容易产生误解的问题,也一并说明一下

(1)重疾占用寿险额度

平安福附加提前给付型重疾,顾名思义,主险是寿险,身故赔付,但是如果患了重疾,就提前给付一定额度,例如31万寿险,30万重疾,若患重疾,先赔付30万,之后身故再赔付1万,其实是合理操作。只是如果不加以解释,容易误解为两者是独立赔付。

(2)轻症一拆三充数

平安福把“极早期恶性肿瘤或病变”给拆分成三种:早期恶性病变、原位癌、皮肤癌,其实对于赔付没有影响,但是外行人容易重视数量而不是内容, 以为赔付种类多,就是更加有优势。

(3)寿险无全残责任

其实寿险本就只保身故,全残不是寿险标配,但是目前市面上大多数寿险均含有全残。

除去以上内容,平安福2019Ⅱ版其实保障上没有太大问题了,但还是一如既往地贵。那么,除了平安福外,有没有其他选择呢?

4. 平安福与同类产品的对比

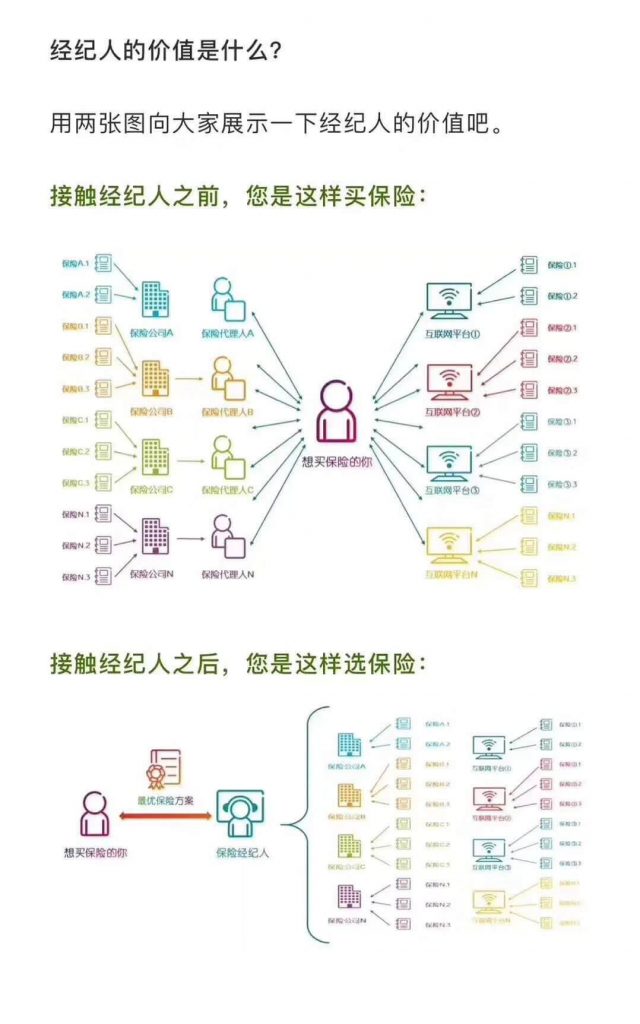

以往买保险的主要渠道只有线下代理人,信息不对称,所以很多人只知道老五家(国寿、平安、太平洋、泰康、新华)的产品,如今随着互联网的发展,以及保险经纪人的兴起,保险行业越来越透明化,可选择性也更多。

选取了同为老五家的泰康人寿乐康宝、网红重疾百年人寿康惠保2020,来同平安福2019Ⅱ版进行对比。为方便对比,平安福的费率是按照寿险和重疾同等额度来计算,仅附加重疾险,乐康宝无附加,康惠保2020附加身故返保额。

通过以上对比可以看出,平安福在保障责任和费率上,其实都没什么优势。

如果是平安的忠实粉丝,而且预算充足,不考虑性价比的话,可以考虑平安福2019Ⅱ版。

如果同样注重品牌,想买老五家的产品,但是又追求一定性价比,可以看看泰康乐康宝。

如果不在意保险公司知名度,更看重性价比,那百年康惠保2020版是更好的选择。

5. 总结

看到这里,相信大家已经对平安福2019Ⅱ版了解得比较透彻了。

值不值得买?如果你是平安的忠实粉丝,而且预算充足,不考虑性价比,那么值得;如果有任何一条不满足,那就不值得,可以考虑其他选择。

市面上九十多家寿险公司,数千款产品,本文只是列出了冰山一角,并没有适合所有人的万能险,量身定制才是王道。

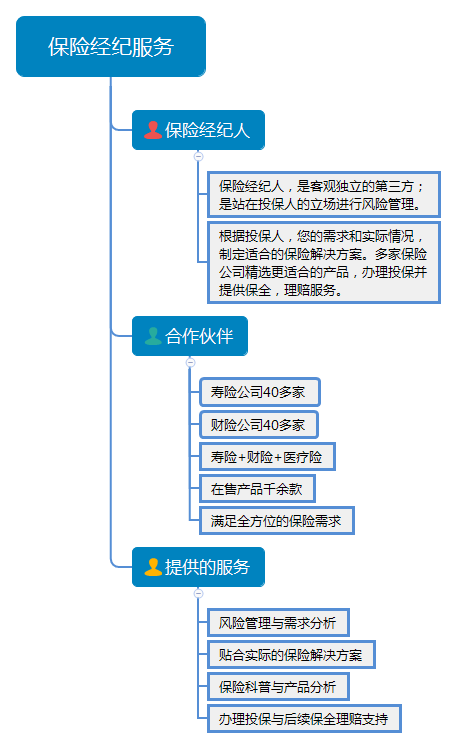

而且,产品对比其实是家庭保障规划中最简单的一环,前期的保险科普答疑、保单检视、需求分析、健康告知、方案定制,后期的协助投保、续保与保全、理赔跟进、定期风险诊断,才是真正复杂考验专业度的环节,这也是保险经纪人的价值所在。

如果你对保险存在疑惑,想寻找一名专业的保险经纪人量身定制方案,可添加笔者微信:18986171042(长按复制),来进行沟通交流。