最近在知乎上看到一个问题是这样的:

平安福保险值得购买吗?

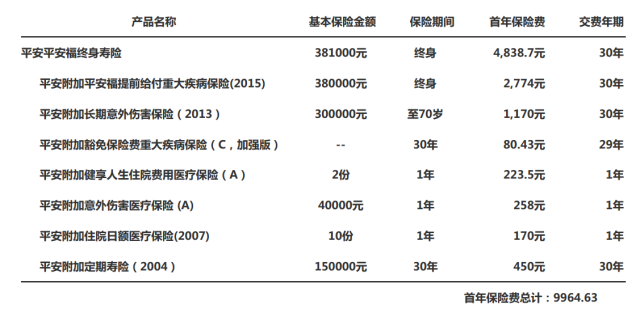

最近身边的人频出状况,想给28岁的老公购买一份保险,朋友推荐的平安福(如下图)。本人家庭收入一般,目前家庭年收入20万差一点,今年贷款48万买了房,按揭20年,月供3000,有小孩两岁。请问这份平安福保险性价比怎么样?劳烦懂的大神指点一二

这款产品很火,很多人私信问我这个产品,那我今天就认认真真,仔仔细细的说一下:

分别从这份保险保障了啥? 保障里面缺啥? 我们应该买什么保险,又该买多少保额? 这些角度来分析,希望你你有所帮助,谢谢

一、这份保险保障了啥?

1、重疾险38万保额, 30年缴费,保障终身, 保费:7693元/年,

2、意外医疗4万, 保障1年, 保费:258元/年,

3、定寿险15万,保障30年,30年缴费,保费:450元/年,

4、6000元的住院医疗报销额度 保费:223.5元/年

5、住院每天津贴:100元, 保费:170元/年。

总计: 重疾险38万保额, 定寿险15万保额,意外医疗4万额度, 总保费:9964.63元/年。

二、说下这份保障的不足之处吧:

这个保障里面缺乏百万医疗险。 大额医疗支出风险没有覆盖。若发生重大疾病,医疗费用是自己承担的。

三、我们应该买什么保险,又该买多少保额?

保险不能阻止风险的发生,但是保险可以转嫁家庭经济风险。

家庭经济风险主要有2个方面:

一是收入中断的风险,

1)重大疾病会导致收入中断, 一般重疾需要3-5年的康复期,这3-5年人躺着医院治疗,是没有收入的,所以需要重疾险来应对解决这个风险,建议重疾的保额做到年收入的3-5倍。

28岁,投保重疾险的保费并不太高的,若追求性价比可以选择投保消费型重疾。50万保额,保障终身,30年缴费, 保费5915元/年。 不管买什么产品,保额一定要够用,不然解决不了实际问题。

2)、身故风险会导致收入中断, 一般身故之后,家庭需要5-10年恢复过来,所以,建议寿险的保额定在年收入的5-10倍。

28岁,投保定期寿险,保至60岁即可,100万保额,男士一年保费1000块钱左右

3)、残疾风险导致收入中断,残疾是比身故还严重的情况,不仅收入可能会中断,后期还需要大量的支出,而且残疾是根据意外险保额的伤残等级赔付,所以保额一般建议定为寿险的1-2倍。

意外险是最便宜的,100万保额,一年299元,

二是大额医疗支出的风险,

医疗险就是完美解决这个问题的,一般不去特需和私立医院,百万医疗就可以,200万保额,28岁一年保费3百左右。

然后,还有多的预算,再来就是养老,增寿等险种。提前规划养老。

这样总结下来是: 50万的重疾险, 100万的意外险, 100万的定寿险,200万的医疗险, 保费:7600左右/年。

这样看下来,就一目了然了,性价比就能自己去看,有更多细节问题,欢迎随时微信我:13264702186 。 我会知无不言言无不尽的,谢谢

买保险是因为有家庭经济风险, 我们除了买保险外,还有很多支出,比如: 房贷车贷,孩子教育支出,老人赡养费用,生活开支,等等。 所以花最少的钱,拥有最好的保障,以及保最高的保额,达到利益最大化 很重要。