前言:从IT转行到保险经纪人后,很多朋友都问过我,为什么会转行?为什么选择保险?保险经纪人跟代理人有什么区别?今天,就来聊聊我的转行之路。

目录:

- 为什么转行?

- 为什么选择保险?

- 保险经纪人与代理人有什么区别?

- 为什么选择明亚?

- 我能为你做什么?

1. 为什么转行?

我的从业经历算是比较丰富的,大学专业是土木相关,2013年毕业后,从事了两年市政设计工作,2015年转行IT,2019年再次转行保险。

第一次转行,是因为每天面对着CAD画着重复的图,突然有一天就觉得没意思了,加之一直以来就对计算机很感兴趣,想趁着年轻转个行,多尝试下不同的选择。

第二次转行,是为了时间自由,兼顾工作与家庭,有宝宝之后,没有什么比自由更加重要了。

其实前两家公司,领导和同事人都很nice,公司不大,但是大家相处得都很和谐,这点我一直都觉得自己挺幸运的。如果说第一家公司,大家只是做好本职工作的话,第二家公司,凝聚性更强,大家一起为了同一个目标而努力奋斗,老大更是我见过最拼的人,真正意义上的用生命在工作。承蒙老大厚爱,让我担任部门主管一职,也感谢各位同事的配合和帮助,只是后面的路没法一起走了。

中间还穿插了一段时间会计的打杂工作,忽略不计。

2. 为什么选择保险?

怀孕时其实就考虑过,现有工作996,宝宝出生后,该怎么照顾,也曾考虑过要不要转行为自由职业,但是一直没有合适的。自媒体?文笔不行。律师?门槛较高,要考证,从业后需要慢慢磨资历。本打算船到桥头自然直,结果一位邻居,为我带来了转行的契机。

我与保险的渊源,由来已久。

2017年,某日逛知乎,看到一篇名为“支付宝健康保障里面的「大病无忧宝」有必要买吗?”的帖子,简单来说内容就是,答主领了支付宝免费赠送的重疾险后患上重疾,但是理赔时被告知,不符合保险条款中的详细限制条件而被拒赔。

围观了众多医学、法律、保险相关从业者的回答后,深深觉得在经济能力允许范围内,保险确实可以转移风险,获取保障,但是奈何水太深,为了避免被坑,买保险还是咨询专业人士比较靠谱。

在众多回答中,第一次接触到保险经纪人的概念,选择了一位感觉还比较靠谱的经纪人,付费进行了初步咨询,但是由于当时还是小白,沟通起来效率较低,而且我个人也不太习惯把主动权全放在别人身上,所以之后花了大量时间自学,逛知乎、刷公众号、查条款、研究保险法,后面又沟通了几次,终于在2018年将家庭方案大致定下来。

一次无意在业主群中聊起商业保险的事情,发现很多邻居跟我当初一样,都是保险小白,有买保险的意向但是不知道如何选择,或者禁不住熟人的反复安利而买了保险,但是实际自己并没有认真看过条款。稍微科普了下保险知识后,后面经常有邻居找我帮忙分析,2018年为邻居写过一篇平安福2018的测评帖,花了一周时间,逐字逐句查条款找资料,呕心沥血之作。

后来,一位业内邻居看到文章后,觉得我比较认真,邀请我加入保险行业,我才开始深入了解这个行业,虽然最终没有入职同一家公司,但还是很感谢她当初的邀请。

当时考虑转行保险行业,主要是有几方面的考量:

(1) 认可保险

自学前,我也曾带着有色眼镜看待保险行业,觉得保险很多是骗人的,买的时候说什么都能赔,实际理赔又推三阻四。

学习后,明白骗人的不是产品,是人。保险归根到底是一纸契约,受法律保护。选择合适的产品,可以帮我们转移风险,为我们的生活保驾护航。

以往行业信息不对称,大多数人了解保险都是通过身边的代理人,七大姑八大姨同学朋友,总会有几个是做保险的。从业人员众多,分布广泛,但是门槛较低,业务员水平参差不齐,产品有限,选择面较少。

如今,随着互联网的发展以及保险经纪人的兴起,保险行业也越来越透明化,大众对保险的认可度也越来越高。现在缺的不是产品,而是靠谱的保险顾问,通过客观中立的专业化服务,帮助客户清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活。

(2) 时间自由

不同于传统行业的朝九晚五,保险行业考勤较为宽松,对于刚生宝宝的我,这点无疑是最有吸引力的。当然,自由的背后必须有足够的自律来支撑。事实上,转行后并没有比以往轻松多少,也经常工作学习到转钟,不过总体上,时间还是比较弹性,可以自由规划。

(3) 收入灵活

保险本质还是销售,不管是销售服务,还是销售产品。没有底薪,工资多少取决于个人的努力程度,类似于自己创业的感觉,自己给自己打工,压力更大,干劲也更足。

(4) 学无止境

我是一个好奇心很强的人,对于感兴趣的事物,能静下心来钻研。当初转行IT,很重要的一个原因就是,觉得IT行业日新月异,学无止境。而保险作为金融的三大支柱之一,不论是横向还是纵向,都有很大的挖掘空间,对此,我乐此不疲。

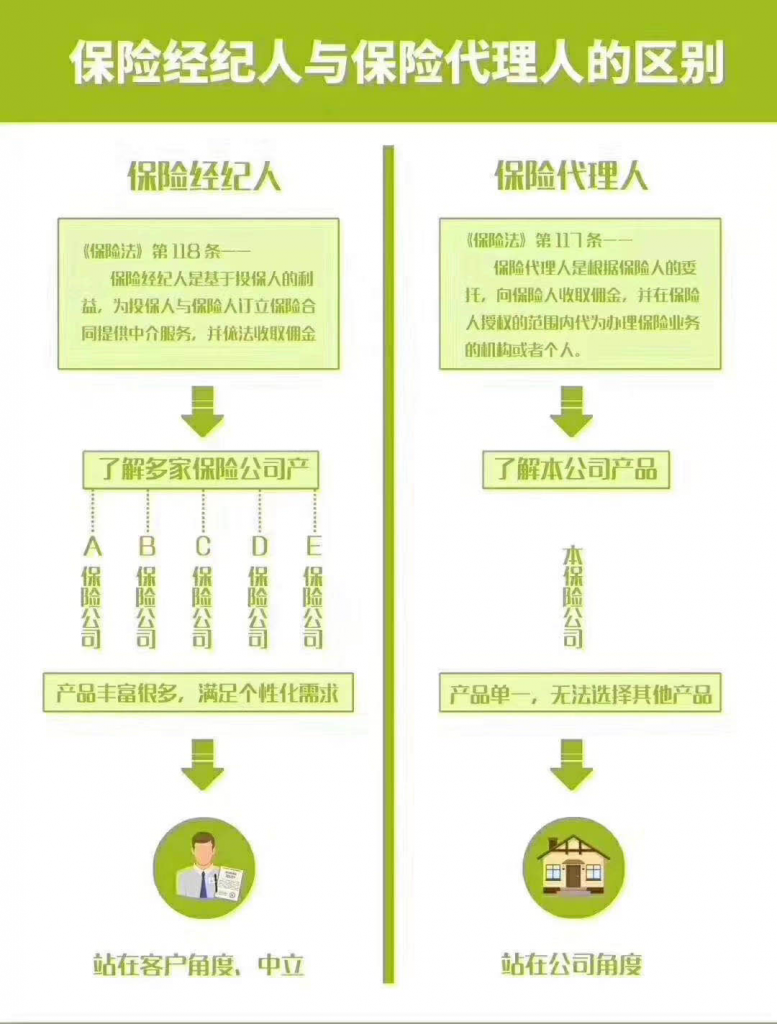

3. 保险经纪人与代理人有什么区别?

进入保险行业,常规选择有两种,保险经纪人VS保险代理人,我选择的是前者。

在发达国家,保险经纪人是客户购买保险的主要渠道,立场更为中立客观,符合我心中咨询顾问的定位。相比代理人,接触到的产品面也更广,类似于综合性电商平台和品牌专卖店的区别。虽然目前在国内知名度还不高,但是我相信不久的未来,每个家庭都会有属于自己的保险经纪人。

《保险法》第117条

保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。

《保险法》第118条

保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

4. 为什么选择明亚?

明亚被誉为业界的“学习委员”,以“严谨和专业”著称,这点在我家庭经纪人身上,也深有体会,比较符合我的相性,知乎上经常能见到明亚人活跃的身影。

加入明亚后,越发觉得,这是一个理性、开放、务实、佛系的公司。

理性:不随波逐流,保持独立的思考能力

开放:海纳百川,包容各种不同的声音

务实:没有华而不实的话术,只有勤勤恳恳地钻研

佛系:没有人情单、没有人催业绩、没有推销,只有默默学习,默默输出

5. 我能为你做什么?

我不忠诚于任何一家保险公司,我只忠诚于我的客户,忠诚于我的职业操守。

我能站在你的立场上,结合你的需求和实际情况,对症下药,为你量身定制保险方案。

从前期的保险科普答疑、保单检视、需求分析、健康告知、方案定制,到后期的协助投保、续保与保全、理赔跟进、定期风险诊断,为你提供一站式长期服务。

我不杀生,也不杀熟,不会主动找谁推销。你不问,我不扰,但是如果你有需要,我一直都在。

本着对双方负责的原则,采用收费咨询方式。200元/人,500元/家庭,长期有效。后续如果成为我的保险客户,咨询费会在犹豫期后全额返还。

如有需要,欢迎来询, 笔者微信:18986171042(长按复制)