支付宝蚂蚁保险推出了“全民保教育金”,引起很多人关注。

何为“教育金保险”,其实只是我们根据用途来主观定义的,同样一款保险产品,用来补充养老就叫“养老保险”,用作教育金支出就叫“教育金保险”。

“再穷也不能穷教育”,孩子存教育金,是必然要做的一件事。

名字不一样,但本质上都属于商业保险的一种:年金险。

我们上一辈最常见的方法,就是把钱存在银行,因为他们没有其他理财方式;而我们这辈人,则有更多更好的途径可以选择:比如上面提到的,商业年金保险。

那么商业年金保险到底是什么?全民保教育金怎么样?

本文分三个部分来讲:

- 全民保教育金是什么?(产品介绍)

- 四款年金险产品大PK(产品对比)。

- 我更适合买哪款产品(结论)。

一、全民保教育金是什么

1、产品介绍

全民保教育金,由支付宝蚂蚁金服、泰康人寿联合定制的一款年金保险,合同条款名为“泰康宝贝成长年金保险”,由泰康人寿承保,蚂蚁金服代销。

在“支付宝——蚂蚁保险——教育”或在支付宝页面直接搜索“全民保教育金”就可以找得到。

其最大特点是:缴费灵活、收益确定。

没有分红,没有万能账户,简单纯粹。

2、保险责任

年金险的保险责任很简单,无非就是交钱和领钱。

交钱:全民保教育金的缴费十分灵活,1元起投,可以一次交钱,也可以分期缴费,比如周交、月交。缴费计划可以随时改变,不想交了就停,想交了就加保。

投保灵活度这一点,除了他的姊妹产品“全民保养老金”之外,目前市面上没有任何一款保险产品可以做到。

所以“全民保教育金”号称“孩子学费的存钱罐”“小投入成就大梦想”也有一定道理。

确定缴费计划后,系统会根据投保年龄、投保金额、缴费周期等,自动算出基本保额,后续要领的钱都和这个基本保额有关。

还有另外一种方式:

在投保页面输入被保人出生年月日以后,页面中间有重点本科、普通本科、硕士深造、海外本科,四个学业标签,每个标签有对应测算好所需的教育费用,以及倒推出来所交的保费。

所以,在投保灵活度方面,“全民保教育金”可以说非常友好了。

领钱:前面说过,当选定好缴费计划后,系统会自动计算出基本保额,领钱就是根据这个基本保额来的。

0-13岁的小朋友投保,可以在18-21岁每年领取总“教育金”的8%,22岁领取剩下的68%。

举个例子:

给0岁小朋友投保,一次性缴费10万,那么累计可以领取的教育金(基本保额)一共201600元,其中在小朋友18-21周岁每年可领16128元,22周岁一次性领取137088元。

领取的具体时间为对应周岁的保单周年日,保证100%领取,与是否上大学或创业无关,到期自动发放至支付宝或指定银行卡号。

保险责任是不是超级简单?

我个人非常喜欢这类产品,因为责任简单,大家都能看得懂,保险公司也就没有太多“玩巧”的空间。

二、4款年金险产品大PK

上文说到,商业年金保险实际上也是“理财”产品。

既然是理财产品,一定离不开理财三要素:安全性、灵活性和收益性。

安全性无需多讲,只要是经过银保监会审批通过的年金险,其安全指数等同国债(尤其在2020年资管新规实施以后);

流动性肯定是要损失的,长远的财务规划必然会影响到资金的灵活运用,“强制储蓄”损失资金流动性,在很多时候也可能并不是坏事。

这点我在上篇文章《少儿保险怎么买?四大险种有哪些注意事项?》中简单提到过。

那么最后就只剩下“收益性”这一个指标我们是可选择的。

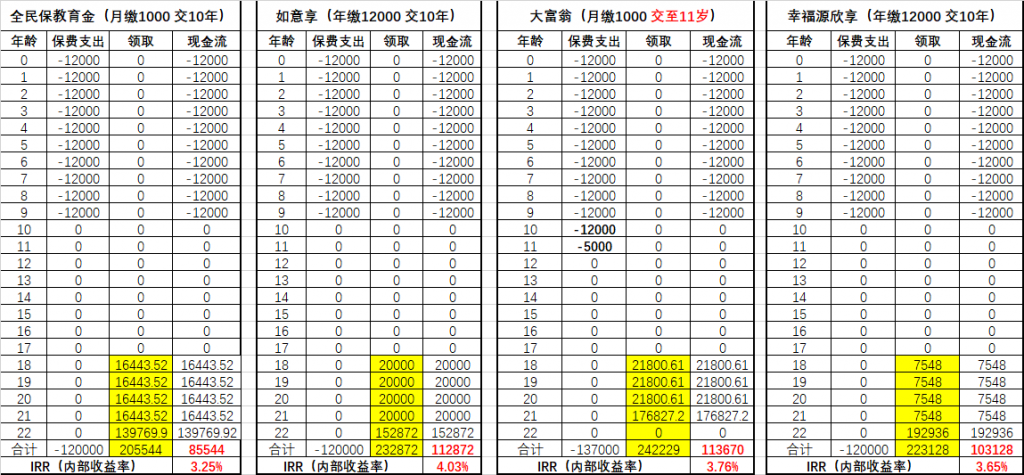

本文选择个人比较推荐的4款年金险产品,从“收益性”角度,用内部收益率(irr)这个“年金险照妖镜”来评测对比一下。

4款产品分别为:泰康人寿全民保教育金、渤海人寿大富翁、天安人寿幸福源欣享和信泰人寿如意享。

为方便对比,4款产品均为固定收益类产品,分红型万能型产品暂不考虑。

以0岁女宝(2019年1月1日出生)为例,选择10年期缴费,年缴保费1.2万(为方便对比,月缴保费换算成年缴)。

注:同一款产品针对不同年龄、不同缴费年限及缴费方式,内部收益率会有些许差别。

保单现金价值每日递增动态变化,写进合同条款的现金价值,只对应保单周年末这一时间节点,本文所有产品内部收益率(irr)均依此非严谨计算,所以信泰如意享收益率可达4.03%。

从上表中可以看出,被保人为2019年1月1日出生的女宝,选择月缴1000元,10年缴,到期100%领取年金,到22周岁对应得保单周年日全部领取完毕。

全民保教育金 “现金流”收益85544元,内部收益率3.25%,不算好也不算太差。

表现最好的是“如意享”,“现金流”收益112872元,收益率4.03%,这款产品可以算得上是目前大陆市场最好的固定收益类年金险了。

那么是不是直接选择收益率最高的“如意享”就可以了呢?

非也,收益率是衡量一款“理财”产品好坏的一个最重要的指标,但并非唯一标准。

继续看第三部分。

三、我更适合买哪款产品

我们再看一下上述三款产品的缴费及领取方式

可以看到,“全民保”和“大富翁”都是从18岁开始领取,21/22周岁领取完毕后合同终止,是纯粹的教育金产品;

“如意享”和“幸福源欣享”则是一款普通年金险,通过减保取现或退保取现的方式做成我们想要的那个样子,是否选择减保或退保、领取多少,我们到时候可以根据我们的具体想法和经济条件来确定,从某种程度上来说,我们对保单更有掌控权。

这是最大的不同点。

那么,这4种产品具体适合什么样的人呢?

1、全民保/大富翁

这两款产品放在一起讲,纯粹的教育金产品,最大的优势是缴费灵活,领取固定。

“全民保”甚至可以周缴,这对没什么储蓄观念的年轻父母来讲,更是一大优势。

每周存一点,节省了日常生活中不必要的开销,日积月累也能给孩子攒下了一笔固定的教育金,什么时候返还多少,被安排地明明白白。

缺点自然就是收益率较低,从上表可以看出,同样缴费10年年缴1.2万,“全民保”满期领取金额要比“如意享”少27000多元。

“大富翁”同理,收益率比“全民保”略高。

所以,如果你是月光一族,手头上经常存不住钱,那你先要想办法把钱留下来,而不是优先考虑收益。这两款产品就比较适合投保了,不需要你一次交5位数保费,通过平常生活中的一点一滴给孩子存教育金,多年后也是一个不小的数目。

2、如意享

没说的,大陆固定收益类年金险王牌产品,不管是做教育金还是养老金,都相当不错,“长期综合年化复利”(非严谨表达请勿较真)可长期锁定在4%,在行业基准利率不断降低、银行理财也不再承诺保本的环境下,显得尤其难能可贵。

缺点是投保门槛稍高,只能年缴保费,如果拿来给孩子做教育金,中途需要 “减保取现”,当然从某种程度上来看也可能并不算缺点。

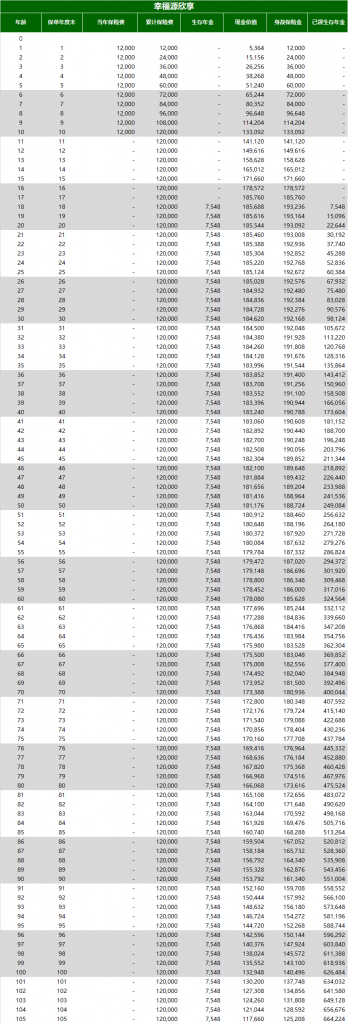

3、幸福源欣享

心细的朋友可能会发现,上面4款产品内部收益率对比表中,“幸福源欣享”18岁开始领取的金额是7548元/年,并没有固定的领取年限。

事实上,“幸福源欣享”和“如意享”一样,产品设计的本意是终身领取。

把计划书附上来给大家看一下。

可以看到,“幸福源欣享”是可以终身领取保额的,且被保人退保或身故后,仍然有一部分退保金可以拿。

那么什么情况下可以选择这款产品呢?

即使孩子已经长大成人了,也想给他提供稳定持续的现金流,哪怕我们哪一天不在了,也有“它”陪伴孩子成家立业直到变老。

“给孩子发一辈子生活费”。

- 家里拆迁拿到不菲的拆迁款,大笔现金拿在手里觉得不安心,直接给孩子又不放心,想要用这笔钱给孩子以后的生活加固保障;

- 孩子天生智力、身体方面不同于他人,担心孩子以后适应不了现代社会的压力,想用一笔钱代替我们照顾孩子一生一世;

- 想把自己一生的财富慢慢给孩子,但无奈家族信托基金门槛太高,一直没有更好的解决办法

- ……

生活中这些情况可能并不少见。

那么“幸福源欣享”可以作为一种参考。

孩子终身有了稳定的现金流收入,他的一生做任何事,处在任何环境下,都会坦然、淡定得多。

综上,“全民保教育金”其实并没有大家想象中那么好,也没有各种互联网测评文章里面写的那样不堪。

理财类保险,安全性自不必说,灵活性和收益性固然也很重要。

但在考虑收益和灵活性之前,起码先让自己留住钱,尤其是我们90后年轻一代的父母,尽早做规划留住钱,可能比只说不做看收益要实用得多。

现金长了八条腿,每天都在离开我们。

所以,赚钱、留钱、钱生钱,我们一起加油吧。

更多保险相关问题,欢迎详聊,作者手机号/微信号:15071465710(长按复制) !