前言:支付宝上能够买保险很多人都知道,其中的健康福重疾险是由中国人民健康保险股份有限公司(以下简称:人保健康)承保的一款重疾险。作为依托支付宝大平台销售的重疾险,它到底有什么特点呢?今天我们将全面剖析它,让大家在投保时不至于迷茫。选择适合自己目前条件和需求的保险才是最重要的。

目录:

1、支付宝健康福重疾险深度解析

2、几款同类型重疾险对比

一、支付宝健康福重疾险深度解析

1、投保规则

投保年龄:若选择交30年保至70岁,投保年龄为出生满28天(不含)-40周岁;

若为其他情况,投保年龄为出生满28天-50周岁。

等待期:90天

保障期限:可选 保20年/保30年/保至70岁

缴费期限:20年、30年

保险金额:可选10万、30万、50万元

缴费方式:可选择月缴方式或者年缴方式,月缴保费=年缴保费*0.09

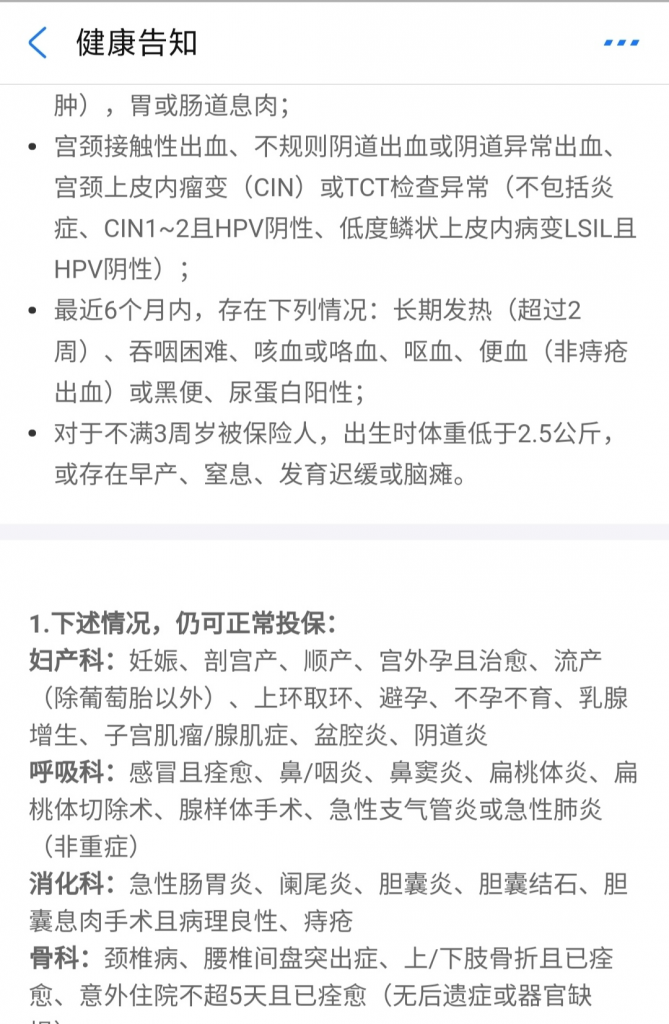

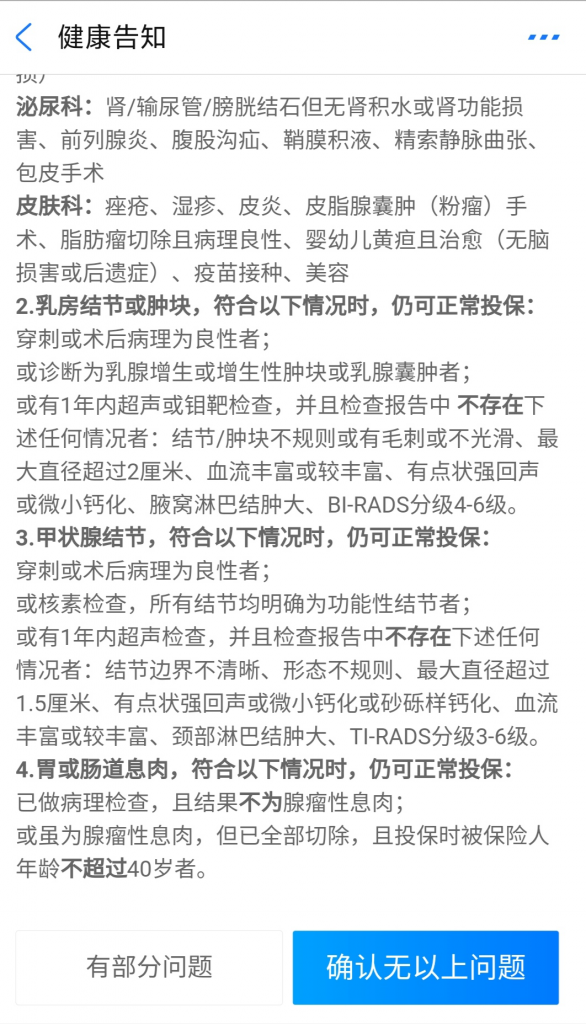

2、健康告知

为什么专门把这款重疾险的健康告知拿出来说明呢?因为这款重疾险的健康告知算是比较宽松的,类似于有乳腺结节或肿块、甲状腺结节等既往症的,如果符合上述健康告知的要求,仍然可以投保。

如果对自己的既往病史是否符合上述健康告知有疑问的,可以咨询18802717361(微信同号)。

3、保障责任

这一部分是每一款重疾险的核心部分。

①重大疾病保险金

100种重疾。给付一次保额,同时本合同效力终止。

因此,本重疾险是单次给付重疾险。

②轻症疾病保险金

轻症种类共50种。在未发生重疾赔付的前提下,如罹患合同约定的轻症,单次给付30%保额,每种轻症限给付一次,累计可给付三次。

③身故保险金

本重疾险可以选择“身故返保费”和“身故返保额”两种模式。

重疾险的累计保费一般是小于保额的。身故返保费比身故返保额所返还的钱要少一些。

返保费或者返保额的前提都是未发生重疾赔付。

选择“身故返保费”:返还实际累计已缴纳保费。

选择“身故返保额”:等待期内身故或者身故时未满18周岁,返还已交保费;

等待期后身故或者身故时已满18周岁,返还重疾险保额。

④保费豁免

等待期后首次发生轻症,豁免后期保费。

下面两项为可选责任。

⑤高残意外护理保险金

该责任需要同时选择投保满期返还保费和意外高残护理两项责任。

合同期内因意外伤害原因导致1-3级伤残,给付重疾险保额作为意外高残护理保险金。

⑥健康维护保险金

该责任也是需要同时选择投保满期返还保费和意外高残护理两项责任。

保险期满时,被保人生存且未获赔过重疾保险金或高残意外护理保险金的,给付已交保费的120%作为后续高龄照护需要的健康维护保险金。若之前发生过轻症理赔,需扣除轻症保险金。

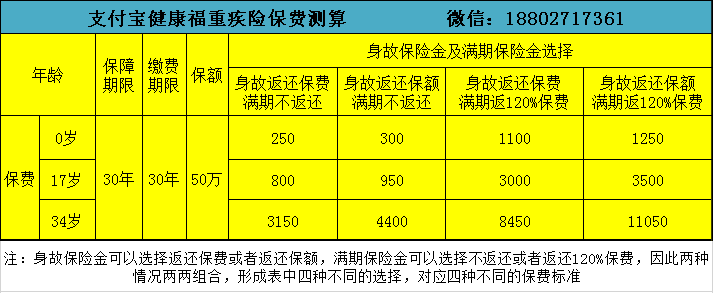

4、保费测算

购买限制:给配偶和子女投保时,年龄大于18周岁不能选择身故返保额;并且,大于40岁投保时不能选择50万保额。

从上面表格中可以看出,年龄越小,不管是选择身故返保费还是身故返保额,所交保费差别不大,可以根据自己的意愿和喜好来选择。

当年龄增大时,两者之间的保费差额越来越大。换个角度思考,年龄越大,罹患重疾的几率越大,很大可能在身故或者满期前已经产生了重疾理赔,此时保险合同就已经终止了,不会再有身故赔付或者满期赔付。多交的保费就浪费了。

不过,每个人的想法也不一样,有人觉得自己身体健康,保险就是个心理安慰,到时候满期了还可以返还多的保费,感觉也不错了。这个就根据自身的预算和需求来考虑。

二、几款同类型重疾险对比

市面上同类型重疾险还有很多种,我们挑选其中几种,与支付宝健康福重疾险做一个横向对比,来看看这款重疾险究竟怎么样。

既然是同类型,那么我们先把这个类型确定一下。

首先,是一款单次赔付的重疾险

其次,是一款定期重疾险

请看下表。

细看对比表,在等待期、重疾种类、轻症种类、轻症赔付次数、轻症赔付额度以及保费水平等各个方面,支付宝健康福重疾险都具有较大的优势。

百年人寿康惠保重大疾病保险虽然保费水平跟健康福差不多,但是有180天等待期,并且轻症只能赔一次25%的保额,次数太少。

复星联合健康康乐一生重疾险也是180天等待期,轻症虽然可以赔三次,但是每次只能赔付20%保额,略有不足,且保费水平在四者之中最高。

弘康人寿健康一生重疾险的重疾是50种,轻症只有15种,相对其他三个产品来说,疾病种类少了很多,诚意略显不足,且保费水平也相对较高。

上述对比表不构成投保建议,我们是想告诉大家如果对某个重疾险产品不熟,应该从哪些方面来进行考察和比较,弄清楚这些方式方法就可以了。