摘要:保险究竟应该如何买划算又全面?我们到底该怎么买对适合自己的保险?今天,我就从实际需求分析角度,认真讲解和深刻剖析一下,希望对大家在选择保险上有所帮助,谢谢。

一、保险是解决风险的工具,有风险就应该用到保险工具。从保险的本质上来看, 我们先来看看为什么要买保险?

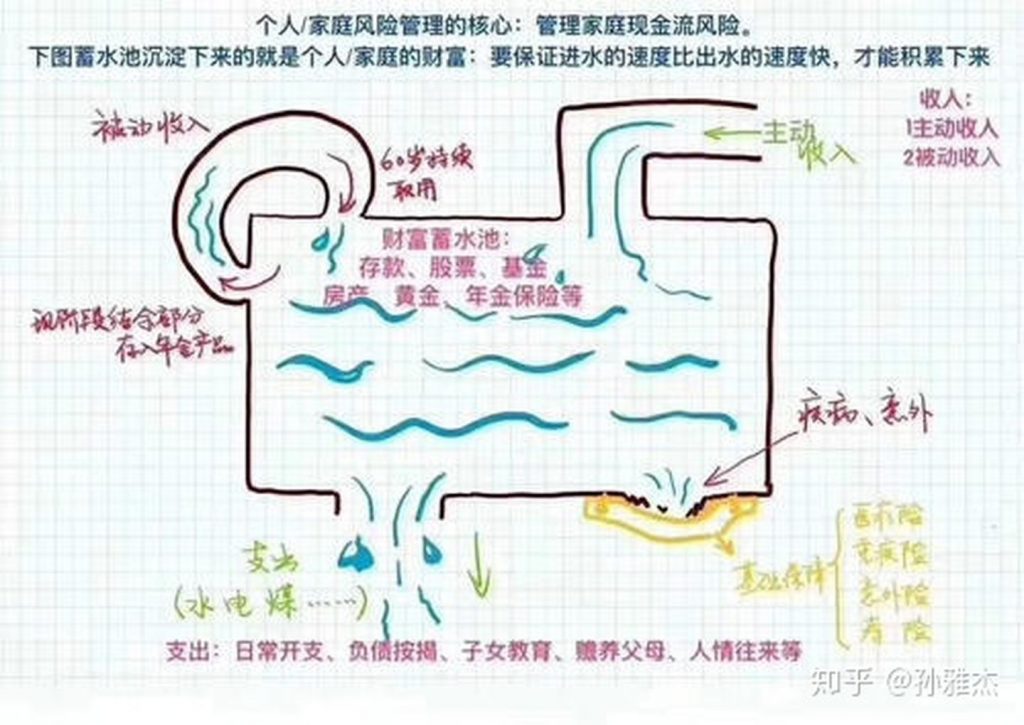

由上图可以看出:

我们的财富就如蓄水池一样,有进水口(赚钱),有出水口(日常开支,房贷,车贷,负债等等),当水池的水越多,我们就生活的越幸福。

有一些情况会导致水池的水漏完:意外,疾病,身故。

另外,水池的水可以投入到被动收入变得更多,比如:年金险,增额终身寿。

综上,很容易就能弄懂,保险究竟是做什么用的,我们结合自己家庭的实际情况,需不需要用保险工具来做应对。接下来,我们说说每个险种该怎么选,又该买多少保额能覆盖风险,然后如果结合自身不同的预算做具体的选择。

二、保险不能阻止风险的发生,但是保险可以转嫁家庭经济风险。家庭经济风险分为2个方面:收入中断风险和大额医疗支出风险,接下来分别说一下:

1、收入中断风险,什么情况下会导致收入中断?

a、发生重大疾病的时候会导致收入中断:

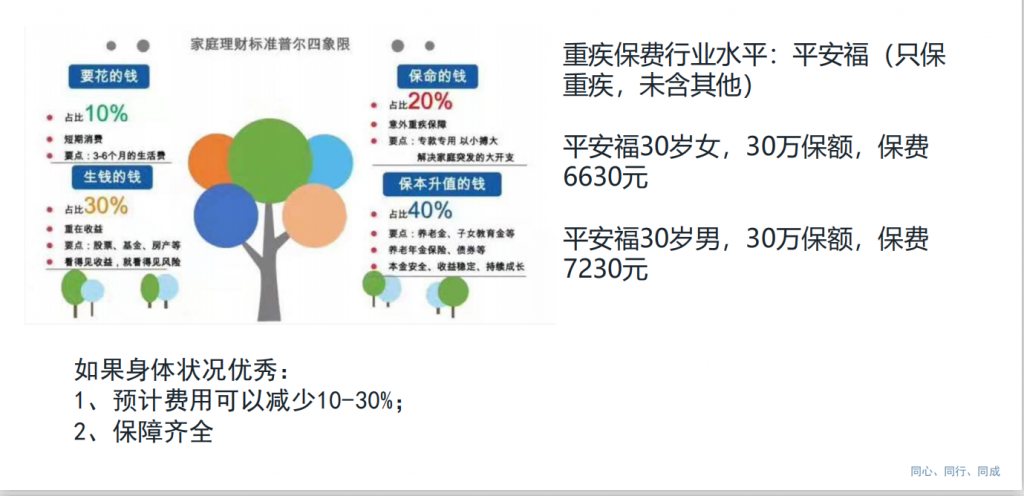

一般重大疾病会有3-5年的治疗期,这3-5年内我们不能工作,会导致收入损失需要补偿,以及后面需要大笔的康复费用。而重疾险就是来应对这个风险的,所以,重疾保额一般建议最少做到年收入的3-5倍以上。每个人可以根据自己的收入情况看看自己的重疾险保额到底多少够用?

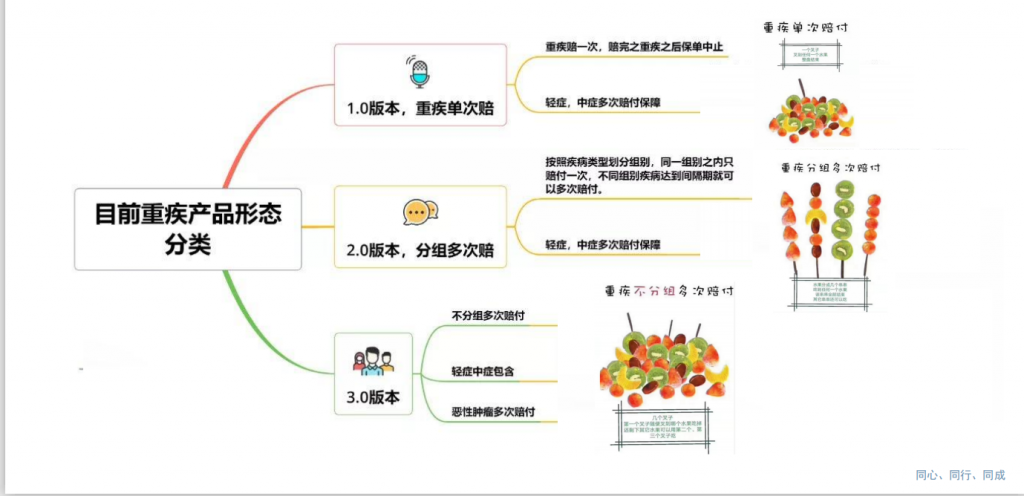

重疾的种类我们怎么选?在确认一下细节,重疾险有3代产品,

第一代,重疾单次赔,比如:某安福等,

第二代,重疾多次赔,分组

第三代,重疾多次赔,不分组。

我建议选第三代,会比较好。随着我们这代人的平均寿命的逐年增加,和医疗水平的不断提升。重疾多次赔付的概率越来越大。所以第一份保障,建议选重疾多次赔不分组的,后面根据收入的不断增加,可以在加保,把保额做高。

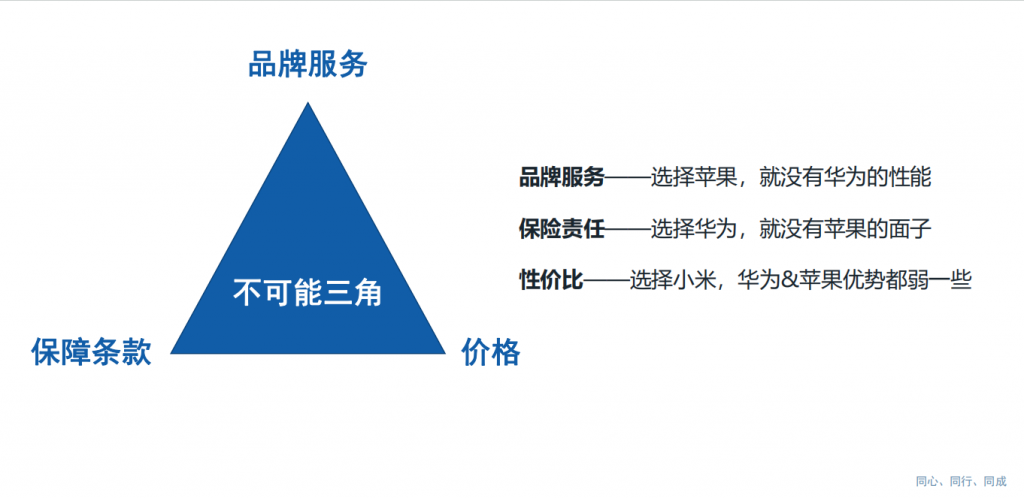

接下来是保险公司的问题,每个人的经历,家庭情况,性格等等都不同, 根据自己的想法做选择很重要。有的人喜欢耳熟能详的“大公司”,有的人觉得性价比很重要, 做高根据自己的选择来定。我作为保险经纪人都是可以帮您达到需求的。

然后是预算的问题:这个是重中之重的问题。定好了保额,保障类型,和公司问题,还是得根据预算来做综合的考虑和调整。我们都想买到保障全,保额高,和预算低的产品。但是,面对现实做出相应的选择也很重要。

b、发生身故风险的时候会导致收入中断:

现在家庭2个人在共同创造收入,维持房贷,车贷,老人赡养,孩子教育支出,生活开支等,若有一方身故,对剩下的人打击是很大的,一般需要10年左右爬出这个坑,所以,定寿险保额建议做到10倍以上的年收入。

不过定寿险保费相对不高,举例:30岁,女,100万保额,保至60岁,一年保费600左右/年。

c、发生残疾风险的时候导致收入中断:

一般地震,车祸等情况,不会导致人直接身故,大概率会导致残疾,而残疾后不仅要大额支出医疗费,还不能工作而收入中断,所以残疾的风险比身故更高,一般残疾的风险保额建议做到身故的1-1.5倍。

意外险的保费也比较便宜,299元/年,可以保障100万保额。

2、大额医疗支出的风险:

医疗保险就是应对这个风险的,如果选择一款合适自己的医疗险,这个得看平时就医习惯,如果去私立医院,就得选择高端医疗;如果去公立医院的国际部和特需部,可以选择中端医疗;如果只是去公立医院的普通部,那么百万医疗就行。

一般百万医疗险200万保额,1万免赔额,30岁左右,一年保费300左右。

综上,四个基础保障:重疾险,医疗险,意外险,寿险,根据自身情况,以及保额和预算,做配置和选择。更多投保和选择问题,可以随时私信我,我会帮忙设计方案,以及协助投保。

再来,保障型保险做好之后,可以用保险做一下教育金,养老金:https://www.5ubx.com/licaixingbaoxian.html

最后,我再说下大家问过最多的,核保的问题,现在投保基本逃不开之前有过体检异常和住院记录的问题。

核保一般有5个结论,分别是:

标体承保(虽然有一定的体况,比如轻度脂肪肝、单肾结石等,但是保险公司认为这个不是大问题,可以跟正常人一样承保,到时候因为肝部问题出险,正常理赔),

除外承保(体况比较严重,比如甲状腺结节3级,保险公司认为未来风险很大,但可以承保,就是以后发生甲状腺问题不予理赔,其他全部照常理赔),

加费承保(这个更好理解了,加费比除外承保好,虽然保费会加一点,但是全部能承保),

拒保(体况比较严重,买不了保险),

延期(体况严重,但是以后还有机会)。

稍做解释:

一般如果买保险之前,没有过任何体检异常情况,和住院记录,那么恭喜你,你是个纯标体,各个保险公司的各个险种和不同产品随你挑。

但是实际情况是,我从事了6年的保险,见过的纯标体是能数的清楚,从0岁-70岁,只要是做过体检的,基本都会多多少少有各种体况。

有体况也不用太担心,一定要如实告知,千万不要相信有些不专业的从业人员拿2年不可抗辩条款说事,被诱导隐瞒投保,要知道保险是有最大诚信原则的,故意不如实告知是可以拒赔的。作为专业的保险经纪人,我能做的是帮助你们做多家公司的核保,能争取到最好的核保结果,最后,根据对我们最有利的结果进行投保。

综上,综合考虑之后做出最适合自己的选择。如果你还是不知道如果选择最合适自己的产品,或者要做个需求分析,来更清晰知道自己的需求点,可以私信我。更多投保及相关问题,欢迎随时微信我(微信:13264702186),我会知无不言言无不尽的,谢谢。