摘要:增额终身寿险哪家好?本文选取了6家保险公司的增额终身寿险产品, 从投保规则、附加权益 及现金价值等方面,测评各款产品的特点,并给出投保建议。 6款产品市场热度均较高,且有各自竞争优势。分别是信泰·如意享、百年·鑫越人生、光大永明·光明至尊、君康·金生金世、同方全球·传世尊享、中意人寿·永续我爱。

如有增额终身寿险咨询需求,可以添加作者咨询,电话/微信: 18771963034(长按复制)。

上篇文章中,我们写了增额终身寿险对比年金险的区别,及各自的优缺点。主要是从险种的区别,给到建议,但对于挑选具体的增额寿险产品,没有具体的可操作性。今天我们从产品出发,对市场上热销的几款产品做一个详细的对比,方便大家实际挑选。

文章分两部分内容。第一部分我们会优先对比保险公司投保规则及特殊权益(包括第二投保人、隔代投保设置规则,及养老社区、保险金信托对接门槛)。而增额终身寿险的保单权益,主要体现在身故赔付和现金价值(保单后期身故赔付金额等于现金价值),所以我们第二部分测评保单利益的重点,主要在于保单的现金价值增速。

投保规则及特殊权益

我们先来看下各自产品的投保规则对比。首先在投保年龄上,各家公司设置的都比较宽泛,不会有太多限制。0岁被保人一般要求满28天,其中同方全球和中意人寿最低,满7天就可以;而最高年龄集中在70周岁,君康和信泰的产品,则可以到80周岁。

在产品本身的缴费周期限定上,百年鑫越人生和同方全球的传世尊享,可选的年限最长只有5年,目标市场是预算比较充足的短期缴费群体。而君康的金生金世、信泰如意尊和光大永明的光明至尊,都最长支持20年交,对于想长期减轻缴费压力的群体,比较友好。

对于高保额保单,往往会涉及到被保人体检、及投保人同业契调和财务核保。君康人寿、中意人寿和同方全球,这三家是对大额保单投保限制最宽松的,最高可以做到千万保费免核保。其次是百年人寿,最高限制600万免核保,而信泰人寿限制最严格,超过200万以上都需要人工核保。

(关于大额件的体检及生调规则,详细规则比较多,如果你关注这方面的信息,可以添加文章作者咨询,电话/微信:18771963034)

第二投保人的设置,主要是为保障保单的长期效力,及保单权益的定向传承。避免因投保人身故,保单归属不明而出现“争产”问题,继而导致保单退保失效,或不能有效实现投保目的,这一功能在涉及财富传承或代际之间投保时,尤为重要。

目前,除开百年人寿的鑫越人生和光大永明的光明至尊两款产品,其他产品均支持设置第二投保人。君康人寿暂未查询到设置规则,中意人寿的没有要求保费,而信泰人寿要求总保费30万以上,,同方全球要求总保费200万以上。

隔代投保可以有效保证长辈主动掌控保单权益,也是不少投保人关注的问题。一方面,被保人年龄小,保单有效时间久,复利增值周期长。另一方面,隔代长辈通过保单的形式来替代长期陪伴,这种情感寄托需求也日益增多,都催生了隔代投保的需求。

6家公司均支持隔代投保,相对来讲鑫越人生、传世尊享和光明至尊限制的限制比较严格,需要8周岁或10周岁以上,永续我爱尊享版则限制在18岁以下。金生金世和如意尊没有明显限制,0岁到成年人都可以。

这六家公司中,君康人寿和光大永明是有自己品牌下的养老社区的,但金生金世目前并没有对接君康养老社区,而光明至尊是可以对接的入住权益的。按照光大养老的统一规则,总保费30万有旅居入住权益,100万则有保证入住权益。

光大养老目前是国内寿险公司中、运营社区数量最多的品牌,而且入住门槛和费用,都比已知的泰康和国寿低一些,对于有社区养老需求,同时不想占用太多资金购买保单的消费者,是不错的选择。

最后六款产品中四款产品可以对接保险金信托,分别是如意尊和传世尊享,对接中信信托,光明至尊对接光大信托,永续我爱对接的是昆仑信托。

身故金与现金价值对比

先说明一个问题,市场上不少产品在宣传的时候,会特别强调自家产品身故金按照3.7%、3.8%的复利增长。其实这个数字,完全不能拿来评价保单相关利益,按照3.8%增长的产品,不一定会比3.7%甚至3.5%的产品身故金高,主要原因在于身故赔付的初始保额不同。

增额终身寿险的初始保额通常低于保费,身故金赔付根据年龄不同,一般设置在累计所交保费的1.2到1.6之间倍。而实际赔付时,是取保费对应倍数,和现金价值的两者较大值来赔付,所以同样缴费情况下,前期倍数赔付少有区别不,后期还是看现金价值增速。

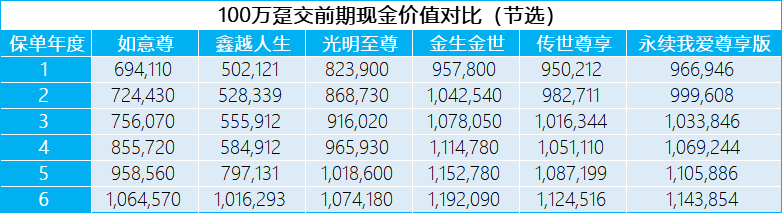

接下来,我们以40岁男性为例,按照100万总保费为例,分别以趸交,20*5年交,和10万*10年交的方式下,各个产品的现金价值增速情况:

趸交情况下:

首年现金价值较高的第一梯队的是:永续我爱(尊享版)96万6946>金生金世95万7800>传世尊享95万212,均达到了保费的95%以上;其次是光明至尊82万3900,达到80%以上水平;如意尊和鑫越人生最低,分别是69万4110和50万2121。

考虑到金生金世第二年,现价就超过保费,且后续几年现金价值均超出其他产品,趸交优势最为明显。如果投保人投保早期有较强的现金周转需求,或注重前期利益,那么金生金世是当之无愧的趸交首选。

其次来看中长期的现金价值走势,如意尊、鑫越人生和金生金世的现金价值曲线在前中期一直比较相近,在走势曲线上近乎重叠,处于第一档。而在保单35周年前后,如意尊现金价值开始慢慢高于其他产品,最终处于最高水平;鑫越人生与金生金世现金价值持续保持微小差距,一直到近第50保单周年,被光明至尊和传世尊享反超。

结合整体的现金价值走势情况,趸交方式下如果前期有现金价值贷款需求,金生金世比价合适,前期现价高,中长期的现金价值相对也可以。如果只看重保单的长期利益最大化,还是如意尊比较合适。

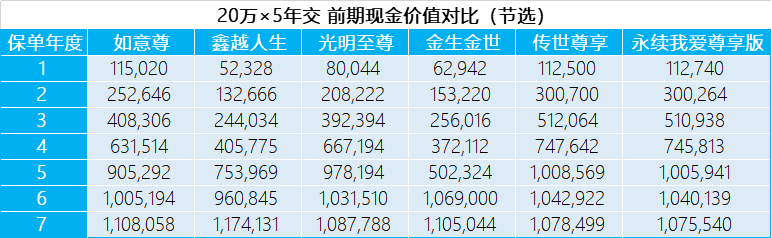

5年期缴的情况:

首先,5年期交的方式下,几款产品集中在第5-7年末,现金价值超过累计总保费。而传世尊享、永续我爱尊享版及如意尊三款产品相对有优势一些,如意尊首年现金价值最高,传世尊享和永续我爱尊享版,现金价值最早超过总保费。

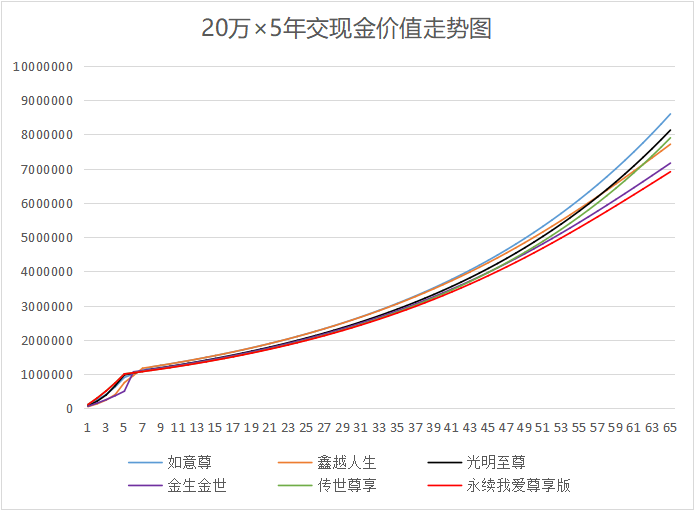

而长期现金价值走势来看,与趸交方式的结论几乎一致,如意尊的长期现金价值最高。鑫越人生在前期的现金价值曲线几乎与如意尊重合,但在接近第40保单周年时,逐渐被拉开差距,并且在第58周年前后,又被光明至尊和传世尊享反超,前后都不占优势,比较尴尬。

变化较大的是金生金世,趸交方式下前期现金价值优势最明显,5年交的方式下,几乎垫底,并且长远看的现金价值增速也没有优势,一直低于如意尊、光明至尊和鑫越人生,至于传世尊享差不多,并且在第50保单周年前后,还逐渐被传世尊享拉开差距。

所以,5年期交的情形下,如果只看保单价值,比较推荐的产品是信泰的如意尊。同时光大的光明至尊,长期现金价值排第二,并且可以对接光大的养老社区入住,也是推荐作为养老规划的首选。

10年期及以上缴费周期的产品,只有4款。单从现金价值走势来看,不管是前期还是长期,都是如意尊增额寿险的现金价值最高,10年期和20年期缴的结论基本一致, 仍然推荐如意尊和光明至尊 。我们就仅选取10年期交的现金价值曲线简单演示。

小结

最后,通过6款产品的对比评测,我们给出各家产品投保的重要观点:

如果选择趸交方式,且对保单贷款有较高的要求,建议投保金生金世。优势在于前期现价高达总保费95%以上,可动用现金价值多比较灵活,同时兼顾中长期现金价值。

单纯从现金价值来看,各种缴费方式下,如意尊的现金价值长期处于收益最高水平。光明至尊可以对接光大养老社区,且相对市场其他的养老社区,入住门槛及生活费用都低一些,保单长期现金价值仍具有不错的竞争优势,特别适合养老规划。

在投保的特殊限定方面,金生金世、传世尊享和永续我爱尊享版,大额保单的核保门槛更宽松。同时如意尊、传世尊享和永续我爱都支持对接保险金家族信托,帮助投保人实现家庭财富的身后管理。光明至尊更同时提供保险金家族信托、和养老社区对接两项权益。

当然具体的投保选择,还需要结合我们自身的其他需求来看,如果你有其他文中未涉及的相关问题,欢迎添加文章作者交流,电话/微信:18771963034(长按复制)

点击拓展阅读:

2、《增额终身寿险哪家最好?终身收益高于如意尊,45岁以上投保最优》