摘要:增额终身寿险就是保额可以逐渐增加的保险,杠杆率是先低后高,通俗来讲就是,前期钱少,后期钱多。这是一种保障+增值的寿险。增额终身寿,属于“长期储蓄”保险。主要用于财富保全与传承、教育、养老金、个人长期储蓄。

1、增额终身寿的优点和缺点

2、增额终身寿险适合哪些人?

3、增额终身寿险投保注意事项有哪些?

4、分析对比实际投保案例给予投保建议

一、增额终身寿的优点和缺点

增额终身寿险的优点

1). 提供保障的同时有一定回报性。 增益终身寿险本质是寿险保障,保障期是终身,保费恒定不变,但是赔付的保额会随着年限的增长而逐年按照一定利率复利递增。也就是说,投保的时间越长,后期发生意外得到的保费就越多。最重要的是,保额持续递增在一定程度上可以抵御通货膨胀。

2). 安全性较高,消费者权益有保障。 增额终身寿险的所有保险利益都是写进合同中的,安全性比较高,并且还有资产积累的功能。并且消费者也不必担心相关保险公司破产倒闭使保单无效,即使投保的公司破产,国家也会指定其他保险公司接收该保单,合同上明确写出的消费者的权益仍然能够得到保障。

3). 必要时候可以取出使用。 通常有两种提取资金的方法,第一种可以通过部分领取现金价值的方式来取出资金。第二种是通过保单贷款的方式,一些产品可以贷款,贷款费用为保单现金价值的80%,这有利于缓解出现突发事件时消费者的经济负担。一般寿险的保费比较高,取出资金可以应对生活中各种突发情况,用于资金周转。

4). 指定财产继承人,是一种遗产规划工具。 增额终身寿险保单的赔偿金可以指定受益人,在投保时,消费者一般会选择一位或者多位直系亲属作为受益人。当被保人身故后,理赔金会按合同约定一次性给付受益人。此外,增额终身寿险保单的收益都在“现金价值”当中,可以通过指定受益人进行遗产规划

2、增额终身寿险的缺点

增额终身寿险只有一个“短板”——在投保前期,能得到的保障较低,如果在投保之后前几年就发生了风险事故,在缴纳相同保费的情况下,能得到的保障会低于定额终身寿险。。另外,如果部分领取增额终身寿险用于其他用途,比如养老所需,增额终身寿险的现金价值是有限的,领完就无法再领了。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

二、增额终身寿险适合哪些人:

1、自身保障已经配置全面的人

增额终身寿险是一种保障身故责任的人寿保险,最大的意义是为了家人负责。而在为家人负责之前,首先要为自己负责。

因此,在配置增额终身寿险前,首先应该确认是否已经配置了足额的自身保障,例如重疾险、医疗险、意外险等,先关心自己的健康和安全问题,再来考虑对家人的爱与责任,才是个人责任感更好的体现。

2、想要兼顾身故保障和长期回报的人

在提供身故保障方面,传统的终身寿险能长期提供高额的身故保障,相比增额终身寿险在投保前期保障更充足;而从对未来生活质量的保障的角度出发,选择年金保险更为专业、灵活。但同时配齐这两类保障,需要较为充足的预算。

因此,如果保障预算有限,希望万一自己发生不测时,能够给家人留下一定的身故保险金,同时又希望自己晚年如果因为养老金不足或者突发情况,对晚年生活质量造成影响时,能够通过部分领取现金价值等方式提取一些保单现金价值来使用,那么增额终身寿险就是一个不错的选择。

3、需要增强自我管控意识的人

现在不少的年轻人,工作、生活压力比较大,放松的方式就是消费和购物。长此以往,难免养成超前消费、过度消费的习惯。而投保一份增额终身寿险,减少不必要的花销来定期缴纳保费,一方面能够在消费时注意规划、更加理性,另一方面能够为自己和家人积累起一笔较为客观的保障。

增额终身寿险有对应适合的人群,大家在选择保险产品时,切记需要根据自身的实际情况、在力所能及的范围内逐步建立起完整的保障体系,避免因为保费开支影响了正常的生活。如果你属于以上人群,也有风险保障的需要,那么配置增额终身寿险会是一个不错的选择。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

三、增额终身寿险投保注意事项有哪些?

1、不能期望用一个产品解决所有问题很多人在选择保险产品时,都期望购买一个产品来全面满足所有的保障需求,这种想法是不可取的。增额终身寿险作为一种寿险产品,是为被保险人身故/全残给家庭带来的经济风险提供保障的,并不对被保险人的医疗、疾病提供保障。

2、健康保障是否齐全增额终身寿险,一般是为了家里的主要经济支柱投保。而在配置增额终身寿险前,应该优先考虑家庭经济支柱健康方面的保障是否充足,通过医疗险、重疾险等建立了基础的健康保障之后,再来配置增额终身寿险,会更加合理。

3、指定身故受益人一般来说增额终身寿险的一大特色就是它的资产传承属性,因此高净值人士需要注意,如果希望安全稳定地传承资产,就应该提前规划并合理安排,提前购置一份增额终身寿险,可以根据自身需求指定指定或者变更身故受益人。如果不指定的话,保险金就会作为被保险人的遗产进行处理了。总的来说,增额终身寿险的优点有兼顾保障和回报、资产安全保证、资产定向传承、灵活性高等。保险作为一种安全的工具,不同的人有不同的需求,具体选择可以根据个人情况和需求来定。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

四、分析对比实际投保案例给予投保建议

增额终身寿哪个好?

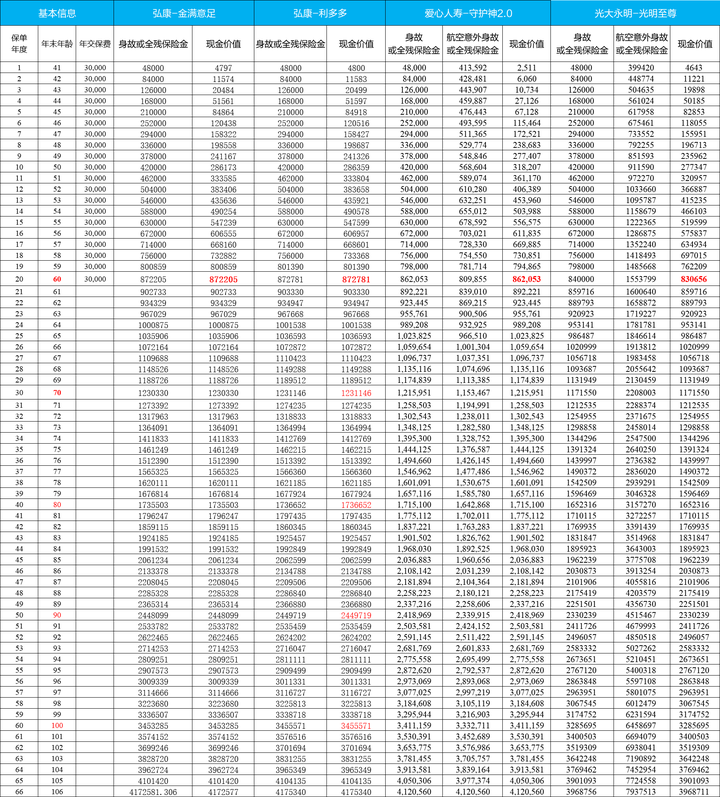

今天我们就分析,对比:弘康人寿金满意足,弘康人寿利多多,爱心人寿守护神2.0,光大永明光明至尊。给出投保建议。为了方便大家理解,我以找我投保的真实客户情况为例, 客户40岁,每年交3万,20年交,如下图:

12月31号之前,很多年金和增额终身寿产品会陆续下降,很多人在投保,当然匹配保单产品一定要适合自己,不要跟风!适合自己家庭的才是最好的!

我们来说说这几款产品, 最后客户是投保的弘康人寿的利多多,主要是看重的利益最大化;

然后,对于其他客户来说,如果你看重了养老社区的对接,可以选择光大永明光明至尊;

如果在意航空意外责任,又比较看重后期利益,也不需要对接养老社区,那爱心人寿的守护神2.0是不错的选择;每个人的想法不一样,根据自己的想法做选择就行,适合的就是最好的。祝一切顺利。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

更多保险相关问题,可以随时私信我,我会知无不言言无不尽,谢谢。

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。

延伸阅读:

1、孙雅杰:明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、孙雅杰:如何购买适合自己的保险?如何用保险来保障我们的一辈子?

3、孙雅杰:怎么样买保险才是最合理的?咱们仔仔细细的说清楚!

4、孙雅杰:乳腺增生买保险要告知吗?我们到底应该怎么做如实告知?

5、孙雅杰:养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

6、孙雅杰:增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

7、孙雅杰:教育金怎么买比较好?分享实际投保案例,给出投保建议

9、孙雅杰:赴美生子孕中险怎么买?从产品细节分析给予投保建议

10、孙雅杰:雇主责任险怎么买?中小创业公司究竟如何规避用人风险?

11、孙雅杰:泰康养老社区入住条件和收费标准?附2021年最新价格表

12、孙雅杰:光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

13、孙雅杰:20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

14、孙雅杰:如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

15、孙雅杰:小孩的保险怎么买?通过实际核保案例,给予投保建议

16、孙雅杰:新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

17、孙雅杰:齿科保险哪里可以买?从案例分析来细说齿科保险怎么买?

18、孙雅杰:储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

19、孙雅杰:为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

20、孙雅杰:一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

21、孙雅杰:钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。