增额终身寿险是一种平衡了杠杆、取用灵活、收益和责任的保险产品。可兼顾存钱、养老领取及身故传承下一代等多项需求。它是一类随着投保时间越长,优势就越明显的产品,对于那些想要在需要的时候部分领取现金价值的人群,增额终身寿险是一款不错的产品。

一、先说说什么是增额终身寿险:

增额终身寿险是保额会逐渐增加的、保障至终身的、以人的身故为给付保险金条件的人身保险。增额终身寿险具备基本保险金额稳健递增、现金价值较高及资金取用灵活等特点,因此也被认为是一种“资产规划工具”。

1、基本保险金额和现金价值的稳定增长

增额终身寿险的现金价值很高,基本保险金额按照固定速率逐年增加,保障终身,是能锁定终身回报的金融工具。

2、灵活性

增额终身寿险领取非常灵活,避免了缴纳保险费用后遇到急需用钱的情况却拿不出现金的尴尬情况。增额终身寿险的现金价值不断增加,急用时,通过保单抵押贷款,最多可以将现金价值的80%贷出,随借随还,有利于保持灵活的现金流。比如招商信诺和瑞一号这款增额终身寿险,就具有灵活性强的优势,大家有需要可以去了解。

3、实现风险隔离下的资产传承

增额终身寿险经过保单架构的合理设计,可以达到一代与二代之间的资产安全传承功能。一代以自己作为投保人和被保险人,二代作为受益人领取保险金是受法律保护的,可以避免不必要的经济纠纷。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

二、增额终身寿险的优点和不足:

优势:

1、收益明确、稳定

增额终身寿险的收益都是白纸黑字写在合同中,消费者可以实现了解到具体的收益。

所以收益方面很明确,不存在收益波动。

2、灵活性较强

增额终身寿险的灵活性体现在保单现金价值灵活支取上。

增额终身寿险支持减保、保单贷款等功能,可以让被保人/投保人在需要用钱的时候灵活支取保单现金价值。

相比于其它资金流动相较差的同类理财险而言,增额终身寿险在这方面优势较大。

3、实现养老、资产传承

增额终身寿险理财的作用便是帮助被保人达到养老、资产传承等的目的。

而其它理财险在这方面,存在一定的局限性。

不足:

1、前期保障性较低

增额终身寿险前期保单保额和现金价值都不高,且需要较长时间才能达到较高水平。

如果被保人此时身故,保障力度远不如定额寿险。

2、需要长期缴费

理财险对消费者的经济条件要求较高,因为需要长时间、大量投入。

所以对低预算人群而言,配置理财险负担过大,暂时不可取。

三、再谈谈增额终身寿险适合哪些人?

1、有养老金需求的人群。这部分用户投保增额终身寿险之后,有需求时可通过减保的方式来获取养老金,同时增额终身寿险的保障却持续有效。

2、适合对教育金有需求的家庭或人群。购买了增额终身寿险的用户,等到孩子长大需要接受教育的时候,就可以通过减保的方式来领取保单现金价值。

3、有财富传承需求或想要资金稳定增值的人。增额终身寿险的保额会一直增长,现金价值也会一直增长,所以比较适合想要资金稳定增值的人进行购买。

四、如何选择增额终身寿险?

1、关注产品回报率

很多产品在宣传时都会称收益率在3.5%左右,但保单的实际回报率是达不到这个值的。

所以需要大家在投保时仔细了解清楚产品的实际回报率,不能盲目听信代理人的片面之词。

2、关注产品现金价值

对于增额终身寿险来说,如果遇到急需用钱的情况,是可以取回部分现金价值的。

但值得注意的,取回现金价值后,保单的保障也会随之下降。如果在投保前期就取回现金价值也可能产生较大的经济损失。提取部分现金价值之后,剩下的现金价值还是会继续按合同约定的回报率增长。

所以,我们在挑选产品时也要格外注意产品的现金价值,了解清楚提前退保的损失。

3、缴费方式怎么选

增额终身寿险的缴费方式主要分为两种,趸交和期交。

如果短时间收入比较高,而且收入不稳定,可以考虑趸交。如果有能力长期持续支付保险费用,收入比较稳定,可以选择期交。至于哪种方式更好,需要与自身经济状况相匹配。

此外,在投保前一定要仔细阅读合同条款,明确保障责任、受益人分配等问题。为了买到一款合适的产品,建议大家购买时一定要多家比较,选择最合适自己的产品。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

五、增额终身寿险案例分享

客户从网上找到我的时候,咨询给孩子买增额终身寿险。

孩子15岁,想给孩子提前存一笔钱,等孩子成年的时候,给他付房子的首付。

然后,手里有80万闲钱, 看看怎么买合适?

电话沟通1个多小时后,了解了更详细的情况,然后我们总结了一下需求:

1、我们投入50万,趸交买增额终身寿险,还有30万留着灵活使用,以便应急;

2、因为儿子15岁,到成年买房,需要10-20年,选择10-20年或者之后,收益最高的,对我们来说利益最大的产品;

3、满足前面2点的情况下,尽量选择公司实力较大,背景比较好的。

4、万能账号可以附加上,建议,咱们可以选择追加无限制的,因为咱们是防范后面的低利率时代的备选,如果好的增额终身寿没有附加选项,可以后面选择其他好的万能账户。

5、投保人是自己,被保人是儿子15岁, 产品需要带有第二投保人责任的; 做2-3款趸交利益最大化的产品 对比表出来,做参考。

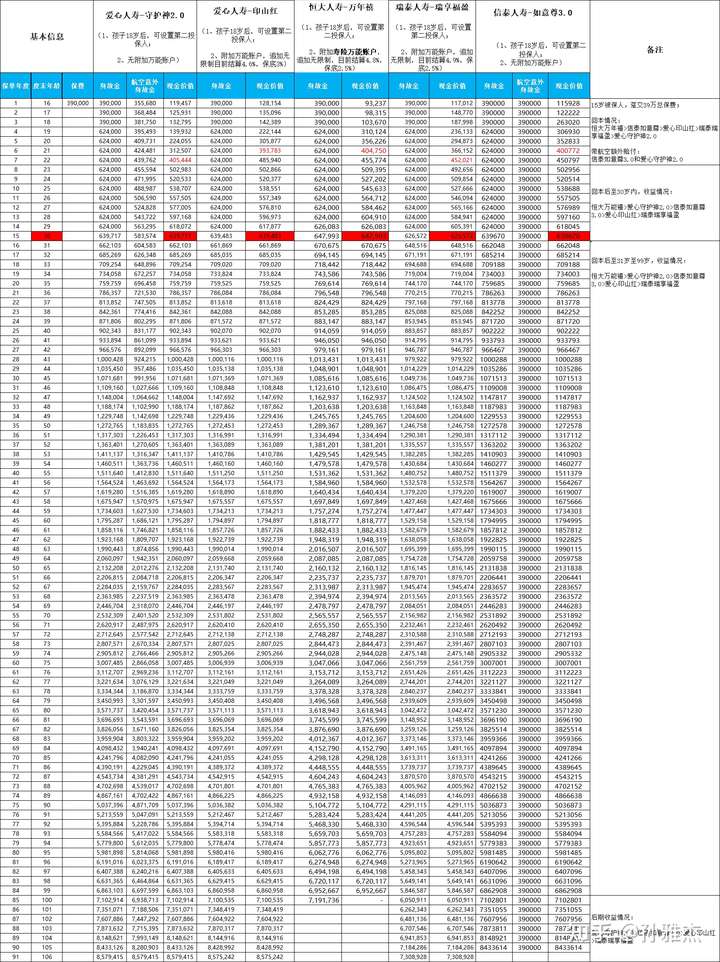

然后,我做了如下对比表格:

最后做了详细沟通后,客户最后选择了趸交50万的恒大人寿的万年禧两全增额终身寿险。

分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

延伸阅读:

怎么成为一名保险经纪人:

1、明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

4、为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

9、做好保险经纪人需要哪些品质?现在做保险经纪人还是好时机吗?

10、一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

储蓄险怎么买才能避坑:

1、养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

2、增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

6、光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

高端医疗怎么选择:

4、新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

5、高端医疗险怎么配置?如何选择一款最合适自己的高端医疗保险?

保险怎么买最适合:

4、20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

5、如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

7、买保险从什么渠道买比较好?怎么找到既专业又靠谱的保险服务人员?

10、钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

企业保险怎么买:

2、团体高端医疗保险怎么买?企业应该怎么挑选最合适的团体高端医疗保险?