摘要:重疾险的本质是收入损失险,能弥补因生病而损失的收入,维持家庭生活水平不变。通过理赔款,可以让患者不用工作、安心治疗,有足够的时间康复与休养。

- 重大疾病保险的5要素

- 重大疾病保险的作用

- 重大疾病的保额该买多少

- 重大疾病保险的5款产品评测和分析

一、重大疾病保险的5要素

1)先保大人,再保孩子。小孩若重疾,我们情感上是很受伤害,但是对经济上没有影响,只要家庭经济支柱健康平安,那这个家存续的来源就不会断,也就有能力继续挣钱给小孩看病;若大人重疾,不仅自己没有保障,孩子的保障也会断缴。

2)先做基础保障,再做储蓄理财。保险的保障功能一定是第一位的,而且这种风险转嫁功能只有通过保险才能实现,理财储蓄投资,都应该在你购买了充足的保障之后再考虑。

3)先保大风险,再保小风险。大的风险对家庭的打击是巨大的,会严重影响整个家庭,小的风险,像磕磕碰碰等,虽然会有所损失,但还可以承受。

4)先保第一经济支柱,再保第二经济支柱。这个很好理解,因为第一经济支柱倒下,对家庭的打击是最大的。

5)先看条款,再看公司。这点非常非常的重要,不是公司品牌大,就会理赔,或者保障责任更好,而是保险合同条款里面写明了保障责任,才是更好的。从成本角度来说,品牌宣传费用越多,投保时承担的保费也就越高。

投保重疾险需要健康告知,被保险人必须把自己的既往病史,或者保险公司要求要告知的身体状况逐一告知,保险公司会对既往病史进行判断是否需要进行体检。如果保险公司觉得该客户的健康状况待商榷可能就会要求体检。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

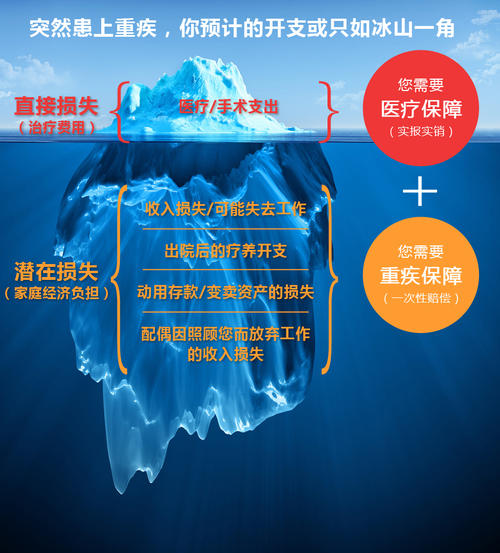

二、重大疾病保险的作用

很多客户会问我:为什么我买医疗险了还要买重疾险?

由于咨询的比例实在太多,我还是把重疾险和医疗险的区别说一下,从比较重疾险和医疗险的不同来阐述重疾险的作用:

- 从使用的功能来说,重疾险的意义在于补偿收入损失的,如果不幸得了重疾,3-5年内是需要治疗且不能再工作的,而且陪护的人收入也会受影响,而且后期的康复费用也是一笔不小的开支;而医疗险是实报实销的,出院之后,一些费用是没法报销的。

- 从投保的角度来说,重疾投保后是费率恒定,且可以长期“续保”的;医疗险是会随着年龄增长和身体状态问题,逐年增加保费的,如果后期身体况是投保不了的。

重大疾病保险是越早投保越好,因为保费越少,年轻时身体越好,就容易符合投保的条件,年纪越大,身体状态越差,可能会被保险公司拒保、除外责任或者要在标准的保费的基础上加费才能承保,相比起来年龄越小,保费越低;年龄越大,保费越高,还是越早购买越受益。

三、重大疾病的保额该买多少

重大疾病保险的意义,收入补偿的目的是为了维持家庭生活,不因患病返贫,而导致生活质量下降。而补偿的额度,应该以重疾带来的损失额度为限。额度过高保障过度,保险获利一方面不符合投保初衷,另一方面也会过多承担保费成本。

医学界为了统计重大疾病患者的存活率,设立了5年的观察期,也叫5年生存率。5年生存率指的是重大疾病患者在经过治疗后,生存5年以上的人数比例。因此,以5年康复期为标准,重大疾病保险的保额最好是年收入的5倍以上,这样就不会因为生病,降低患者原来的生活标准,也不会给家庭造成负面影响。

这样就很清晰了,我们可以用2种方法计算,投保重疾险的保额该买多少额度,一是收入计算法,用收入*5年,就是重疾该买的保额;二是支出计算法,用每月的生活支出,房贷、车贷等贷款,赡养父母的支出,孩子的抚养和教育支出的费用*5年,就是重疾应该买的保额。当然,如果收入或者支出逐年变化,我们也可以再加保,适度去增加重疾保险的保额。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

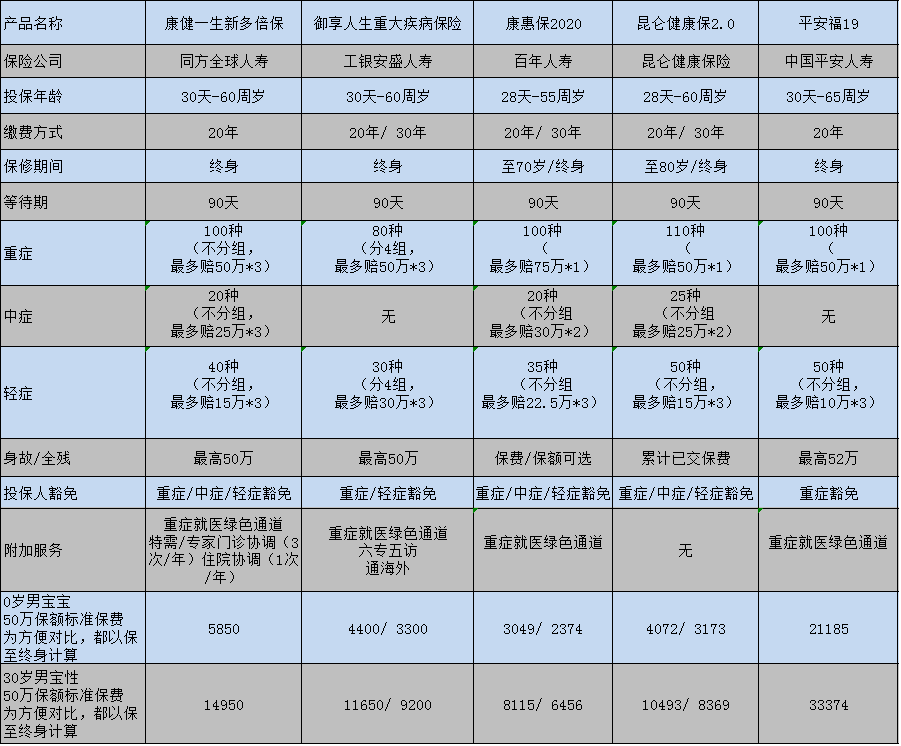

四、重大疾病保险的5款产品评测和分析

重大疾病保险怎么选择?产品分类有消费型和储蓄型;重疾有多次赔付和单次赔付;有含身故责任和不涵盖。我们做几款产品的评测和比较,就一目了然了:

为了便于比较,上述产品都是保至终身算的保费,都以50万保额和男性为例,做了0岁和30岁的保障和保费对比,产品形态就一目了然了:

储蓄型的2款重疾保险,康健一生和御享人生保费相对消费型的重疾保费会高点,但是优势是可以多次赔付,万一投保之后发生重疾,后期可能再也投保不了了,多次赔付就可以继续保障。如果预算足够还是推荐康健一生,因为轻症中症重症都不分组的理赔是非常有优势的;如果预算有限,选择御享人生这款也是可以的,可以选择30年缴费期,一方面可以拉低每年的保费,二是缴费期长,万一缴费期内出险,可以豁免后期保费。

消费型的2款重疾保险,康惠保2020和昆仑保2.0相对而言保费低,但是重症只赔付一次保险责任就终止了, 对于追求性价比来说,是不错的选择,既能保障重疾又能让手里有足够的流动资金。

保险先要看保障全不全,再看保额够不够,随着年龄增大,各种压力也会增加,重疾险的保额也需要相应调整和增加,也可以用储蓄型重疾+消费型重疾的方式增加保障额度。

至于有些人不看重保险条款,也不管保障责任,更不在乎保费的,只看中品牌的也可以选最后那款重疾。比较评测下来,就不多做说明了,大家一看就能明白。

投保重疾险等保障类保险,建议以家庭为基础,配置好全家人的基础保障,产品怎么选择?是没有绝对的优劣,只有不同的偏好和需求,存在即合理,另外还有家庭保障的保额怎么计算等问题,有任何的投保相关问题都可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)