前言:笔者写这篇文章的目的是用最通俗易懂而又切中要领的描述给各位有幸看到本文的读者介绍年金保险的优点与缺点,告诉读者如何挑选年金保险。

本文的主要内容包括以下几点:

1、什么是年金保险

2、年金保险有哪些优缺点

3、如何挑选年金保险

1、什么是年金保险

简单来说,年金保险是指客户将钱交给保险公司,由保险公司负责打理,保险公司再在约定的时间将约定金额给付客户的一种具有资产规划和保值功能的保险产品。

年金保险产品有一个重要概念:预定利率。

预定利率是指人寿保险产品在计算保险费率及责任准备金时,预测收益率后所采用的利率,其实质是人寿保险经营者因使用了客户的资金,而承诺以年复利的方式赋予客户的回报。

通俗来说,预定利率就是保险机构提供给客户的回报率,读者们记住以下2点可:

(1)预定利率越高,产品收益越好;

(2)预定利率是产品收益的上限,实际收益率只可能无限接近预定利率,而不会超过预定利率。

这个概念是供我们简单筛选时使用,具体的挑选产品标准,文章后半部分有详细说明。

2、年金保险有哪些优缺点

讨论金融产品,无外乎安全性、收益性、流动性三个方面。因此,就从这三个方面展开,通过与其他金融产品比较,看看年金保险的优缺点。

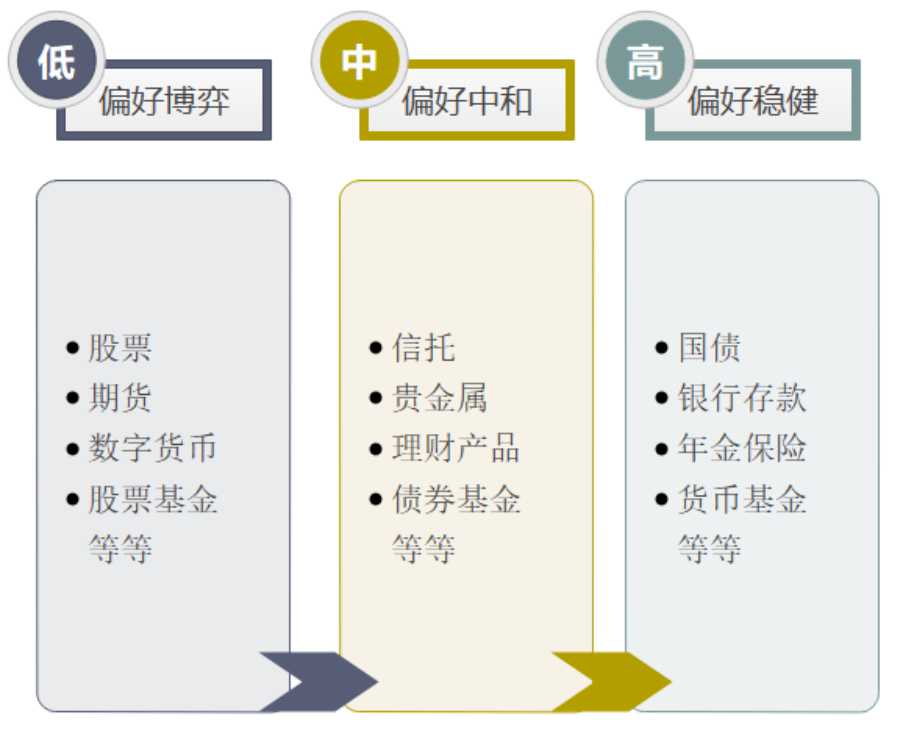

(1)安全性。如下图所示,是常见金融产品的安全性分类,年金保险是安全性最高的一类产品。保险业和银行业都归口银保监会监管,监管同流,风控也趋同。安全性极高,这是年金保险最显著的优点。

(2)收益性。年金保险与博弈类和中和类的产品属性完全不同,不具备收益的可比性,我们只在稳健类产品内做比较,即安全性大致相当的情况下对比产品收益大高低。如下表所示:

由此可见,短期内持有年金保险没有优势,甚至在刚持有的几年内若放弃持有会出现亏损。但若长期持有,年金保险将是收益最高的稳健型金融产品。

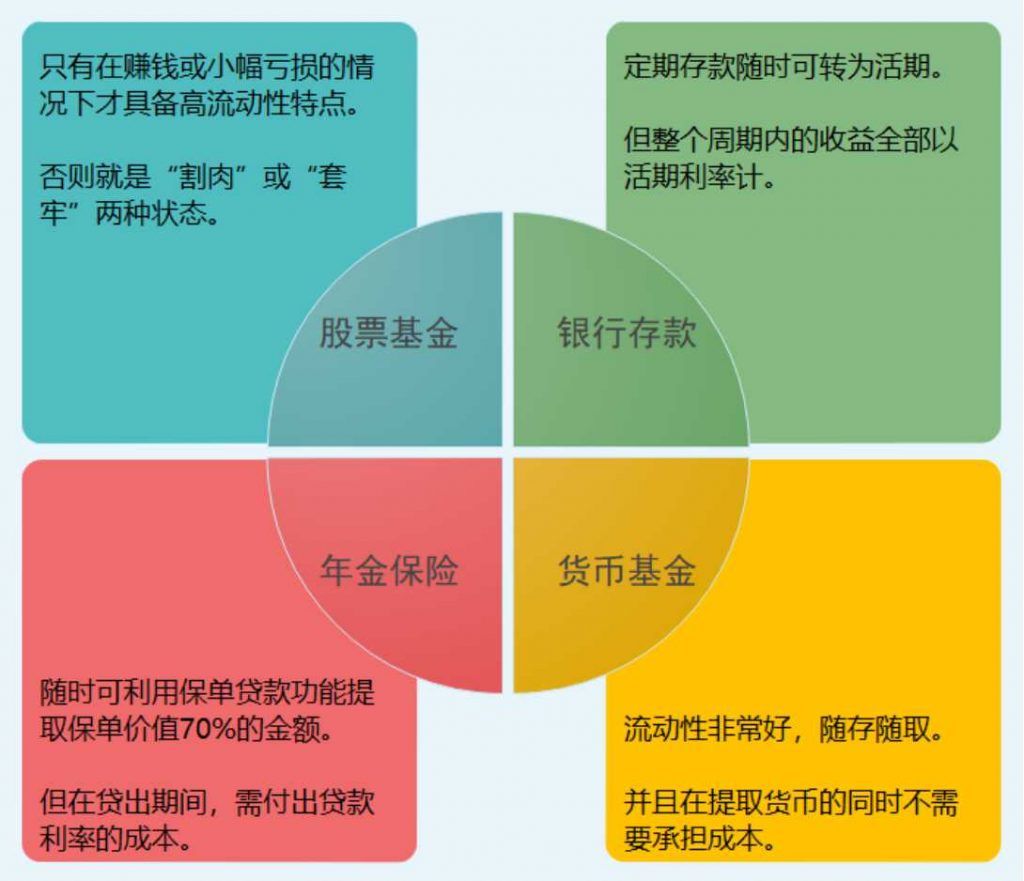

(3)流动性。流动性的好坏不能一概而论,需要考虑流动成本。年金保险有一个保单贷款功能,可以按照保单现金价值的70%随时贷款出流动现金,利率在5~6%之间。下图是四类常见金融产品的流动性说明图。

从图中可见,流动性最好的是货币基金,例如支付宝里的余额宝就是此类。其它的金融产品的流动性都是在限定条件下才有意义,如股票流动性好是需要以盈利为前提,如果不盈利,就不能称为高流动性,这时只能用“割肉”、“套牢”来形容。而年金保险和银行存款类似,都可以随时地动用大部分投资的资金,但要损失一定价值,银行存款损失的是存款利息,年金保险损失的是贷款利息。

综上所述,年金保险的优点和缺点总结如下:

(1)优点:安全性高;若长期持有则是收益最高的稳健型金融产品;可以保单贷款随时取出70%的保单价值。

(2)缺点:若短期内放弃持有,不仅没有收益甚至可能损失部分本金;若进行保单贷款,需付出贷款利息。

3、如何挑选年金保险

我们已经明白了年金保险的优点和缺点,那在五花八门的年金保险产品里,我们该如何挑选性价比最好的产品呢?笔者给一个简单而明了的判断标准:内部收益率越高,产品越值得买。

那内部收益率是什么呢?简单来说,就是扣去物价上涨后的收益率,简称为IRR(Internal Rate of Return)。我们看下面这张表格就可以很清楚地理解什么是内部收益率。

上表中A、B、C三个投资方案,在12年的投资周期里,总投资和总收益都相同,总投资都是5万,总收益都是15万,收益率都是200%,但内部收益率却是B最高,A最低。这是为什么呢?

各位读者在生活中也有体会,在当前的经济社会下,钱会越来越不值钱,即现在的1万块钱比未来的1万块钱更值钱,内部收益率就是用来衡量扣去钱贬值的时间成本后的收益率。就如上表所示的方案,A与B投资的情况完全相同,但B更早拿回收益,因此B的内部收益率更高;B与C收益的情况完全相同,但B更迟拿出投资,因此B的内部收益率更高。总结来说,就是投资越迟拿出去,收益越早拿回来,就越好。

通过比较内部收益率,我们就可以很明确地给出挑选年金保险产品的准则:内部收益率越高,年金保险越好。而如何计算一款年金保险的内部收益率,是一个很复杂的问题,准确计算会用到贴现率及货币原理,需要单独开一篇文章,笔者在此就不详细说明。若读者有兴趣可以联系笔者,分享计算模板和使用方法。

综上,笔者简单阐述了什么是年金保险?年金保险有哪些优缺点?如何评价和挑选一款年金保险?希望能给读者一点启发和帮助,也欢迎读者联系交流。