摘要:本文盘点了2020年市场上4款3.5%预定利率的增额终身寿产品。分别是锦绣传承、永续我爱、中华尊终身寿、传世尊享。针对这4款产品的各自特点,给出一定的投保建议。

- 增额终身寿险的特点

2、从不同的角度看增额终身寿险和年金险

3、四款复利3.5%的增寿特点分析及对比

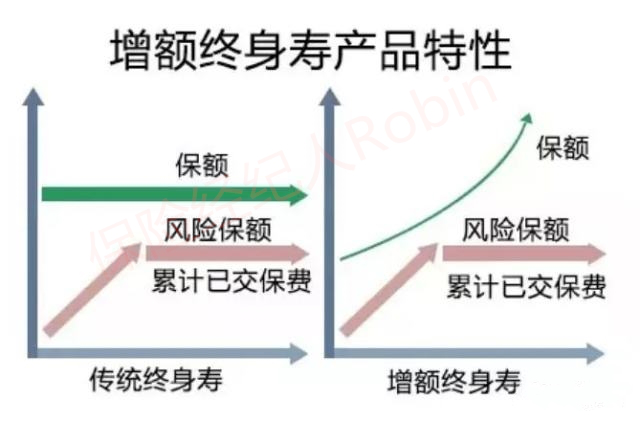

增额终身寿险的特点

传统的终身寿险保额是固定的,在发生身故或者全身残疾的时候保险公司需要赔付一大笔钱。然后随着逐年累计投入保费,投产比就会开始降低。新型的增额终身寿险和传统的终身寿险也是有区别的,增额寿险的好处在于缴费期间或者期满后,保额都可以持续地递增,有抗通货膨胀的优点。所以,增额终身寿险又被称为资产型保单,越是到了后期,优势就会越大。这种保险就特别适合储备养老金、子女教育金的客户。

增额终身寿最大的魅力在于是保险利益稳、身价高、功能强、集风险保障和财富传承于一体的终身保险产品。最大限度的给到投保人权限,投保人能完全根据自身意愿,合理安排保单利益的分配,因此使用起来更灵活,更适合个性化的规划。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

从不同的角度看增额终身寿险和年金险

同为理财险的增额终身寿险和年金险很多人都分不清它们之间的区别,今天,我们就从用于养老金规划、子女教育规划、理财规划、传承规划,和分别适用于哪些人群的角度分析。

1)用于养老金规划

年金险: 年金险现金价值相对较低,前期退保成本较高,资金会更加稳定不易被挪用,并且年金险万能账户的领取不能超过累计生存金和追加部分的20%,流动性相对较差。客户可在退休前强制储备一笔养老金,同时返还的年金在每年确定的时间进行领取,特别方便,非常符合养老金的特点,因此很适合基础养老规划。

增额终身寿: 每年现价递增,资金累计至养老阶段往往收益已经非常可观。同时增额终身寿流动性较好,其保单的现金价值可以通过减保方式,灵活提现,什么时候取、取多少都由客户自己决定。若养老期间发生突发事件,需要大额支出,客户可以通过部分退保的方式领取资金,因此更适合品质养老规划。

- 用作子女教育规划

年金险: 每年返还年金产生固定的现金流。由于它的年金产生快、期限长并且稳定性强,因此适合用作教育金补充。而且还可以持续对子女的创业、婚嫁、育儿等需求提供资金支持。另外不仅投保人对资金有把控力,而且被保人和受益人也可直接享有保单利益。所以只要通过合理的保单架构设计,便可以将它转变成子女的专属财产。

增额终身寿: 现金价值较高。很多产品缴费期满时,保单的现金价值即跟所交保费持平。当客户需要较大额的资金时,可通过选择部分退保的方式来获得现金流。比如从我们所知的子女成长的支出曲线来看:子女在大学期间费用将大幅增加,或因子女留学而需要高额的学费及生活费等。那么增额终身寿可灵活支取的特点,恰好就能解决教育金花费波动性的问题。另外终身寿包含身故保障责任,一旦发生风险,可及时为家长提供保障,从而确保子女教育及资金支持无后患之忧。

- 用于理财规划

年金险: 收益稳定且持续,适合用于长期理财规划。每年产生的现金流可进入万能账户进行二次增值。由于退出成本较高,理财计划不易被中断,会有很好的强制积累功能。

增额终身寿: 具有较高的现价,灵活性更高,更能从容应对家庭理财目标的不断变化。同时可利用保单贷款的方式来创造现金流,在市场出现短期投资机会时可及时投入以获得更高家庭综合投资收益。

- 用于传承规划

年金险: 投保人掌控资金,每年产生持续稳定并且确定的现金流;收益领取较为简单,现金流渐进稳定可控,适合用于生前传承。

增额终身寿: 有一定的杠杆,后期随着保额递增,杠杆逐渐加大,可提供人身风险保障;同时理赔手续简单、赔付便捷,不仅可提供现金流还能确保客户信息的私密性,所以用于身后传承的优势更加明显突出。而且还可以通过关系人的安排来指定继承,可以规避将来可能会推出的遗产税。

虽然这两类产品看起来比较相似,但通过对比可以发现,它们各自的功能性也不尽相同。 总的来说,年金险着重看收益,而增额终身寿看重对资产的掌控包括债务税务的隔离和财富的传承。对于中高端的客户,需要搭配不同的产品来满足自己的需求,如果只配置其中任何一款产品均不能解决所有的问题,而是应该结合自身需求和家庭实际情况来灵活配置。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

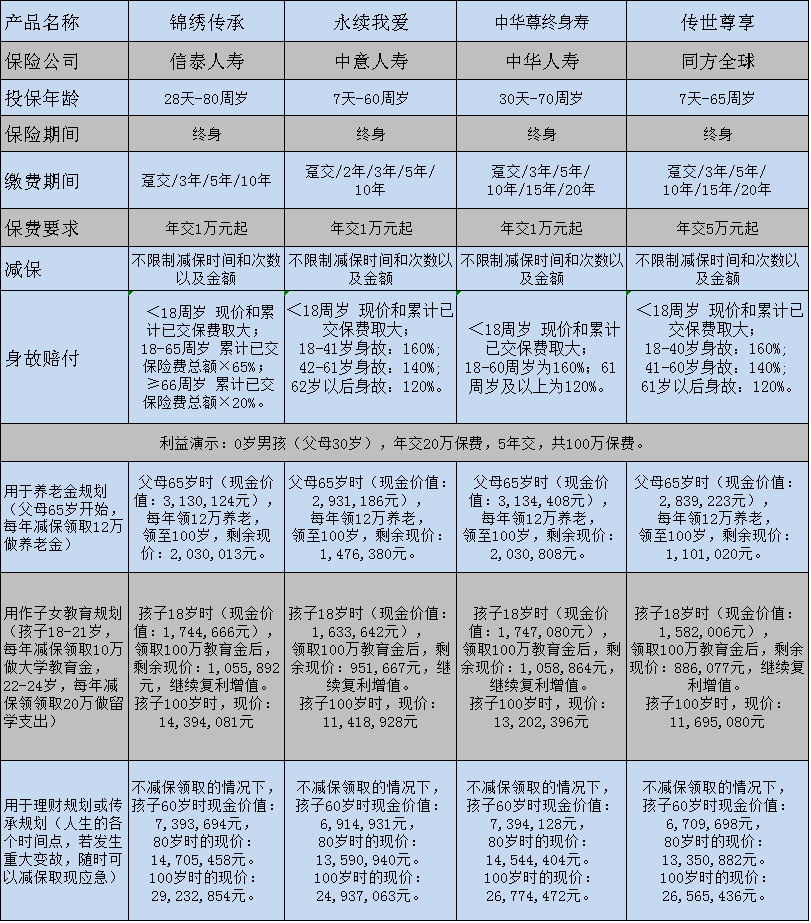

三、四款复利3.5%的增寿特点分析及对比

信泰人寿锦绣传承、中意人寿永续我爱、中华人寿中华尊终身寿、同方全球传世尊享,四款年金险的对比:

这四款产品的形态特别相似,为了便于比较,我们统一设定父母30岁,为0岁男孩投保,都按照年交20万,5年交,共交保费100万。

若作为父母自己的养老规划,中华人寿的中华尊终身寿是优势比较大的,而且现价回本快,其中,中华尊、永续我爱和传世荣耀,都是5年缴费期结束,现价基本等同于已经保费。

若作为孩子的教育金使用或者做传承规划,则可以考虑信泰人寿的锦绣传承,减保领取之后,后续现价提升快。不减保的情况下,相比于其他几个产品,时间越长现价越高。

若看中拉长缴费期,减轻缴费压力,且有对接信托的想法,则可以考传世荣耀;若需带有投保带豁免保费功能且千万保额以下免体检,那永续我爱是不错的选择。根据需求选择适合我们的产品,合适的就是最好的。如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)