商业医疗险作为医保报销医疗花费的一大补充,百万医疗险近两年凭借着几百元的保费就可以有两三百万的报销额度颇受欢迎,但是百万医疗险,虽然能报销大部分医保不能报的医疗费用,解决看病贵的问题,但免赔额、挂号难、报销麻烦等问题依然存在。对于想要就医体验感好一些(比如0免赔或到国际部/特需部看病……),但是高端医疗险的保费又超出预算的小伙伴们,就可以关注一下中端医疗险,中端医疗险有哪些?且看下文分析

为什么买中端医疗险?

商业医疗险是消费型短期短期险,一般交一年保一年,如果保障期限内未发生保险事故,消费者缴纳的保险费也不退还;医疗险报销采用的是费用补偿型,即先花费,后根据收据报销

根据产品特点不同,商业医疗险可分为小额医疗险、百万医疗险、中端医疗险和高端医疗险,其中:

中端医疗险、百万医疗险和高端医疗险的报销额度基本相同,区别在于:

- 中端医疗险与百万医疗险的区别:

在保障责任方面:

中端医疗险可选择门诊报销责任;

可选0免赔;

(免赔额相当于起付线,过了起付线的部分才能按约定比例进行报销)

医疗报销范围更广,可含中药报销等

在就医体验上:

中端医疗险可保险医院可扩展到公立医院特需部、国际部,甚至私立医院;

部分中端医疗险有直付功能

- 中端医疗险与高端医疗险的区别:

在保障责任方面:

高端医疗险可选择门诊报销、体检、齿科、生育报销等责任;

保障区域可扩展到境外甚至全球保障;

可选0免赔

在就医体验上:

高端医疗险可保险医院可扩展到私立昂贵医院;

有直付功能;

有遗体送返、二次救援等附加服务

中端医疗险产品介绍:

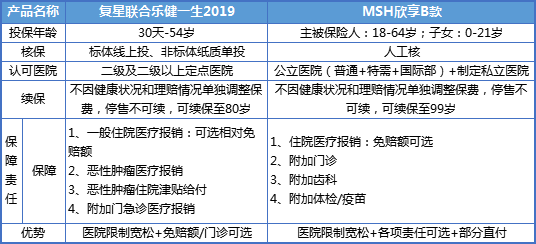

1、复星联合乐健一生中端医疗保险(2019版)

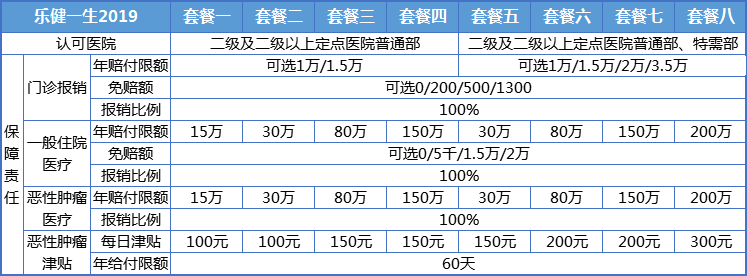

(1)乐健一生2019的灵活性非常高,不同的人可以根据自己的实际情况来灵活选择搭配。

该产品必选住院责任+可选门诊责任:

其中必选住院责任根据保额的不同,以及是否包含特需部,共分为8个投保套餐;可选门诊责任根据保额的不同,以及是否包含特需部,共分为4个投保套餐

- 医院限制宽松,认可医院是二级及二级以上定点医院,部分满足医保定点要求的私立医院可报销,比如武汉市的北斗星儿童医院,属于私立三级定点,如果投保乐健一生(2019),就可以在该医院使用

- 免赔额可选,住院免赔额可选0、5千、1.5万、2万元

- 社保款和非社保款的保费相差不大,如果购买的计划含特需部报销,建议选无社保款,保费相差不大,后期可以增加报销力度,减少损失

- 未成年人投保时需要以一个成年人做主被保险人,未成年人不能单独投保

投保举例:30岁男性投保套餐七,0免赔,不附加门诊报销,有社保费率1609.3元,无社保费率1683.4元

2、MSH欣享B款中端医疗险

- MSH欣享B款是目前市场上为数不多的一款可以直付的中端医疗险(直付是指被保险人在保险公司支持的直付网络医院看病的时候,可直接刷卡由保险公司和医院结算,个人不用向医院支付医疗费用,这种结算方式方便了患者就医,节省时间,提高就医效率,是保险公司将理赔前置的重要手段,也是高端国际医疗健康保险的主要标志之一)。

- 免赔额可选0、1.5万、3万免赔,该免赔是相对免赔额,用医保等公费医疗报销的金额均可抵扣免赔额,免赔额越高,保费相对越低

- MSH欣享B款有三个计划,其中A计划本身是只有住院报销的,B和C计划涵盖住院+门诊报销,只是报销额度不同。除了产品本身保障责任意外,另外可选齿科、体检及疫苗报销

- 医院限制宽松:认可医院包括公立医院普通部+特需部+国际部及指定私立医院

投保举例:30岁男性投保计划A,0免赔,无门诊报销,保费2839元;免赔额1.5万元时,保费1561元

我国的大医院永远人满为患,看病至少要提前一个月预约,为求一个专家号,通宵排队挂号的例子数不胜数,面对这种困境,中端医疗险给了大家一个新的选择,不需要买“黄牛号”,不需要漫长的预约,没有充斥着消毒水味道又嘈杂吵闹的大厅,一两千块钱就可以到国际部、特需部甚至私立医院就医,对于预算不多但又想享受高品质服务的客户来说,中端医疗险真的是不错的选择。

中端医疗险有哪些?文中介绍了复星联合乐健一生和MSH欣享B两款中断医疗产品,都可选0免赔报销、附加门诊报销责任,扩展到特需部、国际部甚至私立医院报销,如果您想要更好的医疗环境或对文中内容有不清楚的地方,欢迎添加作者微信: 13871356962 (长按可复制,手机同号)详聊