最近,某大型知识社区上有个问题比较火,叫80后谈谈如何养老。笔者作为一名1990年出生的准80后,也来谈谈我的看法。

这是系列的第二篇,谈谈关于养老问题的“4个真相”。

● 养老,需要多少钱?

● 养老,靠国家or靠子女?

● 美国人如何养老?

● 养老,何时开始规划?

1.养老,需要多少钱?

这注定是一个没有标准答案的问题。而且,大多数人恐怕也不曾想过这个问题。还是借鉴一组数据吧。

2018年8月,蚂蚁金服和富达国际联合发布了《中国养老前景调查报告》,参与调查的有3万多人,且参与者大部分为35岁以下,有职业生涯的80,90后。

其中一个比较重要的问题,就是问:当你退休的时候,你需要存多少钱养老?

调查数据显示:

◆ 22%的人认为在退休的时候有100到200万就能过上很舒服的退休生活;

◆ 18%的人认为100万以下就够了;

◆ 6%的人认为必须要700万以上的存款才够。

平均数是163万。

还有一个数,叫中位数。

中位数就是把所有的数字从高到低排列,正好中间那个数——是182万。

平均数和中位数二者很接近,表明这个调研的结果接近一个标准正态分布。163-182具有一定的参考意义。

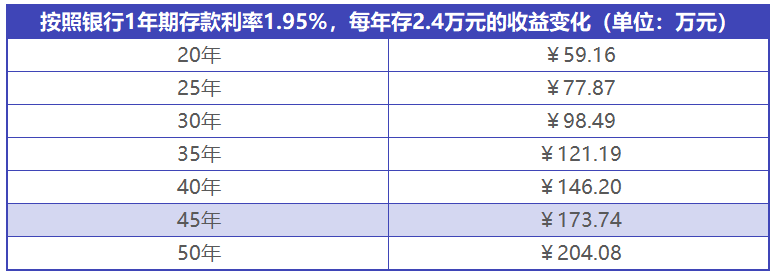

咱们不妨就以这个数据来算笔账:按照银行一年期1.95%的利率复利滚动,每个月存2000元,1年存2.4万元,我想这一点对80后90初的人来说,努努力应该都能做到。

就以这个标准计算,要存下足够的养老钱需要多少年?

答案是45年左右。不算不知道一算吓一跳。养老问题,貌似比想象中还要紧迫一些。

2.养老,靠国家or靠子女?

养老金替代率

在上一篇社保养老金政策的详细解读中,讲到了一个重要概念:养老金替代率。

按照国际通行准则,养老金替代率60%-70%是一个较为理想的范围,而目前我们社保养老金替代率预估在40%以下,这意味着只靠基本养老保险,退休后生活质量会下降很多。

养老金缺口

根据人社部2017年数据,当年养老金征缴34213亿元,支出40424亿元,存在着超过6000亿元的收支缺口,也就是接近15%的养老金需要靠财政来补贴。老龄化加速,未来缺口只会更大,这也是为啥精算报告会说2035年养老金将会耗尽的主要原因。

话说大家应该也都听过:养老不能靠政府——这已是10年前的新闻了。

养老靠子女?

在中国的传统里,一向有「养儿防老」的观念。但扪心自问,我们这代人,能做到不啃老的都已经是凤毛麟角了。当我们老了,我想「养儿防老」的观念只会更加淡薄了。

所以千言万语一句话:养老还得靠自己。

3.美国人如何养老?

俗话说,他山之石可以攻玉。我们来简要分析一下看起来活色生香的美国人,到底是如何养老的?是否有可以借鉴之处?

如上图所示,最直观的感受:在养老储备这件事上,我们离美国人还有很大的差距。

仔细研究一下就会发现,美国在上世纪80年代以前,养老制度也并不完善。 自1978年,美《国内税收法》新增第401条K项条款以后,逐步刺激和提升了美国国民的养老储备意识,同时也带动了他们第三支柱个人养老储备的发展。

所以发展到今天,美国算是真正实现了“养老不能靠政府”。

除了国民的养老储备意识强烈,另外一个原因在于他们的401k基金与股市挂钩,而美国股市说白了,全世界的人在给他做贡献呢,这算是一个得天独厚的优势,全世界独一份。所以,在养老制度问题上,并非天朝政府不作为,实属不可为,有一半的锅在于我们的金融系统配套跟不上。(比如,如果大规模发展企业年金,这笔钱放哪就成了问题,总不能都丢在银行吃利息吧)

总之,真的猛士,敢于直面惨淡的人生。真的英雄,认清了生活的真相依然热爱生活。

养老这事,还是自己来吧。

正如我经常说的一句话:养老,我们能做的,无非就是多屯点粮食呗。

4.养老储备,何时开始规划?

何时规划?理论上越早越好。

如果这个世界上真有点石成金的技能,那可能就是「复利」。而复利效应的发挥,需要时间的积累。

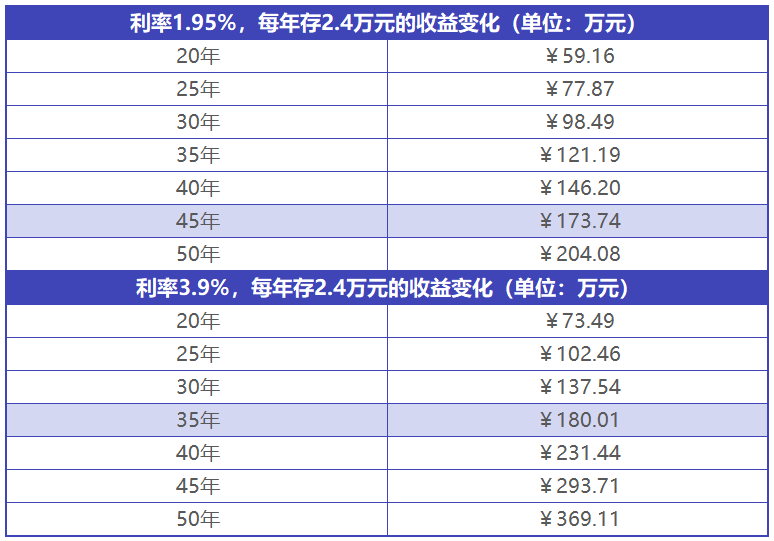

还是用前面的例子:每年存2.4万元,按1.95%的年化利率计算,20年与30年相差是很大的。如果收益率翻一倍变成3.9%呢?差距只会更大。

最后总结一下。对当前的80/90一代来说,面对中国式养老,我们能做的无非两点:1.多屯点粮食,2.早点屯粮食。这才是社会主义青年应有的态度。粮食怎么屯,且听下篇分解。