摘要: 经常有线上的各个平台的客户加我之后问: 我应该怎么买保险才精准?才更全面?更适合自己?请教我一下。今天我们就说一下,我想给自己买个保险怎么买合适?我们一起从需求分析开始分析。希望对大家有帮助,谢谢!

1、梳理筛选产品之前的信息

2、了解各个险种解决什么问题

3、选择最适合自己的产品

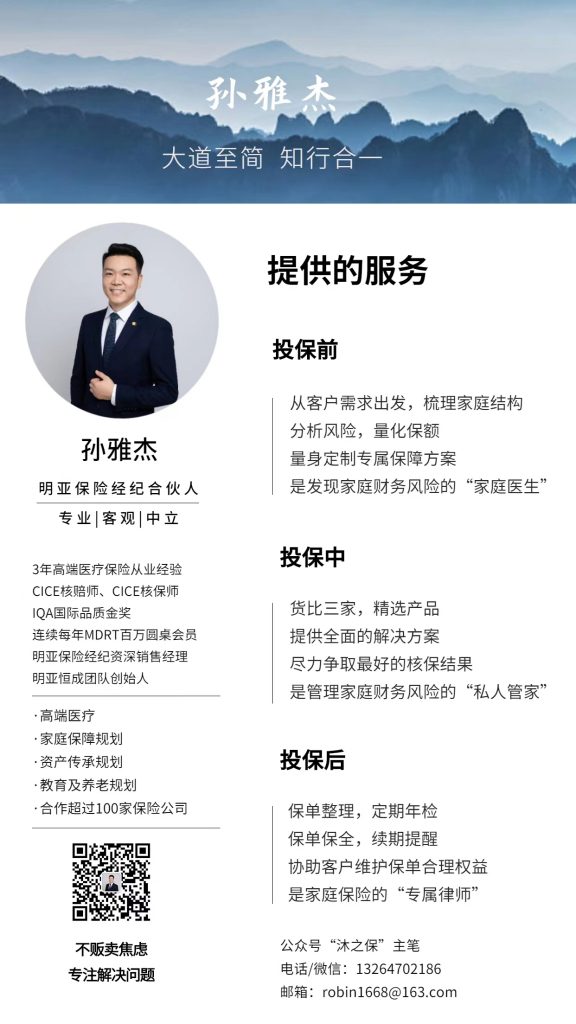

先介绍一下自己: 我在保险业里从业8年,曾做过3年的专职高端医疗保险经纪人; 协助过680个家庭的保单服务,协助300+单的客户理赔服务。连续每年达成全球百万圆桌会员MDRT/COT;IQA国际品质金奖;考取了:中国寿险-核保师和中国寿险-核赔师证书等;

我是通过线上写文章来获客的,每天工作时间:6:00-00:00. 只做关于保险的事情,所有客户都是线上纯陌生客户,一年里写了3000多个问题回复,和200多篇文章,获得128个客户,后面不停的学习+输出,专业度越来越高的同时,也获得了越来越多客户的认可和信任,我的陌生客户里,最快的只花了1小时48分钟,从加微信到成交4万多保费;也有一天内就找我投保200万养老金的客户。

所以,不管是对保险法,各个保司的保险条款,以及保险相关的各种专业度,都是值得信赖和选择的。我会不断的 坚持做对的事,励志还原保险本该有的样子,认真,严谨,负责的对得起每一个信任我的客户,与你们一起彼此见证,终身成长,希望给更多人带来帮助。

现在,我们也有了自己的团队,目前100+人,硕士以上学历有一大半,也希望更多的想做保险经纪人的伙伴,一起来传承保险清流,当时准备做团队的时候,想法是自己做出成绩,有可复制的方法,才有资格带人,所以,去年我们开始做团队后,咱们团队半年内已经是分公司最大团队,大家价值观很一致,其他的就尊重每个人的个性。 我的实战经验非常丰富,我走过的路,成长的经历,历历在目,都做了清晰的整理,怎么带好一个人,怎么从0起步到优秀,我可以全部倾囊相授。辅助你做好。谢谢。

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

一、梳理筛选产品之前的信息

作为一个专业的保险经纪人,我为什么要这么麻烦,在投保之前做各种信息搜集?为了更了解你的需求和想法,给与更专业和更适合的匹配。

如果一个保险业务员,对于咱们的需求想法什么都不问,直接就说自己公司多么牛,产品多么好,那咱们就需要仔细想一想了。我们到底为什么要买保险? 买了保险后想解决什么问题?准备或已经买的方案能解决咱们的问题吗?

接下来,我们就详细来说一下:

1、首先咱们要想清楚,本次想买保险的家庭成员是哪几个? 分别有什么样的风险需要被保险覆盖。他们的分别出生年月日,职业,健康状态(之前有没有体检异常,住院记录,医保卡外借等情况),这些信息要清楚,因为这个对于买对保险很重要。 注:关于健康状况这个要详细梳理,我们下面会详细讲解。

因为每一个家庭的风险和需求是不同的,更重要的点是预算也是不一样的,这个就决定了后面产品选择的方向。然后,还有人的偏好是有特定的,比如,虽然预算不足,但是就是要买相对的大公司产品,所以,就得降低保额,或拉短保障年限。

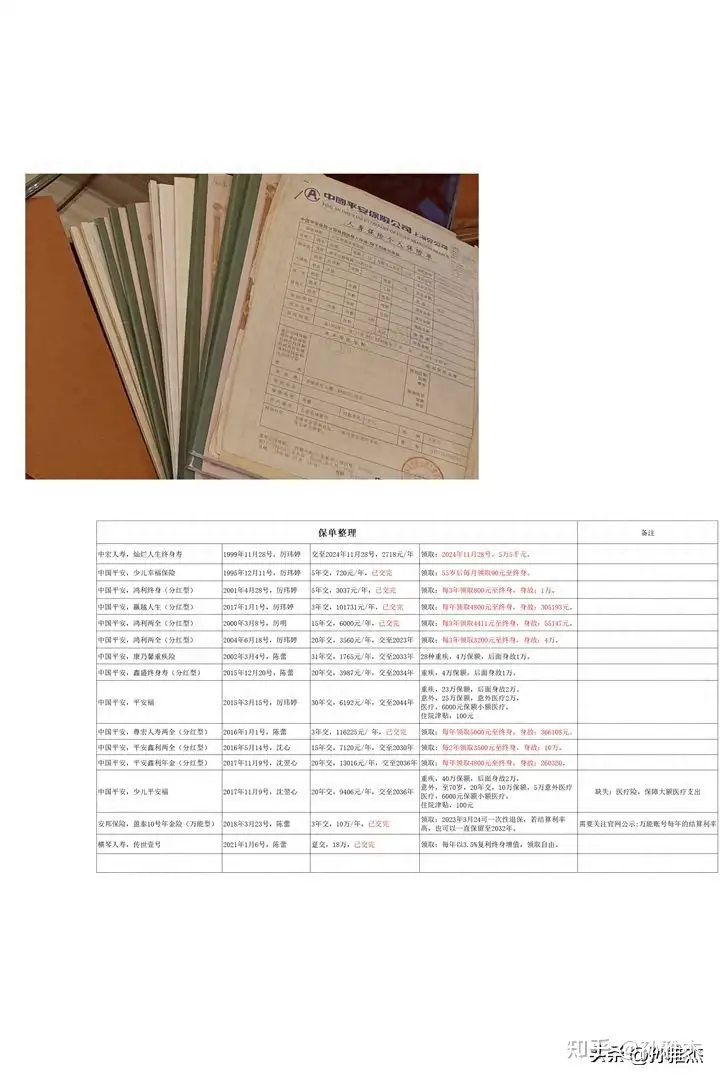

2、把过去家庭已经买过的保险,先梳理出来,做个表格,让自己心里清楚,有个底。

比如我给每一个客户都要做的工作,供参考:

把所有买过的保单整理出来,并做电子文档整理,把每一个家庭成员,买过的各个险种,分别买了多少保额,多少保费,保什么内容,什么情况下出险了可以得到理赔,理赔的流程是什么样的,等等信息,需要先整理出来。这个对即将要买的保险也有很大意义。

因为知道了过往买过哪些,接下来我们梳理出需要买多少风险缺口的时候,可以把过往买过的减掉,买不足的部分。保险本身就是循序渐进的买齐全的,绝大多少家庭都不可能一下子就买完。

不仅如此,我除了认真做好每一个客户,每年的续保提醒服务外,还会给大家重新整理最新的保单梳理。和做保单检视服务,帮大家查漏补缺,做好最适合的保单管理。

3、了解保险的核保

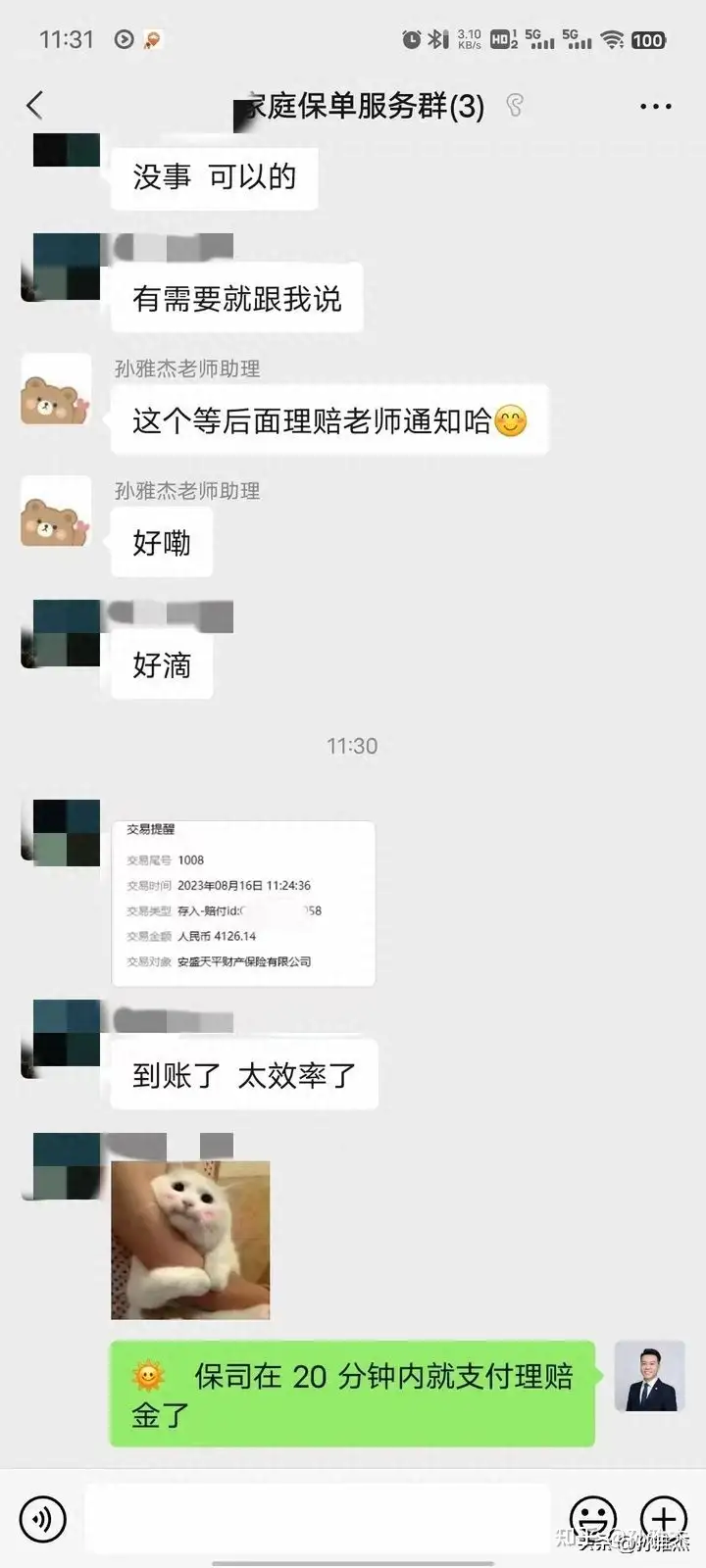

这个是至关重要的部分,很多人买保险之后不能赔付,就是因为没有做好如实告知,或被不专业的业务员引导不告知,导致了理赔的被动性,而觉得保险都是骗人的。

实际上做好如实告知,出险后,保险的理赔是相当快的,我到目前为止800多位客户,每个星期都会有好几单的理赔,都非常顺利,最快的理赔仅仅只花了20分钟。

我们分析一下核保的情况,希望对更多人有最大的帮助:

如果是买保险之前没有任何体况,则不需要体检了在买,符合健康告知的,可以直接买。

如果买之前,有体况,就要做告知,告知后,一般核保结论有5个,分别是:

1)、标体承保(虽然有一定的体况,比如轻度脂肪肝、单肾结石等,但是保险公司认为这个不是大问题,可以跟正常人一样承保,到时候因为肝部问题出险,正常理赔),

2)、除外承保(体况比较严重,比如甲状腺结节3级,保险公司认为未来风险很大,但可以承保,就是以后发生甲状腺问题不予理赔,其他全部照常理赔),

3)、加费承保(这个更好理解了,加费比除外承保好,虽然保费会加一点,但是全部能承保),

4)、拒保(体况比较严重,买不了保险),

5)、延期(体况严重,但是以后还有机会)。

所以,根据我多年协助客户的核保经验分享,如果咱们体况不复杂,也不严重,那么线上的产品还是可以自己做智能核保,符合核保后买的;如果体况复杂,或者比较严重,可以买线下的产品,做人工核保,这样就比较稳妥。

4、预算

买保险是需要支出的,咱们现在很多人有房贷,车贷,等等固定支出,所以,在保险花费上,并没有太多的预算,这个是非常正常的,也是可以理解的。所以,没必要为了买而买,把家庭压力搞的很大,影响其他开支,或者影响了生活质量,这个也是不明智的行为。

预算要合理,在可支配的金额上,做最大的杠杆保障。才是我们最适合的。

这个时候可能就有人说了,我们要科学的配置,我们要按照专业的流程来,我们有家庭四象限标准普尔图:

添加图片注释,不超过 140 字(可选)

大家可以看一下,这个图, 分四个象限:3-6个月的生活费;保障型保险兜底;投资类账户博收益;保本升值类。这样的分配是非常合理的,也是我很支持的,但是,比例是不是一定是10%,20%,30%,40%??这个是有待商榷的,因为我们很多人家庭大部分支出都是在房贷上。

所以,我们要结合家庭的实际情况,做合理的保费支出,做最适合自己家庭的抉择。

5、需求的确认

我的每一个客户,都是按照需求分析的流程来帮助大家分析之后,制定适合的方案。而在需求分析的过程中,最最最核心和重要的是,做到无我。

我经常听到伙伴问我,我觉得这个就是最适合客户的,为什么他就不买呢?

我就问了他的需求分析过程,他说客户不给我机会分析,只是问我这个好不好,好就买了,我分析这个产品后,觉得自己分析的非常专业了,为什么他还是不买呢?孙老师帮助我分析一下吧。

我往往都是回复:你没有了解客户真正需求,心里患得患失,所以,不敢问客户需求,只是一味去说一款产品好不好是没用的,因为产品太多了,到底适不适合,满不满足,那要详细清楚需求才行的。

我举个非常简单的例子:

客户有年收入:10万,100万,1000万,10000万的。 而这四个客户都同时咨询了你百万医疗险的同一个产品,问你合不合适,你这个时候,就只是说这个产品本身好不好,你觉得会出现什么情况?

所以,2个点很重要, 一个是充分了解客户需求,想法,和想解决什么问题。 二是放下我执,你自己觉得好的产品,并不是最适合客户的,做到无我,完全了解客户想法和需求,把自己想象成客户,你是这样的时候,你会怎么选择。真正去帮助到客户。

说到这里,我们回到主题,我想给自己买个保险怎么买合适?

自己了解自己的需求,和想被解决的风险是什么?就很重要了,接下来第二段,我们就详细的讲清楚。

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

二、了解各个险种解决什么问题

知道自己的风险,和需求后,要了解保险到底有哪些险种?分别解决什么问题?自己应该买多少保额才能覆盖风险。所以,我们把各个险种解决什么问题说清楚:

1、重疾险

保障急性心肌梗死、癌症等上百种严重疾病,确诊且满足理赔标准,赔一笔钱。重疾险的主要作用是弥补生重病导致的收入损失,特别是家庭经济支柱务必要配置,万一发生重疾风险,比如恶性肿瘤,有3-5年治疗期,这3-5年在医院接受治疗,是没有收入的,家庭开支又是不变的,所以,打击会很大。而有了重疾险的这笔赔偿金,就不用考虑钱的问题,可以在家安心休养,恢复之后再重新回到工作岗位上继续赚钱。

适合人群:一方面是成年人:养家负担重,生大病可能拖垮一个家庭。再者就是孩子:孩子病了,家长不可能安心工作; 不适合人群:55岁以上的中老年人,价格贵、保额低,杠杆很低,容易出现保费倒挂(交的总保费超过了保障的保额)。

2、寿险

保障身故全残风险,被保人身故,受益人领取一笔赔偿金代替被保人承担家庭责任,保额就是赔偿金额,比如咱们买了300万保额,万一发生身故风险,就是赔付300万。寿险有定期寿险,和终身寿险两种。 一般年轻人,在事业的打拼期,买定期寿险比较多,上有老下有小,保费支出预算有限,所以,买到保障至65岁或70岁的比较多。

而到了45岁往上的客户,买终身寿险就比较多了,无论什么时候身故都可以给家庭一笔钱,这个既是责任,也是爱。

我们说一下寿险适合的人群:成年人,尤其是上有老、下有小的家庭经济支柱,保额最低覆盖家庭负债,一个家庭夫妻二人定寿保额相加的算法:房贷、车贷等家庭负债+孩子教育费+父母赡养费+10年的家庭生活开支, 再者是中老年人,适合买终身寿险,做传承;再说一下不适合人群:孩子,因为他们还没有家庭经济责任。

3、意外险

意外险比较简单,保障因意外导致的身故、残疾、医疗风险,身故赔保额,残疾按照残疾等级赔10%-100%保额,意外门诊、住院费凭借发票报销。 意外来说,最严重的风险是人残而不死的情况,对家庭的打击双重非常大,不仅收入减少甚至中断,另外还会产生很多的医疗支出。当然,意外险比较便宜,一般职业,18-60周岁,300块钱左右,就能保障100万保额。

建议大家都要做好配置,可以人手一份。比如成年人,尤其是家庭经济支柱,意外身故残疾保额尽可能高;而老人、孩子,主要看意外医疗责任,报销意外门诊、住院支出。

4、医疗险

医疗险,分为百万医疗险,中端医疗险,和高端医疗险,选哪个适合自己,这个得看平时就医习惯,如果去私立医院,可以选择高端医疗; 如果去公立医院的国际部和特需部,可以选择中端医疗;如果只是去公立医院的普通部,那么百万医疗就行。

医疗花费按发票金额进行报销,普通百万医疗险只保住院,医院限制为二级及以上公立医院普通部,且有1万免赔额(社保报销后,个人自付1万,剩余责任内的保险来报),这类医疗险价格便宜、保额高,杠杆比较高,普通家庭的投保首选。如果咱们的预算充足,可以选择0免赔、拓展特需甚至私立医院的中/高端医疗,除了价格贵点之外,保障范围、增值服务、理赔体验都会相对更好些。

医疗险和意外险一样,建议除了配置医保外,人手一份医疗险,医疗险能投保上的人:比较健康的成年人,特别是孩子和老人,务必买上; 而不太好买上医疗险的人: 身体不健康,或者 年龄偏大的人。医疗险对健康要求高,过不了健康告知,可以购买一份当地的惠民保产品,虽保障范围有限,但是对体况的要求低、价格也很便宜,有保障心里更有底。

以上是大家买保险的时候,最先会考虑买上的四大基础险种,四大保障型不冲突,相互补充,咱们的预算充足情况下,建议配置齐全。若预算不足,可按照以下顺序逐一配置:意外险、医疗险、重疾险、定期寿险。当保障型的保险配置齐全后,咱们手里还有闲余,可以考虑购买剩下的5-7类保险,用保险的安全性、和确定性、为家庭做好长期规划。接下来,我们继续分享。

5、教育年金

教育金,是为孩子未来教育提供资金支持,在孩子小的时候,我们买上教育金,等孩子大了,保险公司按合同约定给孩子支付教育金。教育金的领取时间、金额、频率全部确定,白纸黑字写入合同,孩子可在高中、大学、研究生等关键受教育阶段,每年定额领取。适合0至11岁的孩子,年龄大了,增值时间短,就没什么意义了。

6、养老年金

这个是这些年的热议话题,少子化、长寿化带来的社保养老金不足问题,大家都开始为自己准备上商业养老金,为未来养老提供资金支持,和社保养老金可叠加领取,让晚年生活更有保障。相对来说,商业养老年金的优势,我们先梳理一下: 领取时间确定:最高男性60岁、女性55岁,未来不受延迟退休影响;领取金额确定:保费投入后,领取金额写入合同,不受经济波动影响;领取频率确定:可选月领、年领,活多久、领多久,获得与生命等长的现金流。

我们也分析一下适合人群:一方面是距离退休越来越近的中老年人,再者是大概率会延迟退休的80、90后们。越提前准备,越轻松,因为养老金也是复利的,需要时间的加持。

7、增额终身寿险

这里包括增额终身寿、分红型年金、快返年金、万能账户等等,买上这类保险,实现家庭的安全稳健增值。其适合人群:不擅长投资理财、厌恶高风险、希望手里的钱持续保值增值的人。

以上就是保险的7个险种,咱们充分了解各个险种解决什么问题,这样才能应对自己的需求,做合适的筛选,给家庭最合适的保障。

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

三、选择最适合自己的产品

那最后,梳理出自己的需求,想法,和风险缺口后,也了解了各个险种的情况。到底应该选择什么样的产品最适合自己和家庭呢?

我们以重疾险为例吧,这样更直观一些,确认了保额买多少后,我们还要进一步做确认:

1、重疾的种类怎么选? 重疾险有3代产品,

第一代,重疾单次赔,比如:平安福等,

第二代,重疾多次赔,分组

第三代,重疾多次赔,不分组。

解释一下分组和不分组, 比如:多肢体缺失和重度烧伤,都属于重疾的赔付范围, 如果是分组重疾险,把这2个责任分在一组,第一次是多肢体缺失理赔了,下次是重度烧伤就不赔; 但是,不分组多次的,就都可以赔。

所以,我建议选第三代的重疾产品,会比较好。随着我们这代人的平均寿命的逐年增加,和医疗水平的不断提升。重疾多次赔付的概率越来越大。当然,这个是根据每个人自己的想法来的,最适合的就是最好的。

2、对于保险公司有没有要求? 要耳熟能详的“大公司”? 还是产品责任好,条款对我们利益最大化,然后费率性价比高,不是那么的在意品牌?当然,保司都是比较安全的,根据《保险法》第92条,实际上有明确说明。这个也是一样的,在这个过程中,如果是从业者协助分析,就要做到无我的状态,协助客户买对真正适合的产品。

3、咱们把险种,保障情况,和保额定好后,再结合自己的家庭预算,做具体的产品筛选。 这样可选的各个产品,就缩小到很小的范围了。需要再次强调的是,咱们在购买保险时要量力而行,不要过度购买保险,以免造成经济负担。根据自己的经济实力和保险需求,合理选择保险产品。

4、咱们一定要注意保险合同:购买保险前要仔细阅读保险合同,了解保险条款、责任免除、理赔流程等细节,避免购买到不符合自己需求的保险产品。这个是非常非常重要的重点。

5、买好保险以后,咱们要定期审视保险需求:个人和家庭的保险需求会随着时间和生活阶段的变化而变化,需要定期审视和调整保险保额和保险种类。

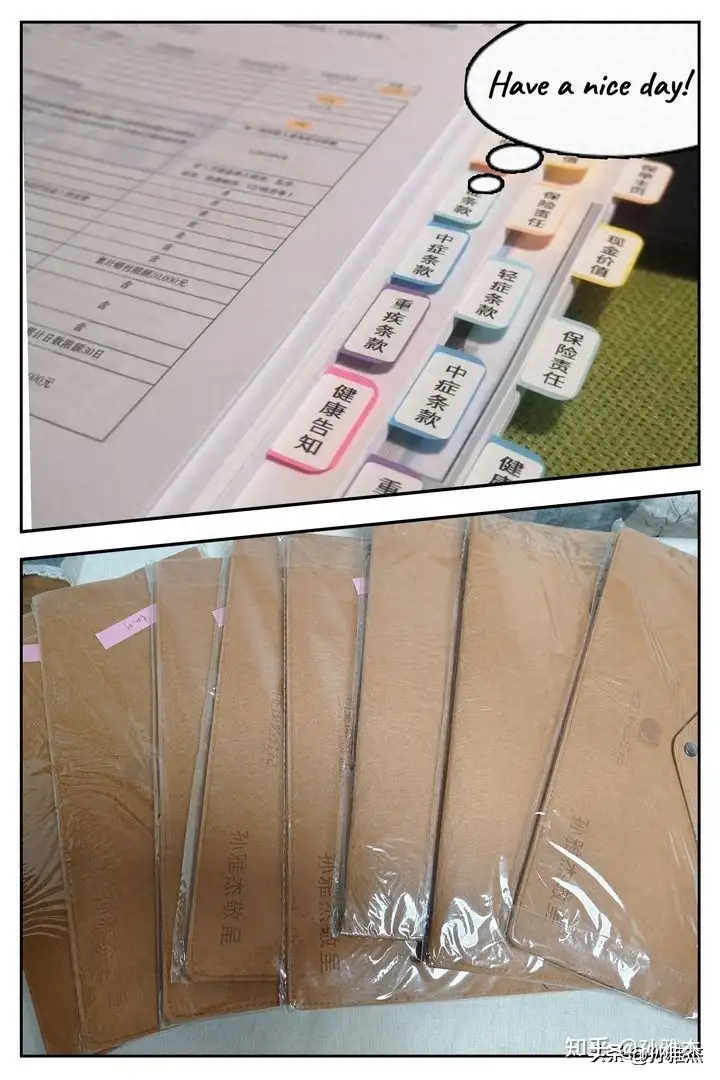

所以,我的保险经纪人工作是做的非常细致的,比如,给大家投保后,一定要做保单整理,认认真真的做好服务:

我也保持着终身学习,不断的提升自己的专业能力,为每一位信任我和找我投保的客户服务。我励志还原保险本该有的样子,认真,严谨,负责,对得起每一个信任我的客户。

分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

延伸阅读:

怎么成为一名保险经纪人:

1、明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、怎么加入和做好明亚保险经纪人?入职哪家保险经纪公司适合自己?

5、为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

12、做好保险经纪人需要哪些品质?现在做保险经纪人还是好时机吗?

13、想到明亚全职或兼职做保险经纪人?可以看看这篇文章做参考

14、一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

15、写给天使客户们的一封感谢信,一个资深保险经纪人的内心表达

恒成团队体系:

2、保险经纪人日常工作内容分享之:周二下午恒成团队周例会

3、保险经纪人日常工作内容分享之:恒成体系周五新人陪跑营

4、保险经纪人日常工作内容分享之:每月一期团队体系21天特训营

储蓄险怎么买才能避坑:

2、养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

4、增额终身寿险怎么买比较适合自己?我们来详细梳理给予投保建议

5、增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

6、增额终身寿险为什么这么多人在买?我们来清清楚楚分析一下你该不该选择?

8、储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

11、光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

12、平安智能星终身寿险(万能型)怎么样?我们来详细剖析一下。

高端医疗怎么选择:

4、新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

5、高端医疗险怎么配置?如何选择一款最合适自己的高端医疗保险?

保险怎么买最适合:

4、小孩子的保险怎么买最实用?结合投保案例分享给予最实在的投保建议

5、20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

7、如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

8、买保险从什么渠道买比较好?怎么找到既专业又靠谱的保险服务人员?

12、钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

提供保险服务:

1、保险经纪人投保前给客户什么服务?分享一下我给客户是怎么做保单服务的。

2、保险经纪人如何给客户做保单整理?分享一下保单整理的详细内容

企业保险怎么买:

2、团体高端医疗保险怎么买?企业应该怎么挑选最合适的团体高端医疗保险?