目录:

- 信泰锦绣传承增额终身寿险的基本情况

- 信泰锦绣传承增额终身寿险的特点,能够起到什么作用

此文章适合以下人群阅读,请对号入座!

- 关注资金安全性和流动性兼具的高净值人群

- 希望拥有灵活、确定、且终身的隐形退休金和财富定向传承的高净值人群

- 希望能给家庭提供高额保障又能灵活运用保单资产的人群

- 希望给孩子储蓄教育金且能给孩子提供终身保障的人群

闲话少说,各人细品,我们直接进入正题!

一、信泰锦绣传承增额终身寿险的基本情况

1、投保规则

投保年龄:出生满28天-80周岁

保险期间:终身

缴费期间:一次交清、3年、5年、10年(投保年龄在71周岁-80周岁只能选择一次交清)

最低保费要求:一次交清50000元起售,期缴10000元起售,并为千元的整数倍递增

投保关系:父母、配偶、子女、祖孙(满28天)、叔侄、姑侄、姨甥、兄弟、姐妹……

从投保规则上看,投保关系扩展了很多种类,可以说是全方位覆盖,包含了很多特殊情况下的投保可能,适合于各种亲属关系的人群选择。

2、保险责任

①基本保险金额

第一个保单年度的有效保险金额就是合同的基本保险金额,从第二个保单年度起,各保单年度的有效保险金额在上一年度有效保险金额的基础上递增3.6%,直至终身。

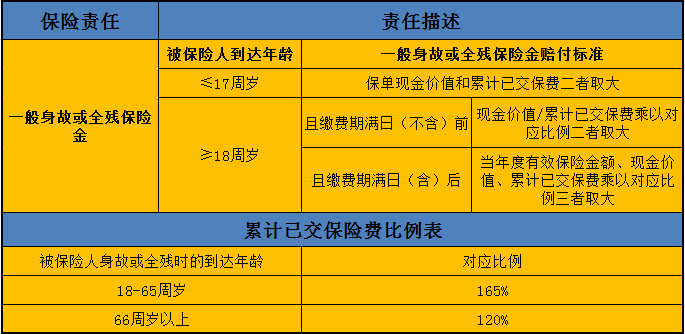

②一般身故或全残保险金

③航空意外身故或全残保险金

合同有效期内,被保险人以乘客身份乘坐合法商业运营的民航班机时,遭受意外伤害事故,并自意外伤害事故发生之日起180日内因该意外伤害事故身故或全残的,合同终止,除了按照上述约定给付一般身故或全残保险金之外,还将按合同当年度有效保险金额给付航空意外身故或全残保险金,最高不超过2000万元。

终身寿险的保险责任比较简单,主要就是身故或全残保险金,一目了然,很好理解。

二、信泰锦绣传承增额终身寿险的特点,能够起到什么作用

相信大家了解这款增额终身寿险的最终目的还是想要知道它究竟能给自己带来哪些用处,我要怎么来使用它,下面我们将一一说明,有不太明白的可以加我微信18802717361详细咨询。

1、保额每年以3.6%复利递增,业内少有

目前上面上大多数同类型产品的保额是以3.5%复利递增,信泰锦绣传承这款增额终身寿险在市场上属于领先水平。同时,这个固定比例是写进合同的,所有收益都明明白白注明在合同中,到期必须兑付,能够切实保障投资人的资金安全和保单权益不受损失。

相对市场上很多资产配置产品比如房地产、股票、基金、期货等等,增额终身寿险同样可以作为其中一种资产配置,它的收益可能没有其他种类高,但是在市场经济不景气,其他资产配置很可能本金都不能保住的情况下,它能够完完全保证你的本金安全,同时还有一定的收益。可以作为家庭资产配置的最后一道防火墙。

2、灵活性好,保证现金流

最近全国都笼罩在新冠肺炎疫情之下,很多地方尤其是湖北,封城封村已经一个多月了,企业停工,收入中断,很多人的房贷车贷信用卡都面临着还不上的情况。

虽然很多家庭都有好几套房子,算下来资产还是不少的,但是在目前这种情况下,仍然面临着很大的现金流危机。究其原因,有以下几点:

①家庭收入来源单一。普通家庭,主要靠工资生活,平时根本不敢懈怠,每天一睁眼就是一堆支出数字。

②家庭财务结构脆弱。财富以房产为主,能够保证随时产生现金流的资产占比非常少。万一风险降临,家庭财务结构不堪一击。

③家庭支出压力巨大。房贷、车贷、信用卡、其他负债、子女抚养教育、老人赡养、日常生活支出等等。中产焦虑由此而来。

或许有人说,需要用钱的时候,我可以卖房子啊!不说其他情况,就目前这种疫情下,房产交易已经停滞,连看房都不能出门,你怎么变现?即便是在正常生活情况下,房产变现周期也很长,除非你愿意大幅降价!

与房产相比起来,我们今天讲的增额终身寿险保单如何体现它的灵活性,保证现金流呢?我们是通过部分退保和保单贷款两种方式来实现的。

增额终身寿险寿险在交完保费之后现金价值基本上就可以覆盖保费了,此时即便是想退保领取现金价值,也基本上没什么损失。并且,投保人可以选择部分退保,领取对应的现金价值,剩余保额仍然可以按照约定利率进行复利增长。另外,由于其现金价值高,如果我们不想退保,又需要用钱时,我们可以采用保单贷款的方式,最高可贷现金价值的80%出来,贷款手续操作简便,速度快。按照目前行情,保单贷款年利率在4%-6%之间,各家保险公司都有区别。这些操作都可以通过手机来完成,效率高,急需钱时可以马上解决问题。

3、财富定向传承:把钱给到想给的人

可以指定保单受益人。投保时由投、被保人选择一位或者多位直系亲属作为保险金受益人,同时约定受益的比例。那么在被保险人身故之后,保单的身故保险金就会按照合同约定给到相关的受益人。

因此,这种指定的方式,身前明确了身故保险金的受益人,且受到法律保护,不涉及到遗产分配,就不会出现分配不均而引起的家庭纠纷。

比如说,有的家里儿子不争气,不孝顺,当爷爷的不想把财产给儿子,想给自己的孙子留着,就可以通过这种指定受益人的方式来传承。

增额终身寿险在孩子上学阶段部分退保领取部分现金价值可以作为教育金,在孩子结婚时可以领取作为婚嫁金,在孩子想创业需要启动资金时可以领取作为创业金,退休之后领取可以作为养老金,生病时领取可以作为医疗费用,身故之后财富可以定向传承给下一代。你想它是什么金,它就是什么金!

总而言之,增额终身寿险只是一种资产配置工具,并非适合所有人,不适合的人也没必要强行进入。有的人看了觉得收益低,那请您继续玩您的股票;有的人看了觉得保险都是骗人的,那也请您继续在风险中裸奔,我也见不着;有人看了觉得挺适合自己,那挺好。