2019年上半年,中科院公布了一份《中国养老金精算报告2019-2050》,预测养老金将在2035年耗尽,一石激起千层浪,加上某些利益相关者推波助澜,在社会上引起了不小的恐慌。

先来辟个谣。

人社部及时出来回应:“对制度理解不到位”“保证养老金按时足额发放”。

所以,社保养老金一定是有保证的,国家有宏观政策调控,不存在“耗尽”一说,不过这个问题恰恰反映了人们对养老问题的重视与担忧。

诚然,社保养老是可靠的,但它的“平均主义”属性,只能保证我们晚年的基础生活,却无法兼顾我们的生活质量。

所以,越来越多的人把目光转向了商业养老保险,希望自己尚处在年轻力壮的时候,能多一个“囤粮食”的途径,让退休后的养老生活更有质量。

那么,本文就给大家聊聊:商业养老保险怎么买最划算?

要解决“怎么买”的问题,我们首先要了解具体有什么类型的产品可供选择。

目前市场上可作“养老金”用途的商业保险,大体有三类:

- 定期年金+终身万能账户;

- 增额终身寿;

- 终身固定返还型养老年金。

下面来分别说一下:

一、定期年金+终身万能账户

这类产品最为常见,每家保司都会开发,保险公司每年的开门红也都以这个类型的产品为主。

我们缴纳保费后,通过“定期年金”分批返还进“万能账户”,投保人对万能账户里面的资金作部分领取,以达到补充养老金的目的。

“年金+万能”组合产品最大的缺陷在于:

定期年金(固定收益)部分的收益率往往极低,主要依赖于万能账户实际结算利率,但万能账户只有保底利率(1.75-3%),第一笔年金进入万能账户的时间最早也是5年后,那么到那个时候的结算利率具体会是多少,我们完全不能确定。

我对国内市场利率的走向一直是看下行的,反映到万能账户的实际结算利率也是逐年降低,所以这类产品不作主要推荐。

“万能险”较复杂,本文不展开讲,感兴趣的朋友可以回看我在2019年写过的一篇文章《平安保险的财富金瑞怎么样?一文教会你看懂》(点击可跳转)。

注:截止本文发布,平安人寿大部分万能险结算利率已降至4.35%。

二、增额终身寿险

银保监会在2019年底停止备案预定利率4.025%的年金产品,这一举措带火了增额终身寿险。

我们知道,“寿险”的最基础保险责任是“身故/全残”,但随着商业保险的发展,“寿险”的形态也越来越多。

比如,万能寿险、两全寿险都算是“寿险”的特殊形态,它的保险责任就不限于“身故/全残”了。

这个部分要讲的“增额终身寿险”也是这样,我们完全可以把它当作一个披着“寿险”外衣的终身“理财”账户,它是一个中长期的现金流管理工具。

更通俗一点说就是:增额终身寿险是我们在保险公司开设的一个资金管理账户,只不过这个资金账户是一张寿险保单而已。

那么这张寿险保单是怎样做到“补充养老金”的呢?

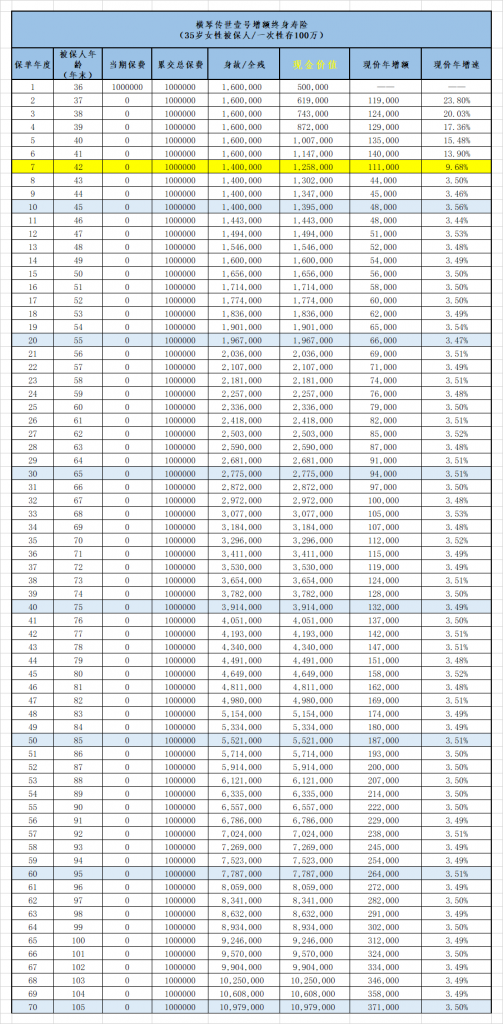

我们以35岁女性被保人、一次性存100万为例,请看下图:

“现金价值”栏显示的是我们的保单价值,相当于万能账户里的“账户价值”,而每年“现金价值”多少,是明确写进合同的,完全不受市场利率下行的影响。

我们通过主动领取保单“现金价值”来补充养老金,什么时候领、领多少是不受限制的,领取后账户里面剩余的钱依然以3.5%复利递增。

而从上表中可以看到,一次性缴费,前期收益全部兑现是在第7年后(前7年领取会损失掉前面年度的高收益),第8年开始固定利率递增(3.5%左右),也就是说,从第8年(被保人43岁)开始,这张保单就相当有灵活性了。

我们可以等到退休后再慢慢领;

也可以提前领取一部分备用金;

当然,如果家庭财务状况愈来愈好,不需要动用这笔“储备粮”,一直不领取也行;

甚至可以把保单传承给下一代掌控(第二投保人顺位)。

想想很多年后还有一个“复利”3.5%的理财账户,该是一件多么让人羡慕的事。

所以,增额终身寿险除了具备寿险应有的“精准传承”“资产隔离”和(以后可能有的)“逼债避税”等功能外,对现金价值的灵活领取,也让它有了“理财”的属性。

总结,增额终身寿险最大的优点是:终身锁利、灵活领取、以及堪比国债的安全性(《保险法》第九十二条)。

关于增额终身寿险的详细介绍,可参考本人往期文章《增额终身寿险的优点和缺点详解》(点击可跳转)

三、终身固定返还型养老年金

终身固定返还型养老年金,是最简单也最靠谱的商业保险之一,是社保养老金的延伸。

为什么说它简单又靠谱呢?

前缀词“固定返还”这几个字就可以做出解释。

我们按计划投入保费,选定开始领取养老金的年龄后:

- 每年或每月领取多少?

- 可连续领取多少年?

- 领取后账户里面还要多少钱?

- 如果中途退保的话能拿到多少?

- 等我们死后又可以留下多少身故金给收益人?

- ……

所有这一切,在我们投保前都可以知道得清清楚楚。

没有分红险那么多不确定,没有万能险的演示收益来粉饰太平,也不像增额终身寿险那般灵活。

平平淡淡简单纯粹,让“囤粮食”计划稳定且确定。

如此一来推荐产品也就简单了许多。

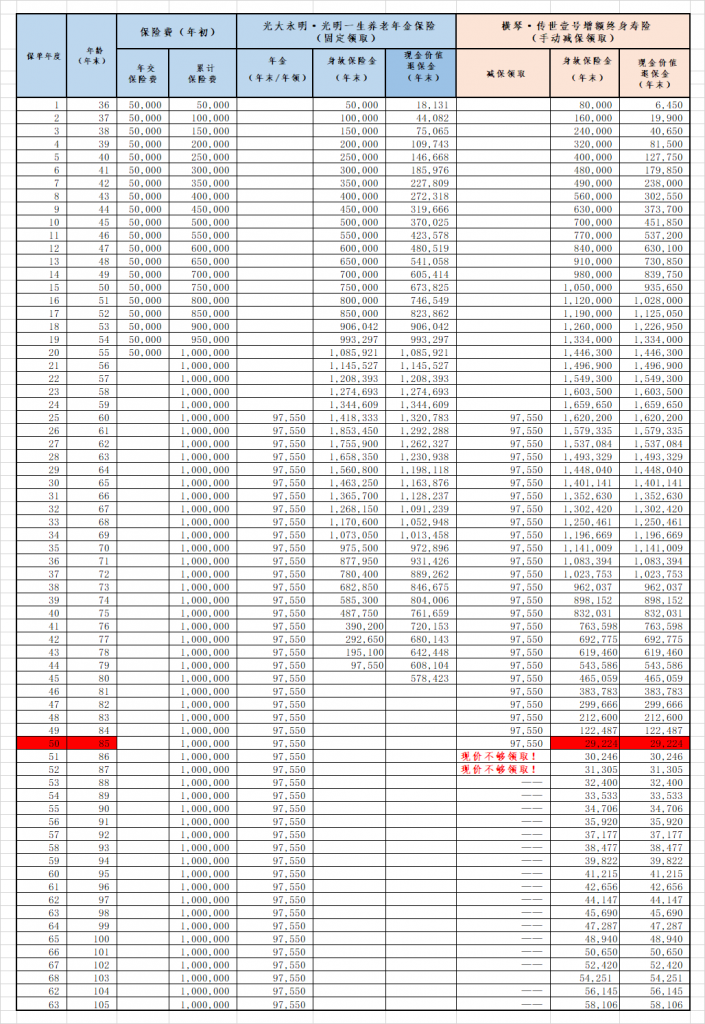

我们以35岁男性被保人、每年存5万/存20年、计划60岁退休后开始领取为例,请看下图:

终身固定返还型年金的保险责任非常简单,如上图:

35岁~54岁20年间每年存5万,60岁退休后开始领取:

- 1.年领97550元(或月领8292元),活多久领多久(见上表第⑤栏);

- 2.若被保人在领取日前身故,返还已交保费与现金价值取大者;若被保人在开始领取后20年以内身故,一次性把“这20年一共该领取的养老金总和——已经领取的养老金总和”赔付给保单受益人,也就是说可保证领取20年(见上表第⑥栏);

- 3.若中途退保,则赔付保单现金价值(见上表第⑦栏)。

从上表中可以看到:从第45个保单年度(被保人80岁)开始,身故就没有赔付了;

从第46个保单年度开始,退保也不会再有钱拿。

如此设计,把更多的利益留给了“生前领取”,淡化了“身后传承”,而保单现金价值自始至终都不太高,更具有“养老金”属性——长期确定且稳定地对抗“长寿风险”。

那么增额终身寿险和养老年金险,哪个险种更适合用来补充养老金呢?

四、增额终身寿险 vs 终身固返型养老年金保险

我们还是以35岁男性被保人为例,年存5万,20年存,计划60岁退休后开始领取。

分别选一款终身养老年金和一款增额终身寿险来对比一下:

“光明一生”是纯养老年金保险,60岁起年领97550元(或月领8292元),活多久领多久,保证至少可领取20年。

保单几乎没有灵活性,领取20年后保单现金价值降为0,继续生存,可领取终身,但不能再退保了,而且也不再有身故金了。

高领取额、低灵活性,只要被保人活着,便可领取源源不断的现金流,领多少、什么时候领,都被安排地明明白白。

“传世壹号”也可用作养老金规划,投保人从60岁开始,主动减保取现,每年领取97550元,可以达到和“光明一生”同样的效果。

但最多只能领到被保人85岁,85岁后保单现金价值只剩29224元,已经不够下一年足额领取了。

这笔钱可以接着全部领出来,或者继续放在账户里面复利滚存,最后当作身故金留给受益人,都行。

所以,增额终身寿险通过对保单现金价值灵活减保,也可用作养老金规划,但其收益却并不一定高过养老年金保险。

对比“光明一生”和“传世壹号”,如果仅仅用作养老金,选择哪款,与被保人预期寿命有关,85岁是一个分水岭。

如果被保人没有活过85岁,或在85岁前将保单退保,“传世壹号”在收益性方面优势更大,更不用说其高灵活性,以及在资产传承方面不可替代的功能;

如果被保人更高寿,则“光明一生”明显后劲更足,能比“传世壹号”带来更多更持久稳定的现金流。

当然,“光明一生”除了能更有效地对抗长寿风险以外,其产品设计方面(低灵活性、后期无现金价值不能退保),也比高灵活性的增额终身寿更适合用作养老。

五、简单总结

养老金储备是刚需,无论通过哪种方式,尽早筹划肯定是必要的,因其涉及到未来多年的财务规划,要考虑到方方面面的因素。

有些人更适合买增额终身寿,有些人适合纯养老年金,有些人擅长其它理财……

也有些人觉得船到桥头自然直,得过且过未尝不可。

没有绝对对错之分,适合每个人的方式不一样而已。

以上

如果您正在考虑用商业保险来解决“养老”问题,想进一步了解增额终身寿险与年金险的区别,想知道哪款产品更适合您,请私信笔者。

作者手机号/微信号:15071465710(长按复制/微信同号)