摘要: 45岁的女人买哪种年金险最合适? 我们分别从养老,和纯理财角度分析,再从保障型保险角度也分析一下45岁女性该如果投保。

1、适合作养老的年金对比评测

2、做纯投资理财类的

3、另外再说说保障型的保险

一、适合作养老的年金对比评测

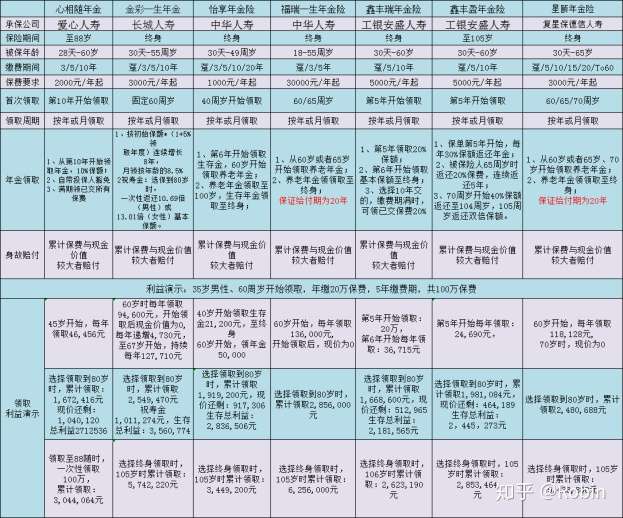

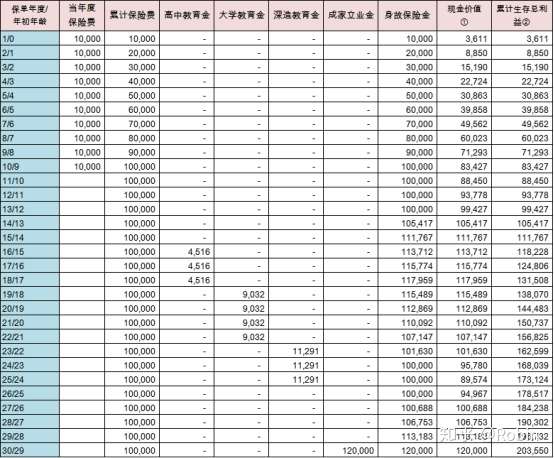

如果是买来做养老金用,那选择纯养老的保险是最合适的。 由于中华人寿的福瑞一生年金险,期缴最高只能5年交,为了方便横向对比,我们以20万/年交,5年交,总保费100万做测算:

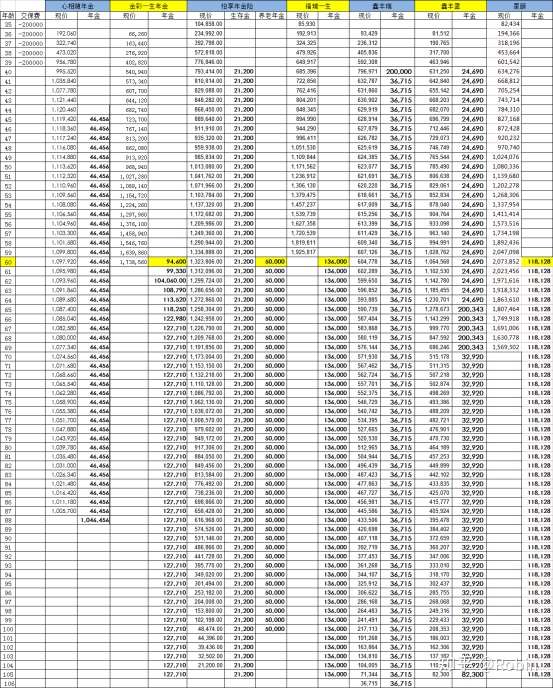

接下来我们看看具体的年金领取和现价情况:

这7款产品的形态,长城人寿的金彩一生年金险和 中华人寿的福瑞一生年金险,还有复星保德信的星颐年金险,是比较相似的,都是60岁之后开始领取的,因为存放的时间长,所以相对来说领取的是最多的。

中华人寿的怡享年金险和爱心人寿的心相随年金险,是从40和45岁开始领取,这两款产品的形态比较类似,因为领取的早,所以领取的适中。

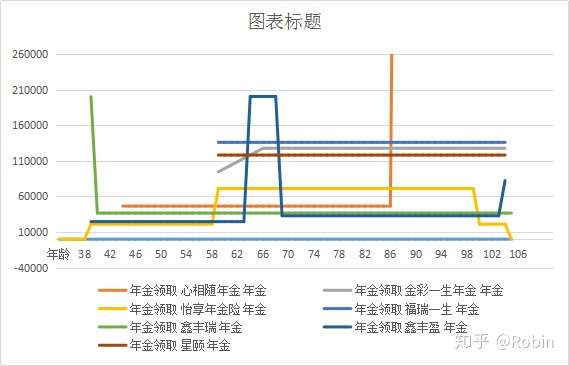

工银安盛人寿的鑫丰瑞年金险和工银安盛人寿的鑫丰盈年金险,都是从第5年就开始快速领取, 所以相对来说,总累计领取的也是最少的。

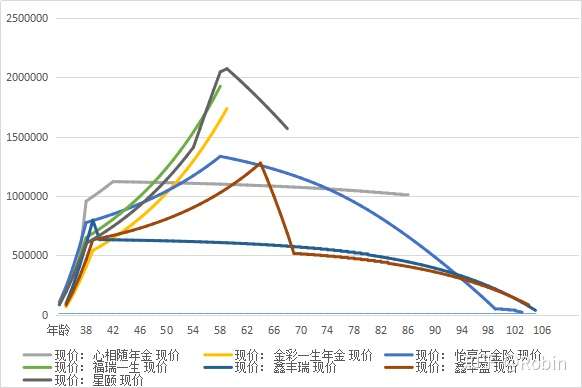

那到底应该如果选择合适自己的养老险呢?我们先来看一下现价图和养老金领取图:

金彩一生、福瑞一生、星颐这三款虽然从领取后现价为0, 但是50-60岁之间现价也是最高的,非常适合非固定收入、或者不定期需要资金周转的中小企业主人群。从领取年金的利益来说,福瑞一生>金彩一生>星颐。

鑫丰瑞和鑫丰盈年,领取的比较早,所以总体的领取利益会低很多,但是后期一直有现价,有一定的传承属性。鑫丰瑞在第5年的时候,返还的钱比较多,鑫丰盈在60岁左右3年给的比较多,这个根据自己的需要做选择。

心相随是这几款产品里面现价和领取都居中的产品,适合给孩子投保,10年后开始领取,从教育金至养老金,然后88岁一次性领取100万。这个规划充分体现了父母的爱。怡享年金险跟心相随类似,但是后面可以一直领取至终身,而且现价也是持续终身的,这个就能有更多的选择。

在预定利率4.025%的产品陆续下线的情况下,这7款是2020年6月,年金类产品确定收益最高的一批代表。高预定利率时代可能一去不返。所以我整理了这几款产品,供大家投保时区别选择。在我看来,这几款产品本身不存在绝对的优劣,仅适合我们自身不同的需求,合适的就是最好的。希望更高水平的养老金返还,选择纯养老金类型,如果未来有其他打算,可以适当降低养老金领取水平,兼顾现金价值积累。

二、做纯投资理财类的:

如果没有什么明确目的,就是有一笔钱,想放在一个安全的地方,收益比银行要高一点,那推荐增额终身寿:

横琴人寿的传世壹号、中意人寿的永续我爱、信泰人寿如意尊、君康人寿的金生金世、百年人寿的鑫越人生、同方全球传世尊享,六款增额终身寿险的对比:

这六款产品的形态特别相似,为了便于比较,我们统一设定父母30岁,为0岁男孩投保,都按照年交20万,5年交,共交保费100万。

若给孩子买了之后,后面没有具体目标,到了父母自己退休的年龄,想做为父母自己的养老规划,横琴人寿的传世壹号、信泰人寿的如意尊、和百年人寿的鑫越人生是优势相对比较大的。

若作为孩子的教育金使用或者做传承规划,则可以考虑横琴人寿的传世壹号、信泰人寿的如意尊和君康人寿的金生金世产品,减保领取之后,后续现价提升快。不减保的情况下,相比于其他几个产品,时间越长现价越高。

若看中拉长缴费期,减轻缴费压力,且有对接信托的想法,则可以考传世荣耀;若需带有投保带豁免保费功能且千万保额以下免体检,那永续我爱是不错的选择。

若没有太多的想法,只是纯粹的做一个3.5%终身复利的投资,那么君康人寿的金生金世、中意人寿的永续我爱是不错的选择,因为趸交都是第二年就能回现价。出现一些变故时,可以无损失的及时应对。

大家根据需求选择适合我们的产品,合适的就是最好的。如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以私信我随时咨询。谢谢

三、另外再说说保障型的保险:

1、45岁女性可能面临的疾病风险

女性朋友在过了45岁之后,体内雌激素水平降低,很容易患上各种妇科疾病,如果不及时治疗很有可能发展为重大疾病,常见的有宫颈癌、子宫癌、乳腺癌等等。

2、45岁女性买保险的尴尬之处

(1)保费昂贵:在文章开头我们有提到,45岁女性买重疾险保费十分昂贵,昂贵到什么地步呢,这里拿目前热销的国寿福庆典版保障计划为例,在同样的试算前提(主险附加险保额20万,分29年交),25岁女性买保费是3642元/年,而45岁女性则要8996元/年。

(2)健康问题:45岁女性多多少少存在一些小病小痛,在投保健康险时,需要进行健康告知,不符合要求的很有可能会被拒保。

所以说45岁女性买保险,不仅保费昂贵,能不能买也是一个较大的问题。

3、给45岁女性的投保建议

(1)重点考虑女性防癌险。防癌险的健康告知没有重疾和医疗那么严苛,投保门槛相对较低,且能对常见的女性癌症进行保障,比较适合这个年龄段的女性群体,保费也没有重疾险那么昂贵,一般可以被接受。

(2)考虑线上线下保险搭配购买。在健康状态良好的前提下,45岁女性可以购买线下保险并附加一款好的医疗险,选择比较低的重疾保额,再搭配目前主流的一些线上重疾险,补充保额。这样不仅能获得较好的医疗保障,还可以一定程度的减轻保费压力。

(3)寿险和意外险。如果45岁女性如果是家庭主要经济来源,还需要考虑配置好寿险产品,以防突发事故给家庭经济带来重大冲击;如果45岁女性经常开车或者外出办事,可以考虑配置一份短期意外险。更多投保细节问题,随时私信我沟通。我会知无不言言无不尽的,谢谢