摘要:中荷金生有约养老金保险,年金领取高、现金价值低,是典型的纯养老型产品。通过后期加保的操作,实际收益率可以超过4.025,经测算选择10年缴费周期,加保2-4次收益区间最高。

不久前,中荷推出一款养老年金保险,名叫金生有约。这款产品凭借20年保证领取的设定,以较低现金价值,换取高养老金领取。生存至高年龄段,领取年复利收益超过3.5的市场定价利率上限。从养老角度来说,相比当下大热的增额寿险,一是可以终身领取,二是养老金给付水平相对较高,非常适合以养老为主要需求的消费者。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

但我经历过招商信诺人生A、复星星享福、君康颐养一生等,去年停售的4.025明星年金产品。这两点现在看是优势,但相比去年的产品并不足以吸引我。直中荷为了给这款产品加码,推出了一项加保政策,这个操作直接让中荷金生有约养老金,有了超越4.025年金收益的资本。

这一点在目前的养老险市场现状下,很值得一写。

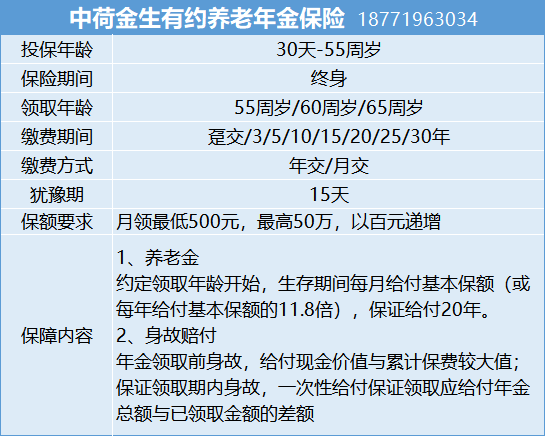

一、中荷·金有约养老年金保险内容介绍

在讨论前,我们先了解下金生有约的内容:

中荷金生有约的形态是典型的保证续保型纯养老金,我评价这种产品是“孤注一掷做养老”。这类产品有一个非常明显的特点,即保证领取期满了以后,是没有身故金赔付的,也鲜有现金价值,没有所谓的财富传承功能。这类产品的主要目的,是保证领取人的生前现金流,从养老这件事本身来说,就是不考虑身后问题的。

正是因为牺牲了身故赔付金,所以这类产品在一定领取年份以后,可以做到实际收益超出定价利率的情况。但是早亡情况下,可能出现已领取金额比总保费还少的情况,为了避免消费者出现这种“亏本”心理,才设置一个保证领取年限,保证最低收益水平。

金生有约领取默认按月领取,更贴近实际成活成本支出情况。可以年交,也可以月交,最长的缴费期限可以选择到30年,缴费年限上对于想提前规划养老金的年轻群体来讲,非常友好。

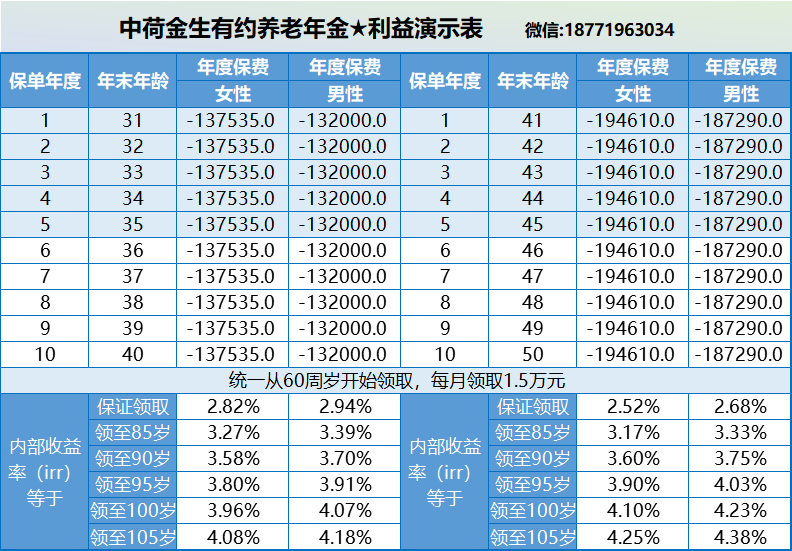

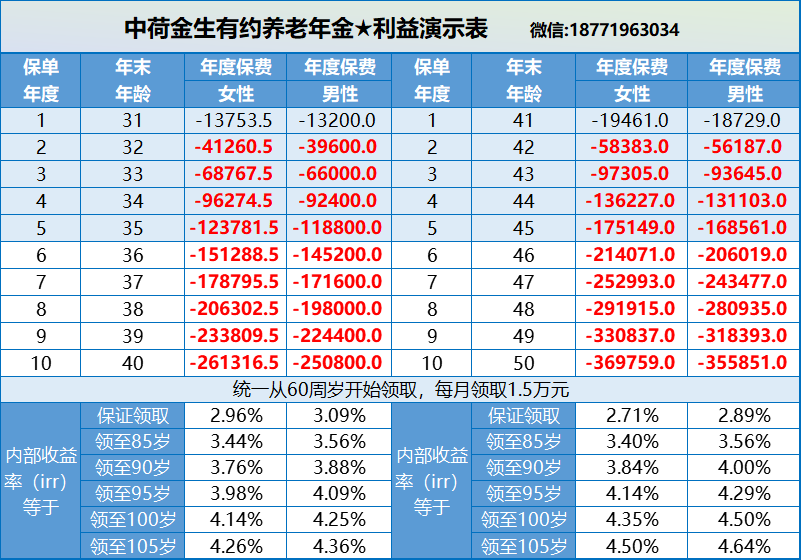

保证领取期满后,随着领取年限的增长,收益水平会逐渐升高。方便看出加保和未加保情况下的区别,我们以10年缴费为例,选取了30和40两个年龄,在月领1.5万(简化为年领18万)的情况下,先看下男/女性领取至不同领取年限下的收益水平(统一60岁开始领取):

金生有约有一个有趣的现象:虽然随着生存年限的增长,保单收益水平会提升。但高龄段投保的保单,收益提升更明显,反而在后期超过年轻投保人。例如30岁女性,领取至80岁时实际收益只有2.82%,领取至100周岁时,提升到3.96%;而40岁女性同样的情形下,从2.52%提升到了4.10%。

男性由于经验寿命低于女性,同样的领取额度,实际所交保费少一些,收益更高。金生有约的最低收益水平,是刚好在保证领取期满后身故,按照60岁领取,20年刚好到80周岁,这个时候的产品收益低于3%。在生存领取30年前后,金生有约可以稳定超过3.5%的收益水平。在目前市场产品供应情况下,这个收益表现本身已经非常不错。

但珠玉在前,这还不足以让我夸奖这款产品,接下来我们进入主题,讨论下后期加保带来的收益提升情况。

二、加保对金生有约的收益提升表现

关于加保,先重点说明三个重要前提:

- 须在2021年1月31日前投保保单;

- 在保单前10个周年内,且开未始领取养老金前有效,申请时间为每个保单周年日的前30天;

- 每年加保一次,每次最高可增加一倍原始保额。

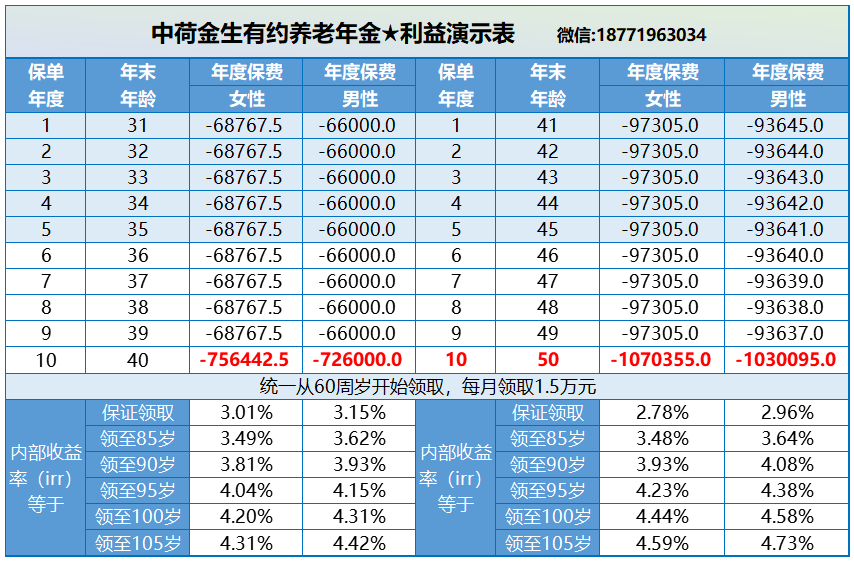

在加保一次的前提下,60岁后月领1.5万的金额不变,10年期间所交总保费的金额也不变,变化的是我们10年前后缴费金额变化。前9年所缴的保费,只有正常缴费的一半,在第十年再一次性补足10年总保费的另一半:(如图三红字所示)

其实加保并不是一个多新鲜的操作,但从上表中我们可以看到,这款产品加保的特殊之处有两点:

1、加保按照首次投保的年龄计算保费及保额;

2、加保不需要补缴期间所产生的利息,仅补足应交保费即可;

按照这样理解,相当于我们向保险公司分期先“借出”这笔保费,使用一定年限后再“无息”还回去。也就是由保险公司承担加保前这几年的保费通胀损失,越晚加保,对我们越有利。

由于有一半的保费,延迟到最后一年缴纳,这部分保费保险公司没有享受应有的投资收益。虽然累计保费金额一样,但投保人实际支付的保费成本是下降的,所以间接提高了保单的投资收益。

相比正常缴费的情况,第10年加保一次的情形下,收益是眼见有提升的。40岁女/男性,领取30年后,实际收益分别达到3.93%和4.08%,已经远超当下增额寿险的收益水平,甚至连去年停售的明星产品中也不一定能做到。

例如去年停售的复星保德信星颐(星享福),是4.025%定价产品中,同类型的高领取养老金。经实际测算40岁女/男性,同样情况下,领取至90周岁,实际内部收益只有3.71%和3.92%。

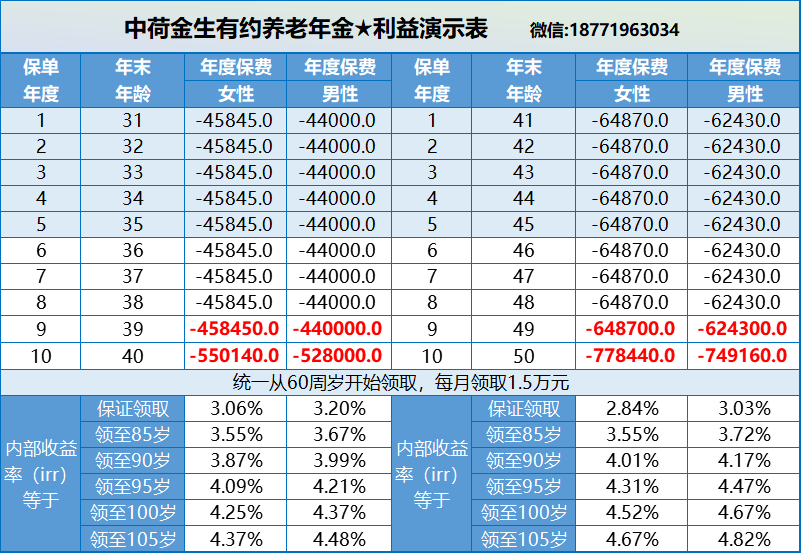

而在加保2次的情况下,在第9年和10年分别加保一倍保额(见图中红色字体),收益仍有提升空间。30岁女/男性,领取30年,实际收益达到了3.87%和3.99%;40周岁女/男性,领取30年,实际收益达到4.01%和4.17%。40岁男性,领取30年的实际收益已经超过4.025。

而去年的明星产品招商信诺A款,40岁女/女性,在领取30年至90周岁时,实际的领取收益,女性达到4.05%,男性达到了4.17%。金生有约加保2次后的实际收益,与此持平。

加保带来实际收益提升的原因,前面我们已经解释过。按照保司的加保规则,前十年内最多可以加保9倍保额,使最终领取金额达到首次投保额度的10倍。但实际我在测算的时候,发现并不是加保次数越多,收益提升越高,在加保2-3次,是收益水平可观的峰值区间,再随着加保次数的增多,收益反而会缓慢下降。

由于篇幅所限,后面3-8次的加保数据,我们不一一呈现。在达到最多9次加保次数的情况下,收益水平比加保一次的情形还略低一些。如图,按照领取30年做参考,40岁男性实际收益4.00%,女性3.84%;对应加保一次的客户,都达到了4.08%和3.93%。

加保9次的具体缴费情况及领取收益测算如下图所示:

在此结论下,对于这款产品的加保策略,有两种思路。

一是按领取结果规划,追求最低保费成本实现领取目标,适合保费充足的情况。有明确的养老领取金额,例如2万/月,可以考虑按照1万的保额先投保,在未来最迟第10年在加保1万的保额,可以在达到目标领取金额的前提下,花费最少保费成本,达到理想的收益水平;

另一种是按保费预算规划,追求先用较低的支出,通过加保实现最大领取,适合预算不充足的客户。以当下的支出水平,投保一个比较能接受的额度,在未来收入提升的情况下,逐步加保,尽量提高最后的领取水平。

小结

关于中荷金生有约养老年金保险的加保测算,我们就写到这里。去年集中停售4.025定价的年金之后,新出的年金产品受3.5定价利率的限制,领取水平明显低于之前的产品,而且定价利率的调整也不是朝夕之事,未来也难有定价利率的上调。

中荷金生有约通过未来加保的操作,降低未来的保费实际价值,间接提升产品实际收益,从而达到甚至超过4.025的收益率。在目前的市场情况下,这样的机会并不多见,如果有在考虑做养老规划,这款产品是当下为数不多的,非常值得选择的产品。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)