摘要:普通人买保险,总是要担心买错了、买贵了。大多数人都认为买保险是一件需要用很多智慧去跳过“很多坑”的事,买保险究竟有哪些坑?如何机智满分的跳过这些坑?

- 买保险应该避开哪些坑?

- 怎样选择合适的保险?

- 买完保险后还需要做什么?

一、买保险应该避开哪些坑?

保险是一种转嫁风险的金融工具,普通人想要弄清每个细节会很难。

尽管互联网上面信息越来越透明,但碎片化信息太多,很多人根本没有时间和精力深入研究。今天我们就来聊一下,买保险应该避开哪些坑?

1)、先给孩子买“寿险”

很多父母在孩子出生后都会考虑到给孩子买保险,但往往在对保险缺乏基础认识的时候,会买到寿险为主险附加提前给付重大疾病保险的产品。以为是一张保单什么都保,其实是花了两份保障的钱只能得其一的保险产品组合。“共享保额”,这是很多组合产品都存在的问题。

2)、买了“收益很高”的年金险

保险虽然是风险保障工具,但是很多人也将它认定为是一种理财工具,很多年金险产品正好符合了人们的需求。但是当初买了高达5.6%的年金险,怎么最后结算就是不对了呢。这其实是年金类保险的另一个坑。投保时的收益是演示利率,但实际到手的利率还是要依据保险公司的盈利能力。

3)、健康告知如实填写

体检的时候难免会有这样那样的小问题,能不能通过健康告知摸不准,问业务员得到的答复是:“没事儿,只要没住院,健康告知随便填,过了两年一定赔,因为有两年不可抗辩条款”,看都不看直接就选“否”投保了,投保后出险了,保险公司说“带病投保,拒赔”,傻眼了!当初业务员说没问题的,怎么到理赔的时候就出问题了呢?

不可抗辩条款里说“自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”但很明显,不能解除合同没说明一定能理赔,这完全是两个概念,所以健康告知不能随便填,相反,未如实告知内容的严重程度,会直接关系到是否可以理赔。

4)、过度追求大公司、大品牌

买保险不要过度追求大公司、大品牌,买保险不是买衣服,大品牌的保险公司,产品未必优质,首先,保险产品要适合自己才是最好的;其次,理赔跟公司大小没关系,保险公司都是按合同来赔款的。

5)、轻信“套餐险”

“套餐险”看似包含了所有需要的险种,花一份钱就能享受所有的保障,一张保单保全部,方便又划算。看似全面,其实保障不全,一些轻症的缺失会让人失去理赔资格,价格比各险种分别购买要贵得多,买保险千万不能图方便,也不能懒。

6)、千万看清保险合同

经常有人说:“我被保险公司拒赔了,保险行业真的太坑了!”

保险合同太复杂,我手动帮你划重点: 保险责任、责任免除、现金价值、犹豫期、等待期、宽限期、中止期,这些是合同里的重点,都要确保清楚明白,不会就自己多下功夫去学,或者找专业人士咨询,看清再买,就不会出问题了。

除了这些常见的坑,还有包括跟风投保、人情单、盲目按照年收入的10%投保等,这些一不小心就会跳进去的“坑”,一定要多注意。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

二、怎样选择合适的保险?

那我们该如何避免买错保险,买贵保险,怎样选择合适的保险?

1)、不要重产品轻需求

现在互联网保险推陈出新的频次越来越快,产品越来越多且趋同,很多人在买保险前都迫切的想要买到一款最划算的,却往往忽略了自身的需求。

就好比去医院看病,不先说清楚自己的病症是什么,却直接让医生给自己开一个最便宜的药方,医生能对症下药吗?我们应该从需求角度出发,好产品很重要,符合需求且适合自己的产品更重要。

2)、保险配置有先后

保险作为一种风险转移工具,在意识到风险存在的时候,最容易激发我们购买保险的意愿。比如,年迈多病的父母和抵抗力差的孩童,都是我们想要重点保护的对象,而对正处于壮年的自己却往往存在侥幸心理。

很多人选择优先为父母和孩子购买保险,非常符合人之常情。但从经济学上面来说,对大多数家庭而言,父母和孩童都是家庭的负债,为家庭带来源源不断现金流的,是在中间起到支柱作用的小两口。

因此,在为整个家庭配置保险时,一定要先把重心放在赚钱的经济支柱上面。当然,如果预算充足,能一次性为所有的家庭成员上全保障当然是再好不过。

3)、注意健康告知

健康告知满足与否,直接会影响后续能否顺利拿到理赔保险金。然而,在实际操作过程中,某些以成单为目的的代理人往往会忽略甚至刻意隐瞒投保人的既往病史,导致投保人带病投保结果不幸出险却以骗保被拒赔。

因此,在购买时一定要主动如实告知,并提供与健康告知问询事项相关的病例及检查报告,如果不太清楚自身是否符合购买资格,加上健康告知中常见的疾病问询事项很容易就被忽略(如甲状腺结节、乳腺结节、血液检查结果异常等),所以,若有体检报告、检查单等资料,最好可以提供给保险顾问做参考。

4)、注意保障内容

买保险并不是一定要追求大而全,很多人想要一张涵盖意外、重疾、医疗、寿险等保障内容的保单,最后发现往往比别人支付双倍的价格,却只拥有对方一半的保障额度。

买保险应该是专险专用,在发挥各自保障功能的同时,以较低的价格撬动更高的保额,最大程度的发挥保险的杠杆作用。

附:各险种注意事项

意外险,是否次日零时生效,是否有免赔额,是否保猝死,是否保电动车出行,是否能够指定受益人等等。

重疾险,是否包含所有常见高发疾病,是否含轻症及轻症豁免,是否能附加投保人豁免,多次赔付的重疾险疾病是否分组、如何分组等等。

医疗险,是否有免赔额,是否报销自费药,是否提供医疗垫付服务等等。

寿险,是否区分吸烟非吸烟费率,是否包含全残保障责任等等。

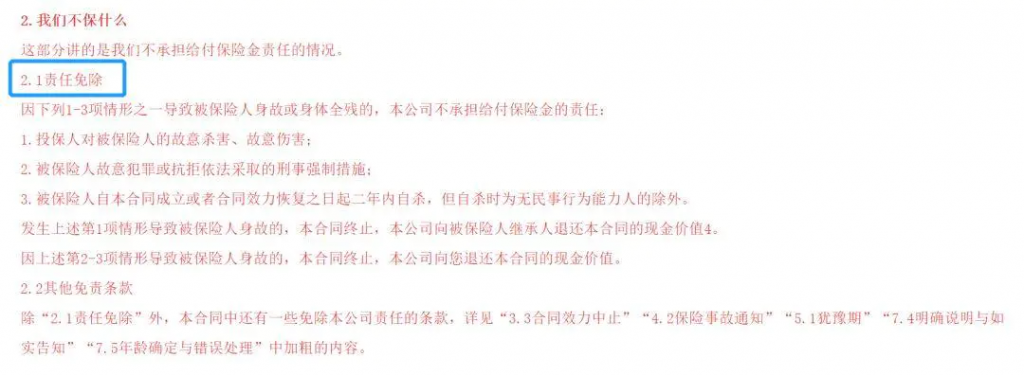

5)、注意免责条款

所谓免责条款,是指保险公司通过条款方式规定,在一些情况下可以免除其赔偿责任。以大麦定期寿险为例,其免责条款包括“投保人对被保险人的故意杀害、故意伤害”等3条。

这也意味着,在保单免责条款所述情况下,保险人不予理赔,所以投保人在签订保险合同时一定要看清上面的免责条款。

6)、找专业的人做专业的事

保险是一个需要懂精算、懂金融、懂医学、懂法律的综合学科,只听身边人的片面之词,往往会导致买错、买亏、买不全、不能理赔等结果,一定要找专业的保险顾问进行咨询。

最后温馨提醒大家:减少人情保单、不跟风投保,人情保单是很多人都过不去的一道坎,但很多错误保单都是人情保单,学会拒绝是买保险的必修课。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

三、买完保险后还需要做什么?

保险投保好之后,需要整理,很多时候,险种和保额不一定一次配的完整,需要循序渐进、慢慢补齐。那买完保险后具体需要做什么?

1)整理保单,告知家人

现在很多人通过互联网购买的保险产品,通常只有电子保单,虽然与纸质保单具有同样的法律效力,并不影响理赔,但往往买的比较分散,如果不统一管理,很容易忽略续保,甚至发生保险事故后来不及理赔。

另外,投保后一定要及时告知家人都买了什么保险,包含保险公司、保单号、理赔方式等基础信息,最好是能够整理一个完整的保单文档,发给家人备份,以备不时之需。

友情提醒:

a、将所有保单全部打印出来,全部放到一个专用的文件夹里面,会更加方便实用。

b、所有的保险产品最好全部通过一个平台购买,方便进行续费管理和理赔申请。

2)、定期进行保单检视

随着家庭结构、家庭收入、家庭负债等变化,需要及时调整家庭保单结构,而且,一年期意外险和医疗险的更新也是非常频繁的,有可能存在产品下架、或因发生理赔无法继续续保等各种情况。因此,定期进行保单检视是很重要的一环。

3)、理赔注意事项

购买保险是为了能够在出险时获得相应的赔偿,减少自身的损失与经济负担。但是,由于对理赔流程的不熟悉,导致理赔款项迟迟无法到账延误治疗,甚至因操作不当导致无法理赔的情况也时有发生。

因此,理赔是消费者应当重点关注的一项。在出险后,应第一时间联系我们经纪人或者通过拨打保险公司电话,向保险公司报案。要及时向保险公司咨询理赔申请需要的资料、是不是定点医院、其他需要注意的事项等问题。

随着互联网的普及,现在很多保险公司和保险经纪平台提供在线理赔申请,指尖操作,理赔款即可轻松到账。如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)