之前写过“年金保险”的相关文章,关注度还不错,今天来聊一下“专项教育金保险”。

何谓“教育金保险”,其实是我们根据用途来主观定义的。

一款保险产品,用来补充养老就叫“养老保险”,用作教育金支出就叫“教育金保险”。

名字不一样,但本质上都属于商业保险的一种:年金险。

“教育”和“养老”一样,都是刚性需求,这点毫无疑问。

我们如何筹备?方式有很多种。

本文讨论的是众多筹备方式中的一种:用商业理财保险来规划教育金。

目前市面上“理财型”保险比较多,笔者选取几类典型产品分析对比一下,主要包括 3 类:

- 万能型理财险(年金险附加万能账户)

- 分红险(以港险“友邦充裕未来3”为例)

- 专项教育年金保险(两款具体产品推荐)

一、万能型理财险适合做“教育金规划”吗?

大家对理财保险的第一印象应该就是万能险了,因为每家保险公司都在推荐。

万能险一般从5年开始“返钱”,返的钱不领取,进入万能账户“复利生息”。

万能账户收益率分为高、中、低三档,其中只有低档收益可以保证,实际利率以当月结算利率为准。

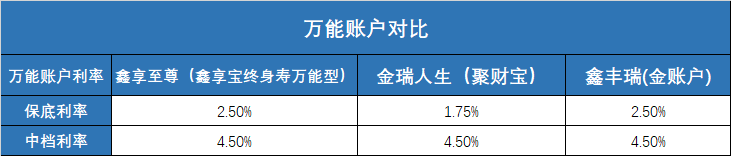

国寿鑫享至尊、平安金瑞人生、工银安盛鑫丰瑞等,都属于这类产品,我们就以这三款产品为例对比分析。

三款产品万能账户保底利率和中档利率如下图:

高档利率没有参考价值,现行结算利率也不需要太过关注,因为返还年金进入万能账户最早时间也是5年后,而影响万能账户结算利率的因素实在太多(具体可参考保司官网连续几年公布的结算利率)。

我们考虑保底利率(悲观预期收益)和中档收益(预期收益)即可。

那么这类产品到底怎么样呢?

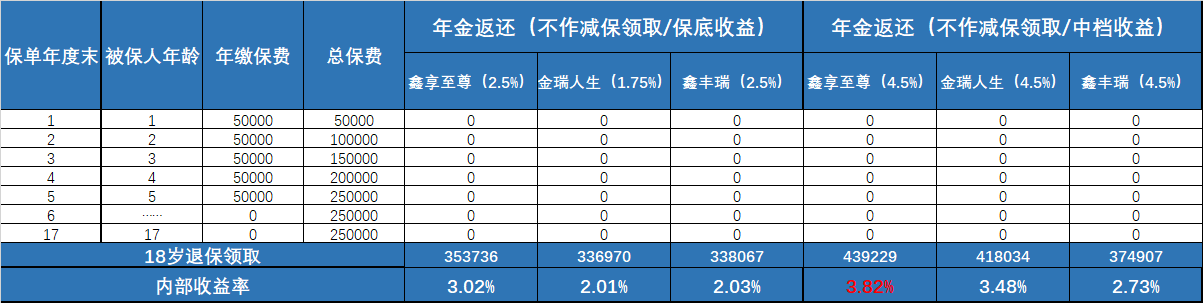

为了直观表现:我们以0岁男性被保人,年缴5万5年缴,我们假设返还的钱不领取,全部进入万能账户复利滚存,至18岁上大学开始领取时,看下具体“收益”如何。

- 保底利率:内部收益率分别为3.02%/2.01%/2.03%。

- 中档利率:内部收益率分别为3.82%/3.48%/3.21%。

何谓“内部收益率”,我们可以简单粗暴地理解成“年化复利”。

在返还年金全都不领取的情况下,按照“中档利率”演示,内部收益率最高为3.82%。

但我们要知道,中档收益是无法保证的,意思是即使这个3.82%的年化复利,也很可能只是画饼,我们按照中档利率4.5%计算演示,含水分的可能性都比较大。

为了验证一下实际的收益率,笔者特意去以上三家保司的官网,分别查了一下这几年万能账户的实际收益率。

上市时间超过1年的万能账户,结算利率比较靠谱的数据分别为:

- 平安(多数万能账户结算利率维持在4.5%及以上);

- 工银安盛(多数万能账户结算利率在维持4.5%及以上);

- 国寿(多数万能账户结算利率维持在3.7%及以上)。

所以,上表中“国寿鑫享至尊”用4.5%的结算利率来演示,大概率也是难以达成预期的,即便有些产品目前的实际结算利率能达到 5%,但在整体利率下行的趋势下,运营再好的保险公司都不可能持续十几年的高利率。

所以,即使用中档利率来演示,其内部收益率也不是太高,而在整个教育金规划的十几二十年内,我并不认为保险公司可以持续给到投保人”中档收益”,(参考:中国人寿万能险结算利率),所以,这个不太高的收益率,保险公司大概率也没办法给到。

而教育金规划只能算是一个中短期财务规划,万能险的优势并不能体现出来。

因此,我不推荐用万能险来规划教育金,万能险更适合规划养老金,或搭配终身寿险,用作“精准传承“等其他用途。

二、分红险规划教育金怎么样?

首先阐明一下观点:由于监管原因,现阶段大陆的分红型保险,个人都不建议。

这部分我们主要讨论的是香港分红险,不考虑港险的朋友可以直接跳过此部分。

港险较于大陆保险最大优势在于“分红”,这点众所周知。

香港作为金融自由港,投资项目遍布全球,无论是外部投资环境,还是内部投资能力,大陆险企起码在现阶段是难以望其项背的。加之香港保险监管局对“分红险”相对成熟的监管力度,香港分红险一直都是大陆投保人眼中的香饽饽。

那么,香港分红险是否适合咱们大陆人拿来作教育金规划呢?

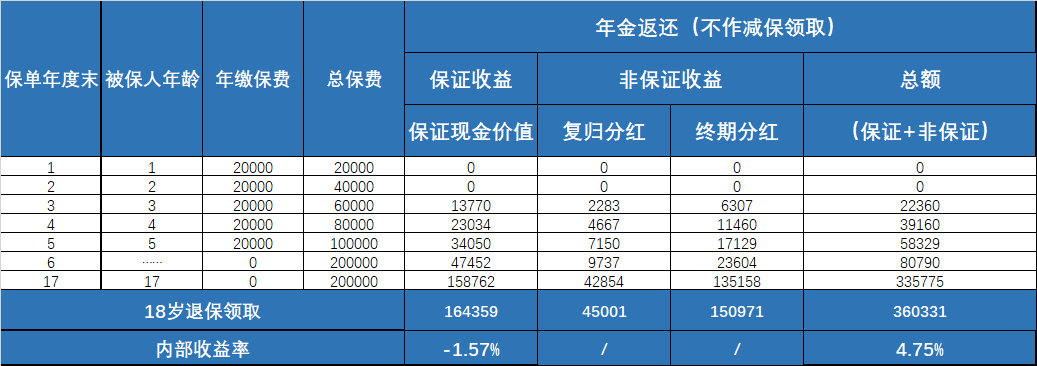

本文以“友邦充裕未来3”,0岁男性被保人,年缴2万美金10年缴为例,不提前减保领取不计提红利,至18岁上大学开始领取时,单从“收益性”角度简单分析一下,看下图:

- 注:目前香港热销分红险多为英式分红,“终期分红”不可随时提取,须得保单终结时才能取出。退保或减保取现时,红利领取金额=红利面值*变现折扣率。

- 所以,如若减保取现用作教育金,实际领取金额会略小于上图金额,相对应的内部收益率也会降低。

从图中我们可以看到,分红险和我们第一部分讲过的万能险一样,保单价值也是由两部分组成:保证部分+非保证部分。

单看“充裕未来3”的保证现金价值,计算出来的内部收益率时-1.57%(可领取部分少于总缴保费),这显然是不可能发生的小概率事情(不可能完全没有分红金)。

结合“非保证收益”,内部收益率4.75%,这当然是一个很不错的数据。

可能有人会说了:“非保证收益,那不就是“画饼”吗”。

可以这样理解,但这个饼却不是随便画的,且听我讲。

港险分红相较于大陆保险分红最大区别是:港险分红是由“红利实现率“可参考的。

近年来香港保险监管当局不断向国际先进保险监管制度靠拢。为加强监管力度,培养“公平待客”的保险行业文化,香港保监于2015年出台了“GN16”(《承保长期保险业务(类别C业务除外)》,简称《指引十六》)。

GN16的核心条款之一是要求香港所有的保险公司必须在2017年1月1日之前公布其分红产品在过去5年内的“红利实现比率”(Fulfillment Ration)。

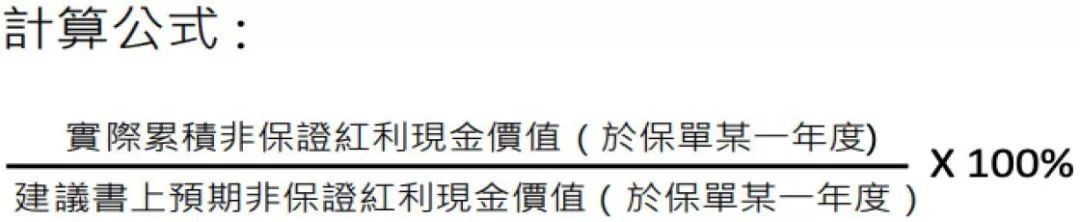

何谓“红利实现比率“?

简单讲保险产品实际分红与保单计划书上的预期分红的比率。

分红实现率所代表的,是公司实际派发红利与计划书上演示非保证红利的比值。

例如某产品在计划书上所预计派发的非保证红利为100块,而到了实际派发时只派发了50块,则红利实现率为50%(= 50/ 100)。

GN16落地后,香港所有保险公司需在其官网公布旗下分红产品在过去5年内的红利实现比率,此举加大了行业透明度,也让那个夸大营销的时代一去不复返。

笔者查询“香港友邦”官网数据,各产品的过往实现率绝大多数都是90%以上,实现率最低的“易达终身保(终身寿险)”,在2010年、2011年的实现率分别是83%、84%。

所以,保单计划书上的分红演示,还是有较强参考价值的。

但还是要着重强调一点:过往分红实现率并不能代表以后,最终分红多少,不保证!

所以,单单从“收益性”方面考虑,港险并没有宣传中的那么夸张,虽然保证收益+相对靠谱的非保证分红收益,确实要优于大陆产品。

但如果综合考虑便捷性及安全稳定性,用港险来规划中短期教育金是否合适,恐怕要见仁见智了。

港险其他需要注意的地方,本文不展开讲,感兴趣的朋友可以翻阅笔者其他文章或私信本人了解。

三、专项教育金保险哪个好?

上文说到,万能险不适合做教育金规划,分红险考虑港险。

那么兼顾投保便捷性、安全稳定性和收益,大陆市场是否有不错的教育金保险值得一买呢?

答案是肯定的。

推荐两款产品供大家参考。

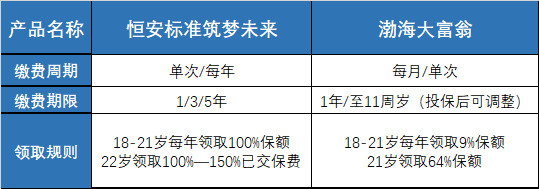

恒安标准筑梦未来大学教育金年金保险,渤海人寿大富翁教育金。

这两款产品都是固定收益类年金产品,无分红无万能账户,一旦合同成立,领取时间、领取金额、所得收益都是确定的。

我们先来看一下这两款产品的缴费和领取方式。

我们还是以0岁男被保人,总投入保费25万(5年缴年缴5万/一次性缴25万)为例,分别看一下两款产品在对应条件下是如何领取的。

纵观上述表格:“合计部分”(1)指总保费支出,(2)是累计领取额度,(3)是指投入总保费在21年或22年内的累计收益。

内部收益率是通过对应年限“支出”和“领取”计算出来的“年化复利”(非严谨表达).

那么大家关注的“年化收益”是多少,动动手指头算一下便可知晓。

那么这两款产品的推荐理由在哪里呢?

- 收益白纸黑字写入合同,演示收益即为保证收益,没有不确定的部分;

- 有绝对的安全性和稳定性.

当然缺点也是显而易见的,理财三性中,收益性、安全性和灵活性三者不可能兼而有之。专项教育金保险在设计之初,合同条款上就直接牺牲掉了“灵活性”。

“强制储蓄”是把双刃剑,就看咱能不能用好她。

综上:如果你有给孩子存一笔“教育金”的打算,不想承受太大风险,希望保底的同时有一定的增值空间尽可能跑赢通胀,那这两款产品值得考虑。

因为经过了一波预定利率4.025%产品停售潮后,他们已经是大陆市场最好的“少儿教育年金保险”了。

且买且珍惜。

以上。

关于教育金保险或香港保险,你还有其它疑问,欢迎联系笔者交流、探讨。我的手机/微信:15071465710(长按复制)