摘要:儿孙满堂的退休生活,在许多人的眼中是一种幸福的象征。拥有丰富的人生阅历,完整的事业、安定的家庭,开始享受悠闲的晚年生活。可是美好的晚年生活却需建立在一定的基础上,比如健康的身体、亲人的陪伴、有品质的生活。想要达到这些条件,就离不开一笔充裕的养老金。否则,养老将不再是幸福的象征,而变成了整个家庭的负担与难题。

1、臻享一生养老年金险产品特色

2、三款高领取+高现价养老产品分析和对比

3、臻享一生养老年金险投保案例分享

一、臻享一生养老年金险产品特色

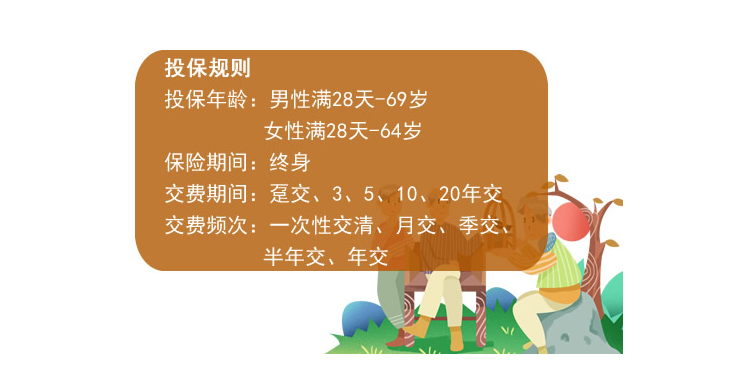

1、最长缴费期可选20年

很多人,收入没有很高,每年没有多少钱可以交保险费,而且交费期比较短的话,能够累计的缴费金额也会比较少,之后每年能领到的养老金也不多。

而横琴人寿臻享一生交费期可以达到20年,这样每年交的钱就不会那么多,但累计的缴费金额比较高,等我们老的时候能拿到的钱就会更多。

2、保单一直有现金价值

很多同类型的产品,在开始领取养老金的时候保单价值就会下降为0。

而横琴人寿臻享一生在开始领取养老金后,还会一直保有较高的现金价值。

万一我们需要用钱,就可以通过退保而拿回来一笔钱,相当于多了一种选择。如果不退保还可以传承给孩子。

3、保单综合收益高

横琴人寿臻享一生的养老金领取部分的预定收益是3.5%,但是如果加上保单的现金价值后,横琴人寿臻享一生的综合年化收益会越来越高,到了90岁甚至可以超过4%,这个综合收益率是超过大部分养老年金险。

4.有最低保证领取年限设置

我们购买年金险最怕的应该是万一发生什么意外,不能继续领年金了,不是就亏了吗。

但横琴人寿臻享一生有设置最低保证领取年限,确保不会亏损。万一不幸去世了,剩下未领到的养老金会赔付给身故受益人,这样就不会发生亏损了。

二、3款高领取+高现价养老产品分析和对比

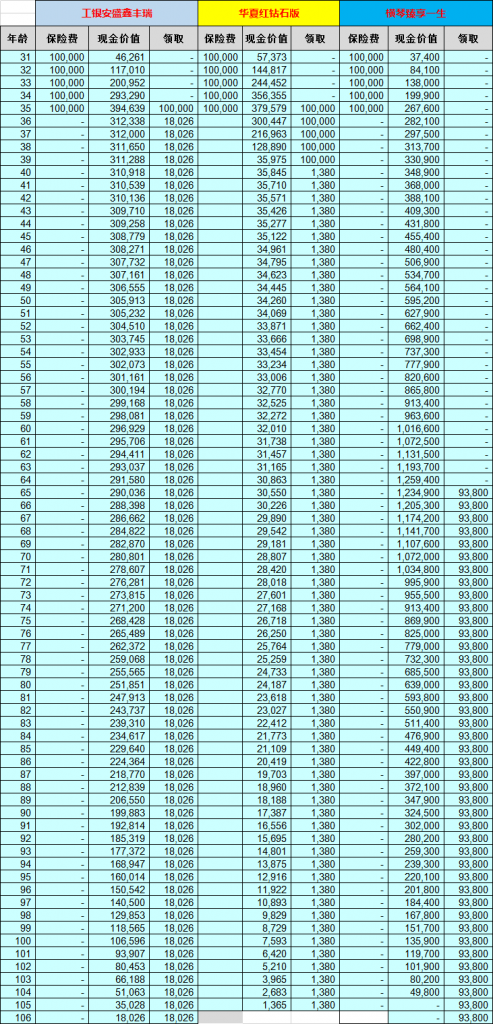

我把市面上开始领取养老金后,还会一直保有较高的现金价值的3款养老产品做分析和比较。分别是:横琴人寿的臻享一生、工银安盛的鑫丰瑞、华夏人寿的华夏红钻石版。

为了便于比较,我们以31岁,10万年交,5年交,总计50万为例:

由上面的利益演算表可以看出,横琴人寿的臻享一生领取和现价都是相对最高的,若是用作后期养老,推荐选择这款。

工银安盛的鑫丰瑞第5年返回10万,实则可以理解为总保费40万,所以后期的领取和现价都相对少了很多;华夏人寿的华夏红钻石版第5年开始,把总保费50万全部返回了,所以后期领取和现价都比较少了。

三、臻享一生养老年金险投保案例分享

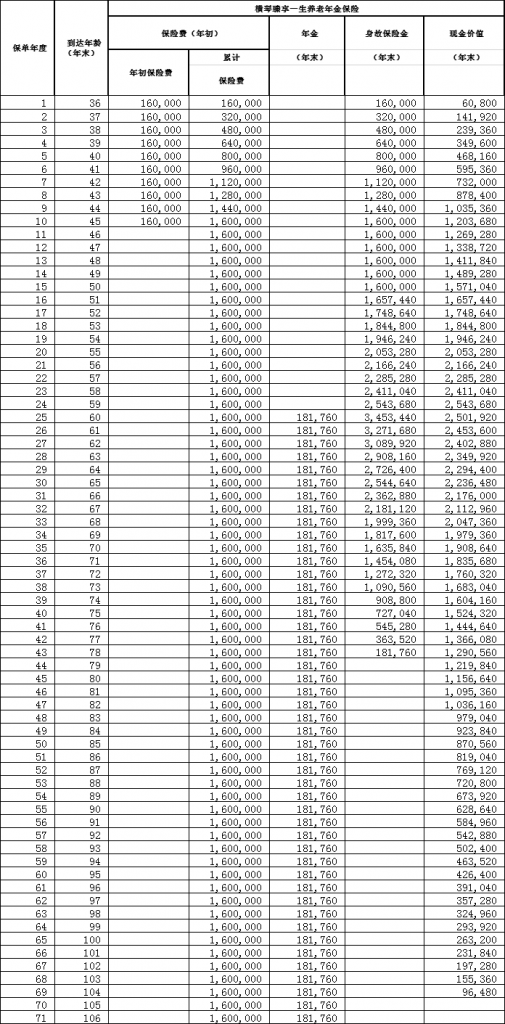

接下来,我分享一个客户投保实例,客户需求:

36岁,想60岁开始,每月领取1万5做养老金,且还有兼顾一定的传承作用,万一自己领取期间身故,可以把剩余现价留给孩子。经过筛选,最终选择了臻享一生养老年金险,具体利益表如下:

每年交16万,10年交,总计保费160万。 选择10年交,是为了减轻每年的缴费压力,当下可以留足够的钱做其他用途。