前言:重疾险相对医疗险、年金险、寿险、意外险来说是最复杂的一个险种,它需要投保人有很清晰的认识,也需要保险经纪人有很专业的能力。如果不是以白纸黑字的保险条款为依据,而只是听别人说怎么怎么好就投保,那是对自己的不负责任。

最近身边很多咨询保险的人问我,买了重疾险是不是确诊了就赔钱?我问他们是从哪里知道的,他们说身边好多卖保险的都这样说啊!我内心一阵狂躁!保险就是被这样一群人给玩坏了的!

重疾险中的确诊即赔,是指不管被保人是否接受了后续的治疗,还是实际花了多少治疗费,一旦被医生确诊,保险公司就会一次性赔付保额。

但是确诊即赔并不是重疾险唯一的理赔标准,不是所有的重疾险都是确诊即赔的。

重疾险到底是怎么赔的呢?大家花个三五分钟了解一下。

目前很多保险公司推出的重疾险可以保100多种重疾。不管种类多少,都必须包含银保监会规定的25种重疾,这25种重疾占到重疾险理赔的95%左右。剩下的重疾种类由各保险公司自己制定。所以无论是保100种重大疾病还是保110种重大疾病,只要包含了这25种高发重疾,我们就没有必要去纠结重疾种类的数量了。

重疾险的理赔分为三种情况:

1、确诊即赔;

2、实施了合同约定手术;

3、病情达到合同约定状态。

下面分别举例来说明。

一、确诊即赔

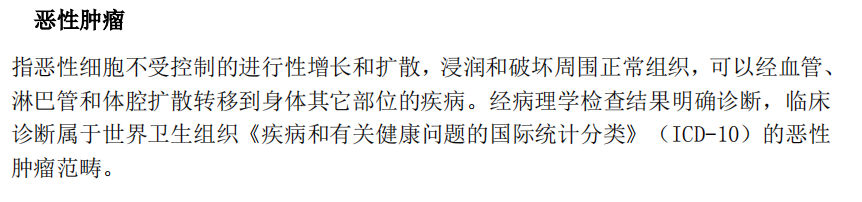

这是大多数人最常听到的理赔方式。这种情况最典型的重疾就是恶性肿瘤。

下列疾病不在保障范围内:

被保险人只要符合上述关于癌症的定义和保障责任范围,经过执业医师确诊,即可向保险公司申请理赔,并不需要经过后续的治疗。

二、实施了合同约定手术

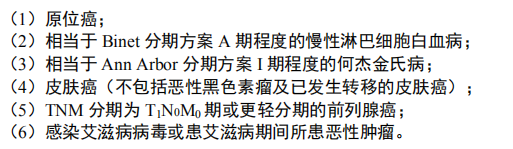

以“重大器官移植术或造血干细胞移植术”为例:

被保险人是已经做了合同上所约定的手术之后,才可以向保险公司申请理赔。

三、病情达到合同约定状态

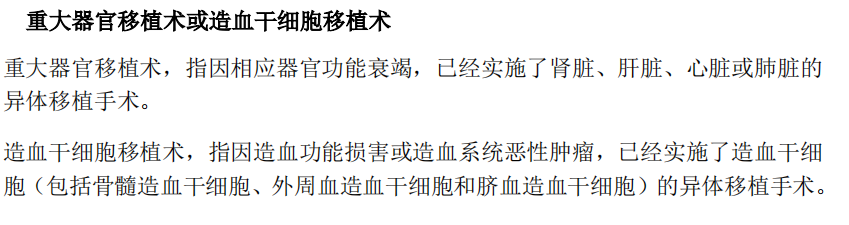

以“脑中风后遗症”为例:

被保险人发生疾病之后,需要达到合同所约定的身体状态,这时候才可以向保险公司申请理赔。

重大疾病保险是非常复杂的,确诊即赔这种说法是不够严谨的。在购买重疾险的时候,我们要看清楚条款的规定,才能够在理赔时避免遇到各种不顺,造成对保险的各种误解,真正让保险起到它应有的保障作用。这时候,身边有一个专业的保险经纪人就非常重要了。

如果你身边还有保险业务员跟你说重疾险就是确诊即赔,那你可以直接让他滚粗了!