摘要: 增额终身寿险是一种平衡了杠杆、取用灵活、收益和责任的保险产品。可兼顾存钱、养老领取及身故传承下一代等多项需求。在能力允许的前提条件下,配置一份增额终身寿险准没错。我们就来分析一下,2022年增额终身寿险榜单对比,哪个值得买?

1、增额终身寿险优缺点分析

2、增额终身寿险与年金险的区别

3、2022年增额终身寿险榜单对比,哪个值得买?

一、增额终身寿险优缺点分析 :

它的优点是:

1、提供保障的同时有一定回报。增额终身寿险其实就是寿险保障,保终身,年交保费不变,但是赔付的保额会随着年限增长,逐年按照一定利率复利递增。投保时间越长,保障就会越高。

2、收益稳定安全性高,增额终身寿险的保险利益是写入合同中,安全性比较高,会受到监督和管理的,同时具有资产累积功能。

3、可以随时变现,增额终身寿险具有理财功能,需要提取资金变现的话,有2种方式,一种是减保,通过部分领取现金价值的方式来取出资金,另外一种是保单贷款,可以贷款现金价值的80%来缓解资金的压力。

它的不足:

1、保费高,增额终身寿险的保障期长,保额会递增,但是保费会比定额终身寿险、定期寿险都会高很多。

2、返本时间长,增额终身寿险还是理财产品,每年保额会增长,对应现金价值也会增长,当现金价值高于所交保费退保就不会亏。但是一般10年或20年交的增额终身寿险,需要在第10年左右,退保金会达到所交保费,如果需要产生更高的利益,就还需要继续积累。

二、增额终身寿险与年金险的区别

1、增额终身寿险

增额终身寿险是一种新型的人寿保险,其特点是突出保单现金价值,前期现价低。消费者在投保时,保险公司会注明保障利率,每年保额会不断递增,直到保险到期。增额终身寿险很适合有储备养老金、子女教育金以及财富传承需求的消费者。

2、年金险

年金险一份有固定利率的传统型年金险和分红型年金险。消费者可通过投保年金险赚取预期收益。

3、两者区别

(1)预期收益的确定性

增额终身寿险产品会直接将保底利率、预期收益情况直接在保险合同中展现出来。年金保险的预期收益是不能确定的,另外可以搭配万能账户复利增值。

(2)现金价值

增额终身寿险的现金价值会随着保障期限的增加越来越高,直至保险到期可用于资产传承、规避债务/税务风险等。而年金保险的现金价值一般会越来越少。

(3)灵活度

增额终身寿险可通过解约的方式减保取现,投保人什么时候想领都可以,领取多少也是由投保人自己决定。年金保险则是在规定的时间内返还,不能随意领取。

增额终身寿险和年金险都是适合有理财规划的人的,不过因为它们有差别,对于不同人群而言有不同选择。增额终身寿险虽然是寿险,但是它在投保初期的现金价值就比较高,如果想在较短时间内可以在不亏本的状态下,灵活使用资金,这一险种比较适合。而且这一险种的保额增长比例是固定的,希望未来给后代留下多少财富也是可以预见的,可以作为财富传承的选择。

而年金险因为领取的时间固定,可以为养老、教育等提供稳定的现金流,如果想为养老做规划或者给孩子准备教育金、婚嫁金等,可以考虑年金险。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

三、2022年增额终身寿险榜单对比,哪个值得买?

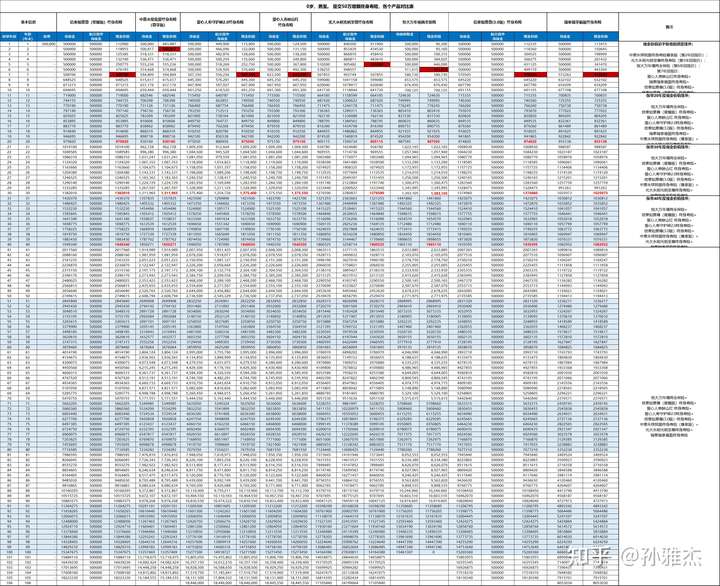

我们分别做几个方案对比,大家就能看出来了,先说第一个,0岁,男宝。 趸交50万增额终身寿险,各个产品对比表:

1、现金价值追平保费的速度排序:中意永续我爱终身寿险尊享版(第2年回现价);光大永明光明至尊终身寿险(第5年回现价);恒大万年禧两全保险(第6年回现价);

第7年回现价:

爱心人寿映山红终身寿险>瑞泰瑞享福盈终身寿险>信泰如意尊(3.0版)终身寿险>信泰如意尊(星耀版)终身寿险>爱心人寿守护神2.0终身寿险;

2、保单30年度现金价值排序:恒大万年禧两全保险>信泰如意尊(星耀版)终身寿险>爱心人寿映山红 终身寿险>爱心人寿守护神2.0终身寿险>信泰如意尊(3.0版)终身寿险>中意永续我爱终身寿险(尊享版)>光大永明光明至尊终身寿险>瑞泰瑞享福盈终身寿险;

3、保单40年度后的现金价值排序:恒大万年禧两全保险>信泰如意尊(星耀版)终身寿险>爱心人寿映山红 终身寿险>爱心人寿守护神2.0终身寿险>信泰如意尊(3.0版)终身寿险>中意永续我爱终身寿险(尊享版)>光大永明光明至尊终身寿险>瑞泰瑞享福盈终身寿险。

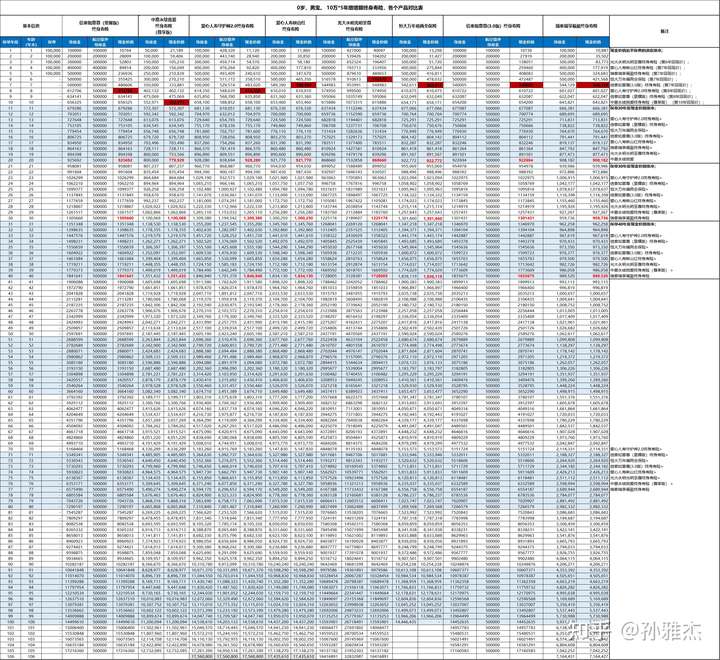

接下来,我们再看看,0岁,男宝。 10万*5年缴增额终身寿险,各个产品对比表:

1、现金价值追平保费的速度排序:光大永明光明至尊终身寿险(第6年回现价)>爱心人寿映山红终身寿险(第7年回现价)>瑞泰瑞享福盈终身寿险(第7年回现价)>恒大万年禧两全保险(第7年回现价)>信泰如意尊(3.0版)终身寿险(第7年回现价)>爱心人寿守护神2.0终身寿险(第8年回现价)>信泰如意尊(星耀版)终身寿险(第8年回现价)>中意永续我爱终身寿险(尊享版) (第10年回现价);

2、保单30年度现金价值排序:爱心人寿守护神2.0终身寿险>信泰如意尊(星耀版)终身寿险>恒大万年禧两全保险>信泰如意尊(3.0版)终身寿险>爱心人寿映山红终身寿险>光大永明光明至尊终身寿险>中意永续我爱终身寿险(尊享版) >瑞泰瑞享福盈终身寿险;

3、保单40年度后的现金价值排序:爱心人寿守护神2.0终身寿险>信泰如意尊(星耀版)终身寿险>恒大万年禧两全保险>信泰如意尊(3.0版)终身寿险>爱心人寿映山红终身寿险>光大永明光明至尊终身寿险>中意永续我爱终身寿险(尊享版) >瑞泰瑞享福盈终身寿险;

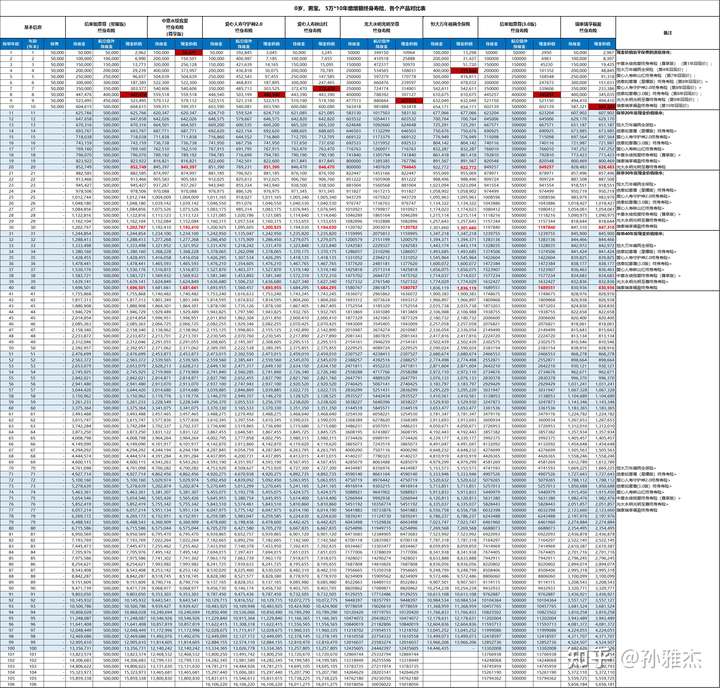

最后,我们在看看,0岁,男宝。 5万*10年缴增额终身寿险,各个产品对比表:

1、现金价值追平保费的速度排序: 中意永续我爱终身寿险(尊享版) (第1年回现价)>恒大万年禧两全保险 (第4年回现价)>爱心人寿映山红终身寿险 (第7年回现价)>信泰如意尊(星耀版)终身寿险(第8年回现价)>爱心人寿守护神2.0终身寿险(第8年回现价)>信泰如意尊(3.0版)终身寿险(第8年回现价)>光大永明光明至尊终身寿险(第9年回现价)>瑞泰瑞享福盈终身寿险(第10年回现价);

2、保单30年度现金价值排序:恒大万年禧两全保险>信泰如意尊(星耀版)终身寿险>爱心人寿守护神2.0终身寿险>信泰如意尊(3.0版)终身寿险>爱心人寿映山红终身寿险>中意永续我爱终身寿险(尊享版)>光大永明光明至尊终身寿险>瑞泰瑞享福盈终身寿险;

3、保单40年度后的现金价值排序:恒大万年禧两全保险>信泰如意尊(星耀版)终身寿险>爱心人寿守护神2.0终身寿险>信泰如意尊(3.0版)终身寿险>爱心人寿映山红终身寿险>中意永续我爱终身寿险(尊享版)>光大永明光明至尊终身寿险>瑞泰瑞享福盈终身寿险。

若有问题, 可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)

分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

延伸阅读:

怎么成为一名保险经纪人:

1、明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

5、为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

12、做好保险经纪人需要哪些品质?现在做保险经纪人还是好时机吗?

13、一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

储蓄险怎么买才能避坑:

1、养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

3、增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

5、储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

7、光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

8、平安智能星终身寿险(万能型)怎么样?我们来详细剖析一下。

高端医疗怎么选择:

4、新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

5、高端医疗险怎么配置?如何选择一款最合适自己的高端医疗保险?

保险怎么买最适合:

4、20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

5、如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

7、买保险从什么渠道买比较好?怎么找到既专业又靠谱的保险服务人员?

10、钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

企业保险怎么买:

2、团体高端医疗保险怎么买?企业应该怎么挑选最合适的团体高端医疗保险?