2020开门红期间,各大保险公司纷纷主打年金险销售,这些开门红产品大多是年金+万能账户的形式,近期也有很多朋友主动咨询这些产品的运行机制以及万能账户的实际操作,之前写过一篇关于年金险分类介绍的文章,今天就来聊聊万能账户是什么?万能账户和养老年金保险有什么区别?为什么买了年金保险还要开通万能账户呢?

年金险分类介绍:

万能账户是什么?

万能账户一般是投保年金险时另加10元-100元开通的一个有保底利率的活期增值账户,后期有闲置资金可以存入账户,按存入时的账户现行利率复利增值,需要用钱时可以随时从该账户把钱取出,但是存入或取出会有一定的手续费用:

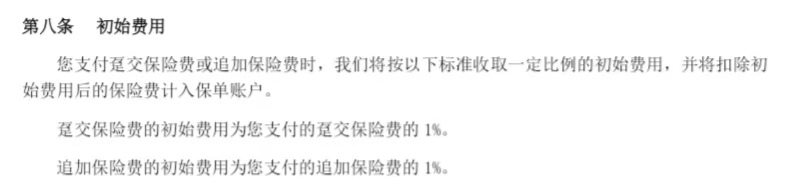

(1)存入费用:一般是资金进入万能账户时需收取1%的手续费

(2)保单持续奖励:对于存入账户扣除的费用,随着保单持有年度增加,一般会返还给客户

第一种情况(对客户最友好的情况):一般第5年之后会返还之前各年度扣除的手续费,第5年度后每年返还前一年度的转入费用,比如弘康喜洋洋万能账户、信泰人寿的金掌柜万能账户等

第二种情况:每笔转入扣除费用在第五年后返还,比如和泰开元万能金账户、和泰金多多万能年金账户

第三种情况:转入账户扣除的费用不返还,即没有保单持续奖励的情况,比如招商仁和的仁管家万能年金账户

(3)万能账户取出:

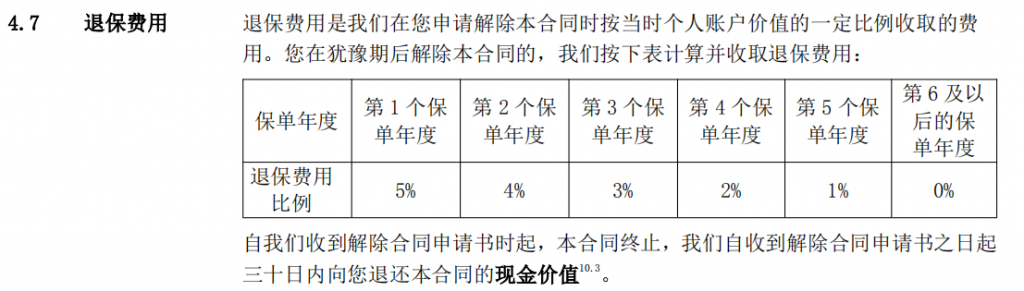

一般开通万能账户前1-5年内取出会扣除一定的手续费,大多数逐年扣除5%、4%、3%、2%、1%,比如和泰金多多万能年金账户、信泰金掌柜万能年金等

(4)账户管理费用:这就要根据万能账户的属性来定:

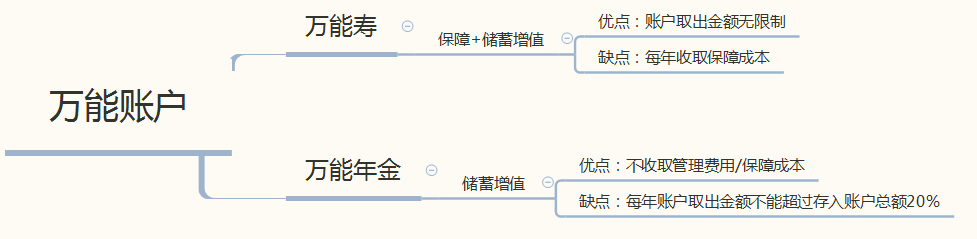

万能账户分为万能寿和万能年金,万能账户的优点和缺点通过上图也有分类展示:

- 万能寿因为带有寿险保障,每年会从账户扣除一定的成本保障寿险赔付,这部分成本可以理解为是寿险赔付额对应的保费,因为这部分寿险属于一年期保障,所以每年扣除的保障成本会随着年龄增加逐年增加

本来把钱放进万能账户是为了增值,但是每年还会扣钱,可谓是本末倒置,何况定期寿险本俩就是高杠杆的险种,很低的保费就可以较高的保障,与其在账户里扣除还不如单独买一份定寿划得来!

了解定期寿险可点击:

- 万能年金更像是一个活期增值账户,除了前5年存入取出手续费扣除之外,没有其余费用,更有保底增值利率可以锁定增值,没有定期定额存入的限制,但是取出受134号文限制,每年最多只能领取已存入账户金额的20%,但从另一方面看,也是强制储蓄的一种方式,避免乱花钱,实在需要时,退保就可以把账户里的钱全部取出。

万能账户和养老年金保险的区别?

像平安、国寿2020年开门红年金产品,年金都是短期领取型,一般到10年或15年保障期结束,宣传语中的60或65岁领取指的是主险年金返的钱直接进入同时开通的万能账户增值,到60或65岁拿钱就是从这个账户里申请领钱

这种形式的养老金领取是不能保障终身领取的,就像咱们存钱进银行,取出一笔少一笔,什么时候取完了什么时候就没得领,用这个账户做养老金储备就是用自己的钱增值养老;

而专门的商业养老保险是保证终身定额定时领取的,是通过互助形式养老,用早亡者的投入增值来弥补长寿者的养老领取,更贴合养老保险的本质!

与养老年金相比,万能账户的优缺点是:

优点:存取灵活,闲置资金想存就存,领取根据实际需要领,没有起领时间限制;投入后不需要长达5-10年的回本期,投入就开始增值;有保底利率,增值有保障,安全可靠

缺点:不能保证一个确定的终身养老领取,不能满足养老需求

保险万能账户存钱合算吗?

就投保而言,一般万能账户开通的前提是需要在对应的保险公司已投保长期险比如重疾、终身寿或年金险,另外用10元-100元开通一个万能账户,该账户可用来承接年金返还的生存金二次增值或其他零散资金增值,可谓是保险公司给到客户的逸享增值功能。

是否存钱进入万能账户主要看客户的储蓄需求,如果后期有高于万能账户增值利率的理财方式,完全可以不投入资金进万能账户;但是以后经济 环境下行,其他理财储蓄增值利率较低是,万能账户还有个保底利率可以保证,不失为存钱储蓄的又一选择。

但是万能账户前面说了分万能寿和万能年金,因为万能寿在持有过程中每年会扣除一定的保障成本,所以不适合长期持有;而万能年金账户作为一个纯粹的增值账户,存钱还是合算的,不会收取多余的保障费用,可以一直把钱放在该账户里

好产品分享:单独可购买的万能年金账户——和泰金多多万能年金账户,起投金额1000元,保底利率3%,现行利率5.2%

对可单独投保的万能账户感兴趣的朋友可扫描上方图片二维码了解产品或添加作者微信:15671675364(长按可复制,手机同号)详细沟通

提醒注意:年金险毕竟需要长达10年左右的回本期,这期间资金属于长期锁定状态,保障的是未来能有健康的现金流,适合有闲置资金的人用作养老储备;如果保障型的医疗险、重疾险、定寿、意外险还没有配置,建议还是老老实实先把保障型规划好,毕竟健康、意外风险是目前就可能碰到的

万能账户优缺点各是什么,您清楚了吗?跟养老年金相比各有各的特点,有不同的对应人群,我能做的就是根据那你的需求分析适合您的是哪种,如果文中内容不能满足您或想要配置其他保险的伙伴可以添加作者微信 13871356962 (长按可复制,手机同号)详细沟通