正值平安、国寿2020年开门红火爆销售期间,大家近期接触更多的也是年金险,比如平安财富金瑞20年金保险、平安金瑞人生20年金保险、中国人寿鑫福临门年金保险、中国人寿鑫享至尊年金保险、太平洋至尊鑫满意年金保险……全部是年金险,最近有很多客户来咨询这些产品怎么样?是否值得买?今天就跟大家整体解读一下年金险哪家保险公司的性价比更高?不同类型年金险有什么区别?

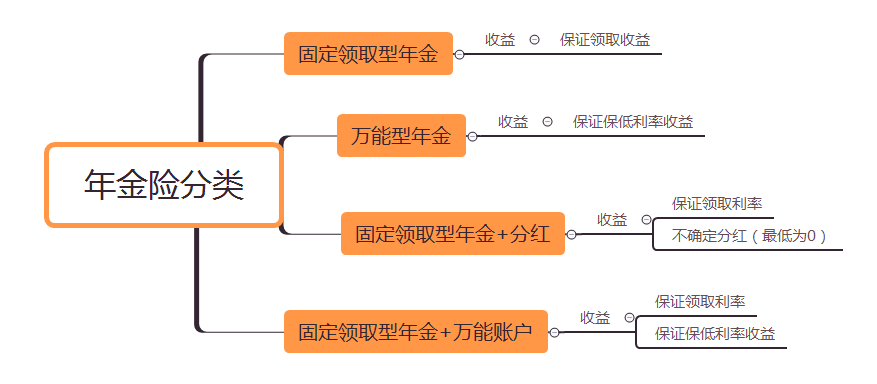

年金险分类

- 固定领取型年金险:

这类型的产品形态是投保人一次或按期交纳保险费,在合同有效期内且被保人生存,按合同约定给付时间定期返给被保险人约定的金额,直至被保险人死亡或保险合同期满。

特点:投保时就可以确定领取时间,确定领取金额,领取金额写进合同,安全确定。

根据投保产品保障期长短可分为定期领取型(比如教育金)、终身领取型(比如养老金)

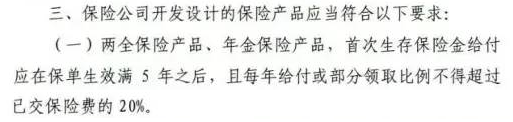

根据投保产品开始返的时间分为快返型和延期型,因2017年5月23号银保监会出台了《中国保监会关于规范人身保险公司产品开发设计行为的通知》——134号文规定:年金保险首次给付生存金应在保单生效满5年之后,所以即使是快返型年金保险,最早缴费满5年后才能开始返还。

- 万能型年金:

俗称万能账户,首次缴费买到账户以后,后期存钱不受定期定额的限制,这种类型就像是银行活期账户,手里有闲置资金就可以投进来,按当时利率增值,需要用钱的时候就可以取出,但是存取会有一定的限制:

存钱进入该账户:前5个保单年度存钱会扣除一定的手续费,但是大多数产品从第6个保单年度起会逐年返还之前扣除的手续费

从账户取出:大多数前5年会扣除1%的手续费,从第6年开始无手续费;每年取出不得超过累计所缴保费的20%

特点:存取灵活,安全,有保底利率(目前市面上最高保底利率3%),有投资收益性

购买方式:之前这种险种只能通过先购买固定领取类年金,才有购买万能账户的资格,但是现在市面上也有可以单独投保的万能账户,起投金额1000元,保底利率3%,现行利率5.2%

对上述可单独投保的万能账户感兴趣的朋友可添加作者微信:15671675364(长按可复制,手机同号)详细沟通

- 固定领取型+分红:

固定领取和前面介绍的一样,该类型保证拿到的就是固定领取部分,分红的部分就是可以上浮的部分。

只是很多客户一听到红利就觉得不错,一年的红利会有很多,其实并不是这样:

(1)分红年金保险的预定利率目前最高的是3%,没有保底利率,就是说分红可以为0;

(2)《个人分红保险精算规定》:保险公司每一会计年度向保单持有人实际分配盈余的比例不低于当年可分配盈余的70%,可支配盈余不是保险公司当年度的总盈利,而是保险公司的总收益扣除各种税务开销、营运成本、股东提成、业务员佣金等!每年度红利能分多少、分或不分,都是由保险公司说了算;

(3)另外银保监会规定保单红利需平滑分配,所以当年度即使可支配盈余较高,保险公司也不会给你很多,毕竟他要保证后续保单年度分配的差不多,保险公司也不敢冒险

总的来说:大陆保单带有分红性质的,分红的部分是不确定且不透明,保单红利并不保证会有 。

- 固定领取+万能账户:

这种是目前市面上最常见的年金险组合方式,像2020各大保险公司开门红产品:平安财富金瑞20年金保险、平安金瑞人生20年金保险、中国人寿鑫福临门年金保险、中国人寿鑫享至尊年金保险、太平洋至尊鑫满意年金保险……都是这种类型。

投保固定领取型年金险时加10或100元另开一个账户,这个账户一来用来承接固定领取型年金险到期返还的前进行二次增值,二来可长期锁定一个有保底增值利率的活期存钱账户,如果后期经济形势下行,其他理财存钱利率低于保底利率,就可以把闲置资金存进该账户增值。

但是万能账户有万能年金和万能寿险两种类型,账户运行方式稍有不同:

(1)相同点:进入万能账户的钱需扣手续费:1%,第6年账户继续持有时,会逐年返还存钱进入时扣除的手续费;前5年取出逐年扣除5%-1%的手续费,第6年开始不扣;账户终身持有;一般有存钱上限,比如不超过固定领取性年金的累计所交保费

(2)不同点:万能年金受134号文的限制,每年最多只能领取已交保费的20%;万能寿险不受134号文限制,取出没限制,但是万能寿险属于寿险,具有保障属性,每年需要扣取一定的保障成本,这个保障成本随着被保险人年龄的增加逐年增长,总的算下来还不低,本来投保年金险是想着存钱,结果每年还被扣钱!如果真的需要寿险保障,还不如直接买一份定期寿险,保费又不高~

年金险哪家保险公司的性价比更高?

从年金险功能和收益两方面分析:

- 如果是养老领取:就可以选择固定终身领取型,用现在的现金流给老年的自己一笔与生命等长的现金流

比如招商信诺的自在人生A款,30岁男性,年交保费1万,10年交费,60岁开始每年可领15160元,活多久领多久,到80岁,总领取养老金31.83万,此时退保还可领10.26万

- 如果是给孩子做教育金:就可以选择固定定期领取型或着高现价的年金险

比如恒安标准人寿的筑梦未来:0岁男宝,年交保费2万,5年交费,18岁开始领取,22岁保障期结束总领取20.74万

- 如果是单独存钱,后期需要用钱时会动用这个保单:建议选现金价值高的产品,比如君康颐养金生,但是这款产品12月25号即将停售;另外就选单独可买的万能账户增值,存取相对更加灵活

年金险哪家保险公司的性价比更高? 以上列出的产品仅供参考,具体产品需要了解客户的详细信息才能挑选到更适合的,可添加作者微信:15671675364(长按可复制,手机同号)详细沟通

提醒注意:年金险毕竟需要长达10年左右的回本期,这期间资金属于长期锁定状态,保障的是未来能有健康的现金流,适合有闲置资金的人用作养老储备;如果保障型的医疗险、重疾险、定寿、意外险还没有配置,建议还是老老实实先把保障型规划好,毕竟健康、意外风险是目前就可能碰到的

文中内容不能满足你的或想要配置其他保险的伙伴可以添加作者微信 13871356962 (长按可复制,手机同号)详细沟通