对于终身寿险,大家的印象可能是:活着用不上,只有死了才能“见钱”;只适合高净值人士传承财富,别无它用 等等。二十多年前,当时年轻的父母为孩子买保险,自己做投保人,几岁的孩子做被保险人,受益人是年轻父母,希望给孩子一份保障。其实,很多父母给孩子购买保险的诉求,是希望孩子能够在未来使用这笔资金;或者当父母发生风险时,孩子能得到补偿,未来无忧。但当时销售人员建议的保单架构设计,却造成了这两种功能都无法实现。(您可以思考一下,为什么两种功能都无法实现!) 那到底是保单结构设计问题还是产品不能满足客户需求?两种情况都存在。我们先重点讲一下产品问题。倘若客户购买的是增额终身寿产品,这样的架构是合理的,可以通过增额终身寿险规划教育金、养老金,一张保单多种用途,后面将详解。

- 目录

- 一、增额终身寿险与传统终身寿险有何区别?

- 二、为什么增额终身寿险可以满足家庭不同时期的资金需求?

- 三、案例详解教育金、养老金规划

一、增额终身寿险与传统终身寿险有何区别?

传统终身寿险保额固定,前期杠杠高,随着所交保费累积,杠杠率逐渐下降,比较适合选择缴费期10、20年;增额终身寿前期保额较低,有效保额会在次年以3.5%左右的固定利率增长,随着时间推移保额逐渐增高,杠杠率不断提升,适合选择3年、5年缴费方式。当然,增额终身寿险的前期保费会比较高,资金投入大,比较适合当前收入比较高,未来收入不确定的客户。

二、为什么增额终身寿险可以满足家庭不同时期的资金需求?

家庭理财需求考虑的就是资金安全、保本增值、收益确定。在理财当中,增额终身寿的长期持续稳定特点,可以提供相对稳定的保单利益,对冲市场的不确定性。在刚性兑付被打破的情形下,未来金融产品风险及收益不确定性加大。而增额终身寿险借助保险合同规避了刚性兑付要求,发力点在于保障本身,保障资金安全、保障投保人的保单权益不受损失。这是安全性。

增额终身寿核心特点是“高现价+递增”,一般缴费期满后现金价值就超过所交保费,之后现金价值持续递增,所以客户的选择空间较大,既可以选择长期持有,也可以选择在需要的时候灵活支取。增额终身寿的灵活性,正好匹配教育、养老的时间周期,既保证了时间上的长周期,同时对具体的时间点具备灵活性,客户可以结合自身的实际情况灵活使用。

正因为增额终身寿险具有安全性、灵活性以及确定性(提前锁定不低的利率),只要做好合理的架构设计,它完全可以满足家庭不同时期的资金需求。

三、案例详解教育金、养老金规划

案例一:信先生40岁,企业主,儿子信小宝今年10岁。信先生手头上有150万的闲置资金想给儿子买一份保险。看过不少公司的产品之后选择了信泰锦绣传承终身寿险。信先生希望当这150万投入到保险资产当中的话,这笔资金的掌控权要完全掌握在信先生自己手中。希望给儿子有高中、大学的教育金规划,同时满足自己65周岁之后的养老金需求。同时能满足儿子60岁之后的养老规划,最终还能有一部分资金传到孙代。 信先生最大一个需求就是,要求以上规划必须写明在合同上。 信泰锦绣传承终身寿险,它是以现金价值写明在保险合同当中来体现保险价值,所以可以满足信先生最重要的需求。最后信先生选择了3年交,年缴50万,总保费150万。

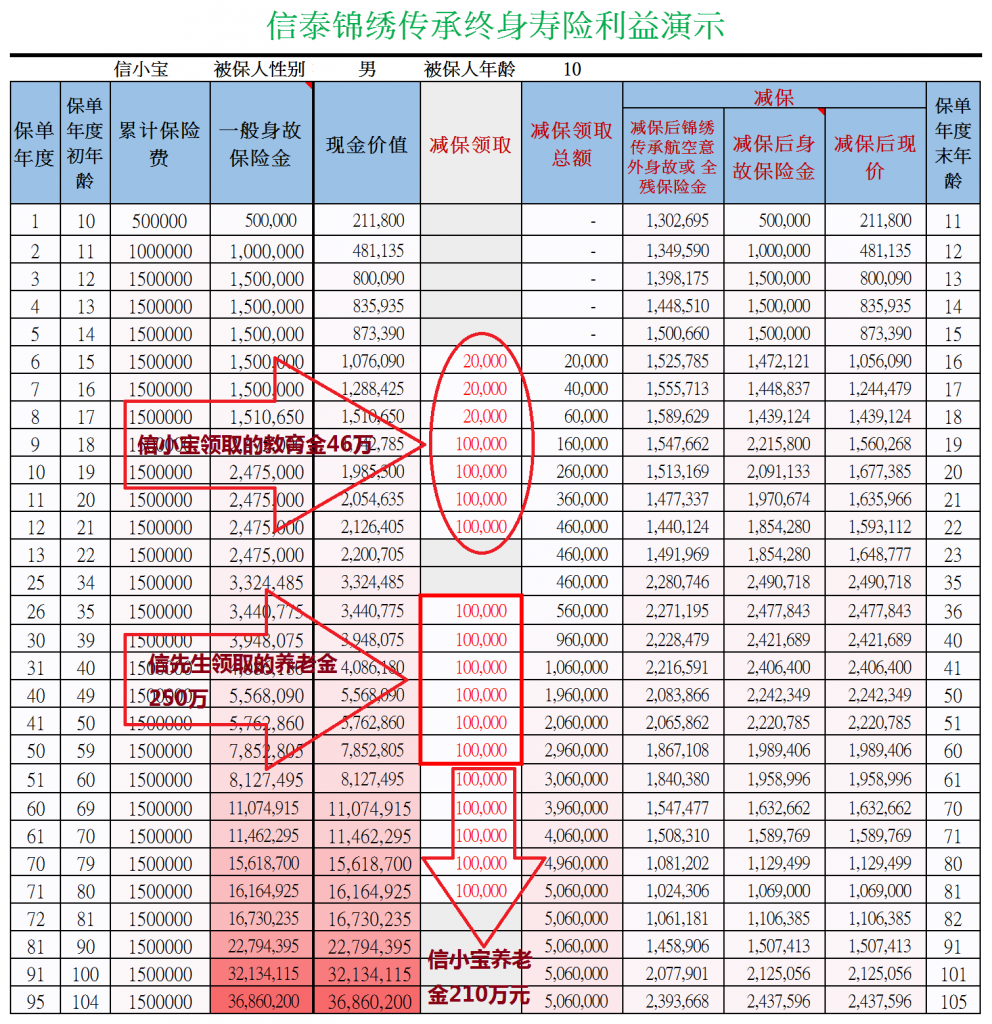

- 我们这样做的保单加构设计:投保之初,信先生作为投保人,儿子信小宝作为被保险人,信先生作为受益人。这样形成利益闭环,信先生对保单拥有绝对控制权,根据资金需求随时可以减保取现或者保单贷款。同时信先生可以将妻子设立成顺位投保人,待信小宝成年后将信小宝也设立为顺位投保人,确保这个保单牢牢掌握在自己家人手中。在第三代,即孙辈出生以后,还可以更改受益人为孙辈。做好财富定向传承准备。下面我们可以看一下这份保单是怎么实现的。

- 缴费期满时,现金价值已经大于总保费。

- 当儿子上高中3年,每年领取2万作为高中教育金、学杂费、补习班等。

- 当孩子上大学了,大学4年每年领取10万元作为大学教育金。

- 高中和大学期间(7年)累计领取了46万元教育金。

- 当信小宝35岁时,信先生已经到达了退休年龄,信先生给自己的规划是每年领取10万元,同时领取至自己90岁,总计领取是250万元。

- 信小宝到达60周岁的退休年龄,给自己的规划是每年领取10万元作为养老金补充,直至80岁,总计领取是210万元。

总结一下,信先生一共缴了保费150万,减保领取的金额是506万元,最后账户里还剩下106万元能够传承给孙代。最重要一点,计划书上所有的数字都是确定的,写明在保险合同里面的。信先生通过增额终身寿险不仅解决了各个时期的资金需求,还实现了三代传承。

案例二,30岁泰女士想给自己0岁的儿子信小宝买一份保险,希望将每年的压岁钱以及年终奖存起来,留给孩子,希望信小宝将来读大学、结婚或者创业时都可以用得到。经过比较选择了信泰锦绣传承终身寿险,泰女士作为投保人和受益人,信小宝作为被保险人,每年缴5万元,分10年交,总保费50万元。泰女士希望在儿子读大学时开始领取补充教育金。第一年因为学费和各项开支比较大,所以领取20万,之后三年每年领取10万,累计领取50万,之后账户还剩余35万。当然,如果泰女士不想领取也是可以的,保额将继续以3.5%的复利长大,实现财富传承。真的是一张保单多种用途,可以根据当时的需要,随时变更保单用途,更随心!

- 其实增额终身寿险说到底还是终身寿险,它拥有很多功用,比如:

- 解决人身保障需求难题;

- 解决资产传承需求难题;

- 解决跨境移民税收筹划需求难题;

- 解决家企财产隔离需求难题。

- 对接保险金信托解决特殊需求

由于篇幅所限,这里就不一一展开讲了。如果您正好也有这些烦恼,或者想对信泰锦绣传承终身寿险有更多了解,欢迎咨询,电话/微信:18986083640 (长按复制)