很多人都听过:富不过三代。

聪明的犹太人有句名言:生时靠钻石,死时靠保险。

假设同样是100万,A选择放在银行,B选择放在保险公司,且指定受益人。区别就此展开:

一、在没有任何债权债务、税务问题的情况下,首先将根据《中华人民共和国婚姻法》第十七条,夫妻对共同所有的财产,有平等的处理权,A的爱人将有权利支配其中50万。

余下的50万,在没有任何书面交代的情况下,将《根据中华人民共和国继承法》由第一顺序继承人继承,包括配偶、子女、父母。其中配偶,不论男女,继承权是平等的;子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女;父母,包括生父母、养父母和有扶养关系的继父母。

如此一来,100万已是七零八散,最想给的人不见得真能得偿所愿,且财富的凝聚力较差,不能发挥最大价值。

二、对于B来讲,依据以下法律条款,这100万保险金则可以安然无虞地给到指定受益人手中:

《中华人民共和国保险法》第23条:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

《中华人民共和国保险法》第34条:按照以死亡为给付保险金条件的合同所签发的保险单,未经被保险人书面同意,不得转让或者质押。

全世界什么资产都可以拍卖抵债,唯独保单不可以拍卖抵债!

全世界所有资产都可以被查封,唯独保单不可以查封!

全世界所有资产都可以过户,唯独保单不可以过户!

因为《中华人民共和国保险法》第12条明确规定:人身保险是以人的寿命和身体为保险标的的保险,而生命不能被拍卖被过户。

所以,不得不说,给孩子留保险可以避免以下4大法律风险:

1债权债务纠纷

任何一个债权人一旦诉讼保全,债务人都将陷入万劫不复。

2繁重的税务负担

只要投资做生意办企业,不论赚不赚钱,营业税都是要交的,赚钱了有企业所得税,把企业赚的钱变成个人的,要交个人所得税。我们的房产要过户,交易成本,契税、房产税等一大堆税一分钱都不能少。

3婚姻风险

虽说风雨与共,相濡以沫是每对夫妻都向往的,但不得不防“夫妻本是同林鸟,大难临头各自飞”,要知道不管怎样,夫妻财产基本都是各一半的,除非有特别约定。

4财富传承风险

有关“遗产税开征”的消息就像月经,而不厌其烦的传谣、辟谣却从另一个方面证明着遗产税铁定是要落地的!而在众多金融工具中,保险的避税功能绝对堪登榜首,《中华人民共和国个人所得税法》规定保险赔款免征个人所得税。

至此,我们就不难理解为什么在发达国家,一定是:现金买保险,股权,房产做信投或者做遗嘱。而且,保险在财富传承上还有其它优点:

1、具备保值功能:每一份保单均具有现金价值,表面上是交给保险公司,实质上是“储蓄”在保险公司里,它具备保值功能。

2、保证财富分配的确定性:对于保险来说,因为是指定受益人,保险公司须依合同直接履行。传统继承则难以保证这一点,公证遗嘱也可能造成纠纷。

3、财富长期安全,对后代影响小:对于突然拥有巨额财富的年轻人,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期持有财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证财富长期安全。

4、税费成本几乎为零:即使现在遗产税尚未开征,遗产继承过程中各项费用也并不低:请律师拟定遗嘱的律师费用、公证遗嘱本身的公证费用、最贵的继承权公证费(占总资产额的2%)等。而通过保险进行财富传承,在受益人领取财产时无需任何费用。

5、资产隔离、避债功效:法律规定:保险金不算作遗产,更不被列入偿债资产,也就是说不能被强制抵债。

6、拥有良好保密性:法定继承和遗嘱继承,需要所有法定继承人和遗嘱继承人在同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

7、保证时效性:传统继承方式时间长,从身故到葬礼,再到办理继承权公证以及过户,一切顺利至少也需半年。但保险公司理赔很快,仅需受益人、身份证、死亡证明就可以到保险公司领取财产。

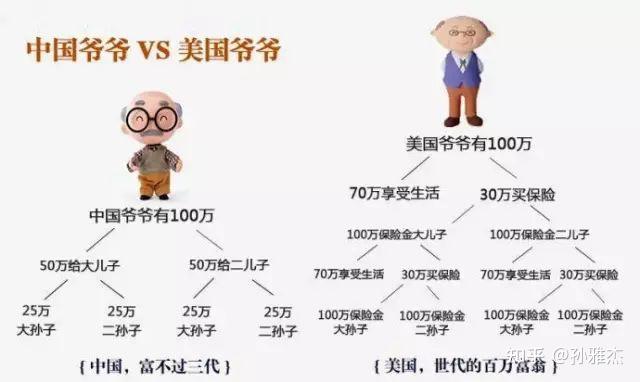

最后,附上一张中国爷爷和美国爷爷的漫画,看看他们如何让财富代代相传:

欢迎大家私信我,任何保险相关问题,或者需要投保协助,可以随时私信沟通,我会知无不言言无不尽; 也欢迎更多志同道合的人联系我,一起交流,相互学习,谢谢!微信:13264702186

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT,CICE核保师、核赔师, 较积极向上,跟每个客户和团队伙伴一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。

延伸阅读:

1、孙雅杰:明亚,泛华,大童,永达理—中介模式之争,我为什么选择了明亚?又是怎么一年内从0到MDRT?

4、孙雅杰:商业养老年金保险哪家公司的好?对比评测市面上最好的5款养老金并给予投保建议。

5、孙雅杰:增额终身寿险的优点和缺点?怎么用增额终身寿险实现理财、教育金、养老金、财富传承?

6、孙雅杰:备孕险怎么买?高端医疗保险之生育险—高端生育险对比

7、孙雅杰:如何成为一名专业的保险经纪人?到底该怎样转型做好保险?