摘要:我刚20,已经工作2年,怎么通过保险存住一笔钱?我23岁了,刚毕业没多久,想买保险怎么买? 我27岁,未婚想买重疾险,哪个好?……

1、20多岁有哪些风险需要保障?

2、20多岁年轻人怎么买保险?

3、从投保方案做分析和建议

一、20多岁有哪些风险需要保障?

我们正年轻,身体也非常好,未来无限光明,风险似乎离得很远。但实际上,风险的发生,从来不区分年龄,只是各个年龄段有不同的风险,主要的风险不同而已。

今天我们就聊聊,刚工作不久的年轻人,还没结婚的单身亲们,该如何买保险?

昨天过来咨询投保的客户,2001年出生,还不满20岁,是我从业以来主动找我咨询保险的最年轻客户。现在的年轻人风险意识是越来越强了,他主要担心:

1、自己万一发生极端风险(身故),家里父母谁来照顾,自己是独生子女家庭。买保险可以留一笔钱给家庭继续帮忙照顾家庭。

2、自己发生大病(重疾),没有钱治疗怎么办? 通过保险把这部分风险转嫁给保险公司。

他的担心非常具有代表性,这也是很多年轻客户共同的担忧,20多岁到底有哪些具体风险需要保障?

1、收入较低

刚步入社会的年轻人,在一段时间内,可支配收入还是较低的状态,甚至能养活自己的已不容易。有的小伙伴们,也是身体力行新时代的消费方式,成为“月光”族。

然而,经济的拮据,不能阻止我们享受生活,探索诗和远方。活成什么样,还是看我们自己。我们不停的往前冲,也该定期回头看看。关心下身后默默支持的父母,正是由于他们的付出和支持,我们才得以健康成长,成为对社会有用的人。

如今,儿女成年,也是该回报的时候了。家庭责任的概念,开始在心里萌发。虽然还没成立我们自己的家庭,但是对父母的责任却是一直存在的。

父母对子女的爱,是不求回报的,是无私的,但我们不应理所应当,应该常思报答。父母对我们的投入,并不仅仅是金钱和时间,更是自我牺牲和深沉的爱。社会风险、自然风险无处不在,假若我们还没来得及回报而先父母而去,岂不是家庭巨大的损失。

正因为年轻,尚未回报父母。但寿险给了我们这样的机会。生,继续为家庭挣钱;死,留下一笔保险金回报父母,以报答养育之恩。这就是寿险的意义,年轻人同样也需要寿险。正如一句话:“站着就是印钞机,躺下就是人民币”

2、意外风险

作为年轻人,爱玩、爱挑战、爱刺激。这当然没错,这是年轻人的朝气。同时,我们是不是该考虑到,假若发生最严重的意外事故,我们是否有做提前的准备和规划。

“向死而生”,我觉得是我们现代人应有的一种素质,死亡是我们人生中的必经终点。但是可以通过提前规划,让死亡造成的创伤更小一些,给家人的伤害更少一些。

同学公司的一位同事,在去年十一黄金周被撞双腿终身残废了。孝顺的他,回老家帮助父母下地干活儿,在操作农用车的过程中,却意外车祸双腿残疾,以后都在轮椅上度过。

人生无常,生命易逝。人生不确定的风险太多,但保险可以将这些不确定的风险,转化为确定性的保费支出和保额赔付。没有后顾之忧,相信我们才有更充足的信心,去拼搏、去享受,去创造更多彩的人生。

3、疾病风险

二十多岁的年龄,疾病的整体威胁,重疾经验发病率还是比较低的。但整体的规律,无法适用于个体。对于整体来说是1%的概率,但对于发生重疾的个人,却是100%的伤害。

当疾病发生在别人身上,总感觉是故事。只有发生在自己家人、朋友身上,才意识到是事故。重大疾病的发生率其实是很高的,重大疾病中,最高发的是慢性病(癌症、心脑血管疾病),而慢性病造成的死亡,占据总死亡率的83%了,可以说是威胁生命和健康的首要因素。

从以往统计数据来看,20-34岁的人群,重大疾病经验发生率在千分之3到千分之14左右。因重疾死亡的人群,占据整体重疾险被保险人的死亡比重,随着年龄呈现不断升高的趋势。

没下雨时,做下雨时的准备。趁年轻、身体健康的时候,为以后身体不再健康时做准备。及早准备健康保险,是非常必要的。

应对疾病风险的工具,是重疾险和医疗险。重大疾病保险的作用,主要是解决疾病治疗和康复期间的收入损失问题。疾病治疗费用和后续康复费用,可以用重疾险+医疗险的方式共同覆盖。

医疗险,还可覆盖非重疾的普通疾病+意外导致的医疗费用报销,可以实现对疾病风险的全方位转移。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

二、20多岁年轻人应该怎么买保险?

- 首先是社保,不少人在找工作的时候只在意工资有多少,没有关注公司是否有给上完整的五险一金。

要提醒大家的是,别的福利可以没有,社保一定要有。尤其是在一二线城市,社保关系到很多社会福利,比如买房、买车的资格,未来有了孩子以后的教育、还有落户问题。

如果有长期发展的意图,不要等需要用到的时候再追悔莫及,怎么不早一两年交社保。即便将来换城市,之前的社保也是可以迁移到新城市的,缴费年限也可以累积,不要放弃国家给的福利。

同时,千万不要把社保卡借给其他人!之前看到有些心大的小朋友把以前的社保卡在闲鱼上卖掉,这上面不仅有自己的身份信息,还会留下跟自己一辈子的医疗记录,会影响到以后买保险等等,千万不要当成儿戏。

2、很多朋友说自己公司有团险,医疗费可以报销,所以不需要保险。

那这里也纠正一个概念,公司上的团险普遍保额都不高,最常见的就是:

10-20万的意外险

5-10万的重疾险

1-3万的补充医疗险

一旦是花费超过几万块钱的严重疾病,就得自掏腰包了。如果自己没有存款,往往还得从家里出钱,让父母跟着操心。

即便这个公司财大气粗,给大家上了保额上百万的中高端团险,也只是在这里上班才有。换了工作怎么办?下家公司有没有?或者说中途有理赔过,将来还买不买得到?

所以一定要有自己的规划,基础的百万医疗险不能缺少。一年只要两三百块钱,解决关键时刻几百万的医药费花销,这钱不能省。

真正发生像癌症这样的疾病,医药费不止几十万。这时候我们要靠可以实报实销的百万医疗险,解决治病吃药的花销。前面说了,20几岁的年轻人,医疗险一年只要两三百块钱,保额上限有几百万,还是非常必要的。

但医疗险只能买一年保一年,推荐买平安、泰康这类传统保险公司的医疗险,将来产品停售、不能续保的风险相对会少一点。

3、此外就是大家都关心的重疾险。

还是非常建议大家在这个年龄尽早购买长期的重疾险,有一个终身的保障。如果预算特别有限,再搭配短期重疾险。

年轻人普遍预算有限,所以往往对价格非常敏感。但要提醒大家的是,买长期保险,要用发展的眼光看问题。我们的工资在涨,而重疾险往往要交20-30年的保费。如果因为现在收入不高,就选择责任不是那么好的产品,将来难免会留下遗憾,想调整的时候空间也不大了,退保也会有损失。

此外,人的平均寿命越来越高,随着医疗水平进步,重大疾病治好的概率是非常大的,那么一个人不止得一次重大疾病的风险也在提升,尤其是最高发的恶性肿瘤。

如果在年轻的时候有理赔过重大疾病,将来健康上的风险肯定比别人要高,但未来却很难买到健康保险了。所以保障终身,可以多次赔付的重疾险对于这个年龄的朋友来说,是非常必要的。

买这样的保险会不会很贵?这就要说到保额的问题。重疾险补偿的,是我们生大病后,收入的损失。也就是说,如果收入不高,就不需要买那么高的保额。

比如一个23岁,月收入5000的男青年,年收入只有6万。所以重疾险保额有个20-30万就可以了。保费预算不超过年收入的10%,也就是6000以内。 而一款保障终身,癌症也可以多次赔付的,责任比较全面的重疾险,20万保额,一年的保费也不过3000出头,合每个月不到300块,保费预算是绰绰有余的。

所以说,这个年龄的朋友一定可以买到适合自己的产品。不要看到哪个公众号说哪款重疾险多么便宜就冲动消费。这类产品很可能责任上有缺失,比如重疾只能单次赔付,或者没有身故责任,还要补充定期寿险,等以后收入高的时候又要后悔。

4、最后,除了自身的疾病,天灾人祸要靠意外险来解决。意外险首推个人综合意外险,也就是无论任何意外原因造成的伤害和医疗责任都可以赔付的意外险。

一般200块钱就能买到50万的保额。如果出差比较频繁的同学可以考虑购买附加的交通工具意外险,比如航空意外险,一年120就可以有1000万的保额,全年不限飞行次数。

建议不要买返还型的意外险,占用很多保费,保额又很低,不推荐。

而且这个年龄买保险的确有很多好处:

1、同一款重疾险,25岁买比35岁再买要便宜30%,而两者提供的保障是完全一样的。

2、人一超过30岁,代谢变慢,容易出现各种健康上的问题。如果本来就饮食、作息习惯不好,日积月累的坏毛病就慢慢反映在身体上了。

年轻的时候再怎么作,恢复能力都比较强,体检的时候也很少出问题,买保险的时候大概率可以标准体承保,产品选择面很广。

3、虽然刚毕业工资不高,但工作头几年的收入增加都非常快,就像买房还房贷一样,越到后面保费压力越小。

4、最后一点,虽然很多人不愿意承认,但年轻人刚工作确实自控力一般,消费欲望强,如果不做长期的规划,钱往往也就白白花掉了,根本存不下来。买长期保险还可以给自己一个理由,用更低的成本去给未来的自己做强制储蓄。您有任何的疑惑和投保问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

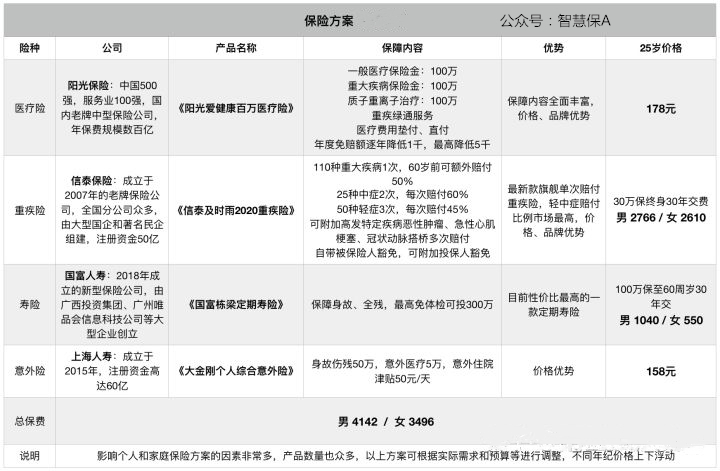

三、从投保方案做分析和建议

具体到产品的挑选,和被保险人的身体健康状况、收入水平、资产负债情况,个人需求、偏好、保费预算等因素也是密不可分。以下产品方案,主要从产品责任及性价比的角度考量,供大家参考。

一般健康告知较为严格的产品价格会更低,因为投保的人群会相对更加健康,未来保险公司的赔付率也会更低。所以方案里的产品是健康告知较为严格或最严格的一类,这样才能保证高性价比,健康告知严格对身体健康的人群没有任何影响。我们趁着身体健康配置保险不仅能省钱,还可以获得更长的保障期限。

方案里险种的优先级为医疗险 > 重疾险 > 寿险 > 意外险,如果是学生或者暂时没有保费预算的年轻人一定优先购买医疗险。

总结: 年轻人对保险更加理智,加上现在商业保险的快速发展,险种发展更合理,保障也更充分全面。

趁着年轻合理购买保险不仅可以省钱,也可以得到更长的保障期限,趁着身体健康买保险,也可以避免未来身体健康发生变化导致被拒保的风险。不盲目购买,也不应该排斥商业保险,毕竟只有商业保险能给我们提供最充分稳定的保障,转移风险。如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)