不少人在考虑买保险的时候,习惯性的思维就是:要用最少的钱,买一款性价比高的产品,至于这份保险能解决自己什么问题,解决多少问题,他/她是没有考虑过的,所以很容易陷入产品对比的恶性循环中。总觉得每个产品都不尽如人意,以为一定会有更好的产品上市。

那重疾险应该怎么买?应该关注哪些点呢?

第一个问题:老百姓为什么要买重疾险?老百姓选择重疾险到底是为了生还是为了死?还是为了生不如死? 其实很多人没有搞懂这个问题,所以导致其选择的保额非常低。如果选择重疾险是为了更好地生,我们就要想到“买的重疾险,当风险发生时,如何让他/她更好地生存下去,生活下去;如何更好地让他/她的家人生活下去?” 如果重疾险的保额过低,当真的发生风险时,是不是没有很好地帮他/她解决问题? 所以我们提到一个词叫“生不如死”。虽然他/她买了保险,觉得保险能帮自己解决问题,可实际赔到手的钱太少,根本不足以解决问题,不能很好得帮到他/她。

第二个我们要思考的问题:重疾险到底保什么? 重疾险不是保疾病的,它所起到的作用就是:当重疾风险发生的时候,他/她财务的损失以及财务补偿的问题; 重疾险保的是钱的问题,风险是否发生是客观的事情,保险能帮他/她解决的是钱的问题。

所以,我们在做重疾险方案匹配的时候,需要关注几个点:保费低、杠杠高、责任宽、多次陪、有温度。

1. 保费低,费率低

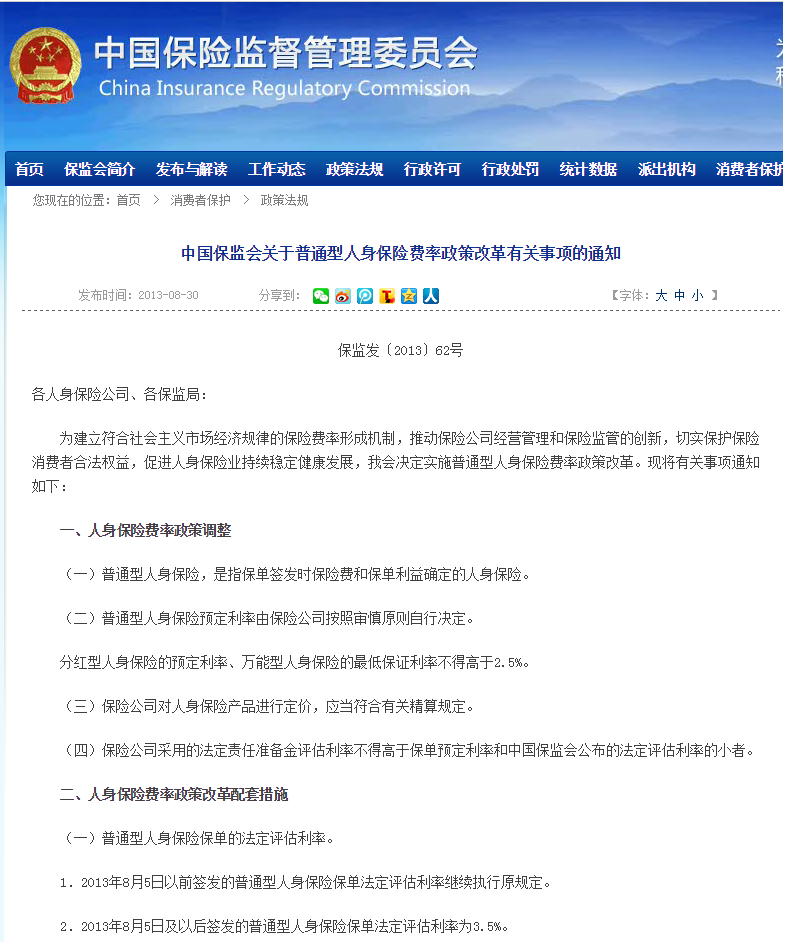

2013年8月5号以后,保险市场费率改革,从此不同公司的产品在市场里面竞争;不同公司的产品,在税率方面有差别,不同的公司可以相差30%,甚至个别公司相差可以达到50%;不同公司的产品,费率不同,也就意味着同样的保费给我们带来的保障是不一样的; 同样的保费支出,当风险发生时,买的保额高,就能很好地帮他/她解决一些问题。

2. 保额高,杠杆高

市场上什么样的产品是我们最需要的?

杠杆率高的产品是我们最需要的。

现在市场有:定期的重疾险产品、只保重疾的产品,和含有寿险责任的产品; 这些产品类型中,哪种是杠杆率最高的?

判断产品的杠杆率,我建议大家从两个角度来考虑:

保额除以年缴保费 得出来一个数字,这个数字越大越好。

保额除以总缴保费 这样得出来的数字,同样越大越好。

也就是说:保额除以保费,肯定不是1,倒挂就是零点几,这不是我们所想要的。

“低”和“高”是相对而言的,在这个过程中,我们不可避免地会遇到一个所谓的费率较低,杠杆率较高的产品,都是一些小公司出的产品。这牵涉到保险公司的安全性问题。中国的政府监管是最严格的,所以大家在中国大陆购买的保险,丝毫不用担心。一个产品想要上市,不是保险公司、精算师或者保险公司的总经理,一拍脑袋就会上市的;需要经过严格的流程,比如说保监会的备案批准。如果没有保监会的批准,产品是无法上市的。不论公司大小,都是以保险合同为准,以重疾条款核赔。

如果预算有限,还想要高保额,可以考虑一些纯重疾产品。这时的您关注的就是生的问题,当重疾发生后,您希望手中有足够的钱,心里才踏实,才能享受好的医疗手段的治疗;同时,为了提高这种保障的杠杆,考虑保至70岁、80岁的定期重疾。

如果预算充足,尽量选择多次赔付的重疾,并且尽量选择癌症单独分组!如果能选择癌症多次赔付的,肯定是更好!

3.保险责任比较宽,也就是理赔条件比较宽泛,更有利于自己

2008年,国家对25种重疾进行了统一的规范,其中又分为前6种和后面的19种;现在重疾险里面的病种已经超过100了。是不是病种越多越好吗?

我们选择的时候,费率相当、相差无几的情况下,肯定保障责任越多越好;因为毕竟保的是未来不可预知的风险,万一其中一种非常罕见的病,有一天真的发生了,如果您买的重疾险里面包含,就可以获得理赔。

轻症非常重要,种类越多越好,尤其是25种重疾对应的高发轻症应该是越多越好。重点是前6种重疾对应的轻症。不同保险公司对于轻症条款没有统一标准。 举例:比较高发的疾病—-轻微脑中风。中英人寿爱守护2019和至尊守护对于轻微脑中风180天后是不需要遗留后遗症就能理赔的,比较宽松。而有些保险公司是要求180天后遗留后遗症才能获得理赔。很明显,中英的产品会更优。

再比如:植物人状态,一般公司的产品条款要求是持续植物人状态30天即可获得理赔。而有家公司的重疾险条款里面要求持续365天才能得到理赔。那这就非常严苛了。

4.再一个就是重疾险产品可以进行多次赔付

重疾险多次赔还是有必要的。因为重疾险条款里面,不全是保疾病的,也有保手术和保状态的。比如:双眼失明、双耳失聪、失去一肢及一眼、严重Ⅲ度烧伤,这些属于状态。可能是因意外造成的重大疾病。所以一个人有可能因意外造成失去一肢及一眼获得理赔,若干年后罹患恶性肿瘤再次获得理赔。

第二,随着医疗技术越来越发达,一些重疾能得到更好地治疗,甚至有可能康复。多次赔付的重疾能让您在之后的生活中还有一次保障。

第三,疾病之间也有相关联。比如:白血病→骨髓移植; 尿毒症→换肾; 急性心梗→冠脉搭桥; 脑中风→瘫痪或深度昏迷; 糖尿病→双目失明或肢体缺失。

另外,多次赔付的重疾险是有分组和不分组的区别。而分组型的产品,其分组的情况主要有两种,有的产品是恶性肿瘤单独分组,有的则是把恶性肿瘤和重大器官移植术放在了一起,一旦发生了恶性肿瘤,这一个组别的疾病都不再赔付了。 如果恶性肿瘤单独分组的话,那么一旦一个人发生了恶性肿瘤,在间隔了一段时间后需要做器官移植(比如肝癌需要肝移植),那么是可以再次赔付保额的,所以尽可能选择恶性肿瘤单独分组的产品! 我们知道,恶性肿瘤的危害之一在于癌细胞很容易复发和转移,而多次赔付的产品有的可以在癌症3年或者5年后,因为持续、复发、新增和转移再次获得赔付。癌症的间隔期3年一定是比5年更有意义的。如果在保费比较宽裕的情况,能够选择这种癌症3年后再次赔付的产品是更好的。

小结:在重疾多次赔的重疾险里面,重疾不分组>合理分组>不合理分组>单次;最好能有恶性肿瘤二次赔付;轻症多次赔, 次数多>分组多>次数少;每次赔付的保额高>低;能保中症更好。

5.保险公司能不能提供“有温度的服务”?

比如:有的公司的绿通服务,是帮客户解决医疗资源的问题;有的公司提供紧急救援服务(sos),我把它解读为“有温度的服务”。

其实重疾险解决的还是收入损失,如果搭配高端医疗险或者百万医疗险解决医疗费用和资源问题,会更好地转嫁风险。

总结: 没有完美的产品,只有完美的产品组合。重疾险尽量用产品组合来完成。不同的客户群体,不同的家庭状况,不同思维的理念的客户,最终选择的产品一定是有差异的,或者选择多种方案的组合,这些都是需要再度沟通的,不能一概而论。

如果您还有更多关于重疾险怎么买的问题,欢迎添加微信咨询,18986083640(长按复制)